Comment faciliter le financement d’investissements de long terme en France et en Europe, en respectant les traités européens et les régulations bancaires ? Pari impossible ?

État des lieux du rôle du secteur financier

Le secteur financier au sens large rend des services dont il serait aujourd’hui difficile de se passer[1]. Pour autant depuis les années 1970, la dérégulation (relative aux droits de douane, au contrôle des capitaux, aux opérations de bourse, au crédit, aux taux d’intérêt, à la réglementation bancaire) et les privatisations d’entreprises et de services publics qui ont été mises en œuvre méthodiquement au niveau mondial ont « financiarisé » l’économie à l’excès. Il en a résulté de nombreux et graves problèmes. Elles ont conduit notamment :

- à la multiplication des bulles spéculatives et des crises financières

- à polariser fortement les décisions vers les intérêts de court terme et à négliger le long terme.

La raison en est double. Cette mondialisation financière a rendu accessible à une très grande masse de capitaux – toujours plus mobiles- des rendements élevés, et ce grâce à l’effet de levier[2]. D’autre part les périodes de crise, générées par l’éclatement des bulles accroit cette polarisation à court terme : en période de vache maigre, on se concentre sur la survie et les prochaines échéances de trésorerie.

Les réglementations mises en place récemment en Europe ou aux USA ont eu pour philosophie de tenter de réduire les risques pris individuellement par les acteurs financiers. Le défi est considérable du fait du développement du « shadow banking » qui échappe en large part à l’action des régulateurs. D’autre part le lobby bancaire est très puissant et peu porté à accepter des contraintes et notamment pas des dispositifs qui sépareraient les banques de dépôt des banques d’affaire. Quelques pas ont été faits, mais ils n’ont pas eu pour effet de favoriser le long terme sur le court terme, au contraire. Certaines des réglementations ont été interprétées par les banquiers comme des freins à la prise en compte du long terme. En particulier les ratios à respecter par le dispositif dit BÂLE III oblige les banques à immobiliser pour une opération de prêt donné d’autant plus de capital que l’opération est risquée, ce qui est naturellement plus le cas pour un prêt de long terme que pour un prêt très court, toutes choses égales par ailleurs.

Sortir du mythe de l’efficience des marchés financiers

Force est de constater que les marchés financiers ne sont pas efficients. Cette notion a été modélisée par l’économiste Eugène Fama[3], qui a relié la notion économique classique d’efficience (une « bonne » allocation des ressources (capitaux, investissements), de sorte qu’on évite les gaspillages), à celle d’information. Un marché est efficient au sens où les prix qu’il fournit aux intervenants sur ce marché, révèlent toute l’information pertinente. Sur un marché efficient, les actifs ne sont jamais sous-évalués ou surévalués. Si Eugène Fama a cru démontrer que les marchés financiers l’étaient, c’est au prix d’hypothèses peu réalistes dans la pratique, approche critiquée en détail par l’économiste Gaël Giraud[4] et le mathématicien Nicolas Bouleau[5]. Il n’est cependant pas nécessaire de lire ces travaux techniques pour constater l’inefficacité des dits marchés. Vu de haut, il est évident que les marchés financiers « n’allouent pas les capitaux » sur les opérations les plus utiles socialement et ne sont pas capables de fournir un cadre stable permettant à l’économie de fonctionner correctement. C’est ce que montrent l’ampleur et la répétition des crises financières, depuis qu’ont été libérés, décloisonnés et déréglementés les marchés dans les années 1980.

Réguler la finance

Il s’agit de remettre la finance à sa place, en circonscrivant son action à ce qu’elle apporte légitimement à la société. Le chantier est immense (voir les vidéos qui présentent la réédition du livre 20 propositions pour réformer le capitalisme) :

- réduire la taille des banques et séparer les activités bancaires (banques de dépôt versus banques d’investissement) (Voir les nombreux posts du blog qui décortiquent le sujet)

- interdire le financement via le crédit bancaire de la spéculation (Lire cet article de Michel Crinetz)

- réguler le « cycle du levier » (Lire cette explication de Gaël Giraud)

- interdire l’accès des banques aux paradis fiscaux et aux zones de « non-droit » qui ruinent tous les efforts de réglementation bancaire, et permettent le développement du shadow-banking

- interdire les produits à fort potentiel de déstabilisation comme les CDS à nu ou le trading haute fréquence ; plus généralement imposer des « autorisations de mise sur le marché » aux innovations financières à risque systémique.

- plafonner les revenus du trading

L’acteur de la société civile le plus avancé de loin sur ce sujet est l’ONG Finance Watch.

Financer le long terme

Le court-termisme de la finance a sans doute été aggravé par les règles prudentielles imposées par le règlement Bâle III. De nombreuses propositions sont imaginées aujourd’hui pour sortir de l’impasse.

Nous n’en citerons que quelques-unes, principalement liées à la transition énergétique et au changement climatique. Au niveau européen la principale difficulté c’est bien sûr de concevoir des dispositifs compatibles avec le carcan Maastrichtien. Nous avons travaillé dans le cadre du projet SFTE sur une piste qui s’est avérée fructueuse. Plusieurs autres sont en cours d’analyse (voir post sur changer la finance)

Pour aller plus loin, lire cet article récent : Changer la finance : en quoi l’enjeu climatique oblige à sortir des logiques de court terme ?

Financer la transition énergétique dans un contexte d’austérité et de déflation

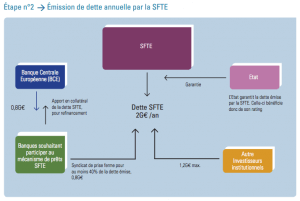

Suite aux travaux du programme « financer l’avenir sans creuser la dette » de la FNH et à l’issue des discussions du groupe de travail « financement de la transition » du DNTE, nous sommes passés de la théorie à la pratique avec le lancement du projet SFTE par l’association AFTER.

Extrait du document de présentation de la SFTE (Cliquez sur l’image pour accéder au document)

L’objectif est de mobiliser la garantie publique pour financer à grande échelle un volet consensuel, facile à mettre en place et hautement générateur d’emplois de la transition énergétique : la rénovation énergétique des bâtiments publics.

Le but est d’étudier la faisabilité juridique, financière et technique d’un plan d’investissement massif dans la rénovation énergétique (non comptabilisée dans la dette publique) de l’ordre de 30 à 70 milliards d’euros par an pendant 10 ans. Les cabinets Carbone 4, The Shift Project, Lefèvre Pelletier et associés, alliés à divers acteurs industriels et bancaires, à des collectivités locales, au Plan Bâtiment Durable et à des fondations (Dont la FNH) ont lancé l’association AFTER, dirigée par Guillaume Emin et commencé le travail en novembre 2013 (voir les dates clefs du projet).

L’insertion de SFTE dans le plan Juncker

Les fruits principaux en ont été récoltés après plus d’un an et demi travaux et de mobilisation des parties prenantes : l’annonce du plan Juncker pour la relance de l’investissement est un couronnement de nos travaux : il cite SFTE en première place des « projets qui pourraient typiquement bénéficier de financement ».

Il y a en effet inspiration du plan Juncker via la France. La proposition de la rénovation des bâtiments publics a été reprise par la France dans sa communication auprès de l’Europe. Puis par l’Europe dans sa communication sur le plan Juncker fin novembre… Par ailleurs il y a des proximités fortes sur le plan de la structuration financière entre le projet SFTE et le plan Juncker. (Voir la note d’Aftersur l’insertion du projet SFTE dans le plan Juncker.)

Quelques ressources sur le projet :

- Nous vous invitons à visiter le site du projet SFTE pour plus d’informations sur l’avancée de nos travaux.

- La page dédiée du site du Shift Project est également un bon point de départ.

- Le rapport de synthèse fait le point sur les enjeux et le dispositif.

- Plus d’infos sur l’insertion de SFTE dans le plan Juncker, la réponse de la France au plan Juncker ainsi que cette note récente.

- Enfin, la vidéo ci-après où Guillaume Emin présente le projet ou encore celle des ateliers du Shift, plus ancienne, où interviennent plusieurs des initiateurs du projet.

Notes :

[1] Même si c’est très facile pour certains d‘entre eux : le trading haute-fréquence ou la titrisation des sub-primes ne semblent pas d’un intérêt social évident. Mais ce n’est pas le cas du crédit et des fonctions classiques de ce secteur.

[2] L’effet de levier permet d’augmenter le rendement du capital par recours à des prêts. Les banques ont ainsi inondé de prêts les entreprises financières en soif de rendements, soit pour des opérations spéculatives (sur des produits dérivés) soit pour des acquisitions d’entreprises en « LBO ». L’éclatement de la bulle est évidemment un désastre pour ces opérations qui parient globalement (et en simplifiant à l’extrême) sur la croissance des indices.

[3] Ce qui lui a valu le prix Nobel en 2013. Il a lui-même reconnu par écrit que son modèle était violemment contredit par les faits, avant de se raviser et de continuer, après 2008, à défendre ses idées, comme si de rien n’était.

[4] Illusion financière, Editions de l’atelier, 2012

1 Commentaires

1 Responses to “Refondation de la macro-économie”

Bonsoir,

Merci pour ce blog. Je vais en poursuivre la lecture assidue et je laisserai des commentaires de fond. Néanmoins, en passant, je vous signale un lien hypertexte erroné associé à des « financements à la hauteur ».

Cdt

6

33

4

Articles les plus lus

15

20

18