Le crédit bancaire, pilier manquant de la gestion des entreprises

15 février 2016 - Posté par Mireille Martini - ( 1 ) Commentaires

Les accords de Bâle, en instituant un ratio de fonds propres prudentiels sur les activités de crédit, ont contribué à une forte réduction du crédit bancaire aux entreprises. Les grands groupes se financent désormais essentiellement sur le marché obligataire, or l’obligation est un financement de marché, qui ne constitue pas ce qu’était le crédit bancaire : un partenariat de long terme qui équilibrait l’influence de l’actionnaire au sein de l’entreprise. La dérive court–termiste des politiques de gestion des entreprises, et leur impact délétère sur la croissance, pourrait bien trouver son origine dans l’insuffisance des accords de Bâle, qui ont par ailleurs démontré leur incapacité à éviter une crise bancaire systémique. Troisième et dernier billet de notre dossier « Court-termisme et régulation financière ».

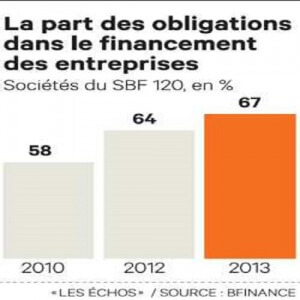

Le crédit bancaire (au-delà d’un an) s’est fortement tari dans le bilan des entreprises depuis la crise financière. Les entreprises du SBF 120 sont financées pour plus des deux tiers par de la dette obligataire. Mais pourquoi le crédit bancaire aux entreprises n’a-t-il pas repris depuis la crise ? C’est qu’il était déjà en forte diminution depuis les années 80. Ce qui a tué le crédit aux entreprises, c’est la mise en place des accords de Bâle, sans régulation concomittante des véhicules de titrisation (voir encadré ci-après ainsi qu’ici et là). Le principe de ces accords a été d’obliger les banques à pondérer les crédits accordés d’un risque perçu, et de demander aux actionnaires de conserver un ratio de fonds propres en face de ces engagements dits pondérés.

Les accords de Bâle ont détruit le lien entre les banques et les entreprises

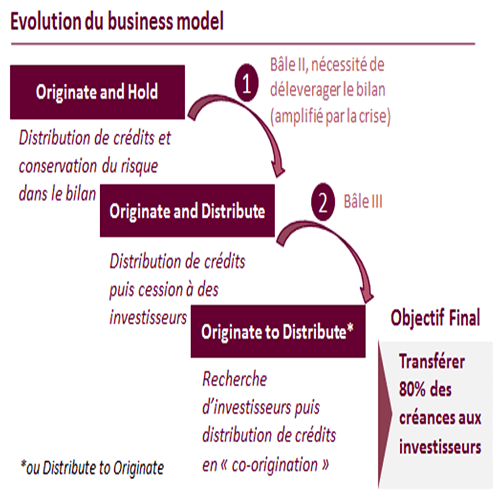

Le but de ce système était d’éviter une crise systémique, nous argumentons qu’il a provoqué la crise systémique de 2008. En effet, qu’ont fait les actionnaires des banques ? Ils n’ont conservé dans leurs bilans que les crédits pondérés en risque à zéro (dettes d’Etats), et les crédits immobiliers (gagés sur la valeur des biens). A partir de la mise en place des accords de Bâle, le crédit aux entreprises, qui représente une prise de risque réelle, sans garantie affectable au crédit lui-même, a commencé à diminuer en pourcentage et en volume dans le bilan des grandes banques européennes. C’est aussi à partir de ce moment que les banques ont commencé à développer le modèle « originate to distribute », c’est-à-dire à fabriquer des produits générateurs de commissions (du revenu pour l’actionnaire sans fonds propres à mettre en face), revendus ensuite au marché monétaire, c’est-à-dire hors de la régulation de Bâle : parmi ces produits, les subprime, qui ont provoqué la crise systémique que l’on voulait éviter.

La régulation prudentielle des banques : les accords de Bâle

La régulation prudentielle internationale de l’activité bancaire trouve son origine dans la rupture des accords de Bretton Woods en 1973. Le système bancaire s’est trouvé déstabilisé par l’apparition de pertes de change dans les bilans des banques. Les banquiers centraux du G10 ont fondé en 1974 ce qui allait devenir le Comité de Bâle, qui comprend aujourd’hui 28 juridictions. Les textes qu’il édicte n’ont pas force de loi : il s’agit d’une régulation, pas d’une réglementation. L’objectif est de renforcer la stabilité du système bancaire, au niveau international et sur les comptes consolidés des groupes bancaires. Toutes les banques des pays du G10 ayant des opérations internationales sont invitées à appliquer ces accords.

- L’accord de Bâle 1 a été édicté en 1988 pour une mise en place avant fin 1992. Il comprenait une exigence de fonds propres de 8% minimum par rapport au volume des crédits, pondérés de leur risque. Le risque était apprécié en fonction de la nature juridique de l’emprunteur et d’une notation externe (agences de notation). En 1996, le régulateur ajoute au périmètre les opérations de marché (produits financiers détenus dans un but de revente), dont le risque est évalué par des modèles internes aux banques dits de Valeur en Risque (VaR) basés sur les historiques de défaut.

- Le système évolue avec les accords dits de Bâle II en 2004, qui seront amendés en 2006. Les principales évolutions concernent la possibilité pour les banques de noter le risque de crédit en fonction de leurs modèles internes, dont le régulateur peut vérifier la validité, et des précisions sur les méthodologies de prise en compte des risques de marché.

- La crise de 2008 met en évidence de graves déficiences dans le fonctionnement des banques. Entre 2010 et 2013, les accords dits de Bâle III sont élaborés, pour une mise en place progressive entre 2015 et 2019. Le système n’est pas modifié dans son essence ; des ratios d’endettement, de liquidité et de ressources longues sont introduits progressivement ; les ratios de capital minimum sont renforcés à 4,5% du capital dur (actions) à partir de 2015, et un coussin de conservation de capital supplémentaire est introduit progressivement (2,5% en 2019).

Nous arguons que la dérive du capitalisme actionnarial trouve sa source dans ce tarissement du crédit bancaire. En effet, qui est le garant du long terme dans une entreprise (hors les cas spécifiques des entreprises familiales, coopératives ou blocs d’actionnaires de long terme) ? Qui a intérêt à ce que l’entreprise investisse, et que ses investissements soient rentables, dans le long terme ? C’est le prêteur à long terme, celui qui est engagé sur 5, 7, 10 ans avec l’entreprise, qui ne récupérera son principal et ses intérêts que si l’entreprise réussit sur son marché et dans son projet. Qui est capable de s’opposer à une distribution de dividendes excessive, à une vente de l’entreprise par appartements, à une prise de contrôle hostile ? Le banquier, via les clauses souvent prévues à cet effet dans les contrats de prêt.

La théorie de l’agence, qui conçoit l’entreprise comme une somme de contrats, relève bien l’opposition entre les intérêts de l’actionnaire (hors actionnaire familial ou bloc de long terme) et celui du banquier de long terme. Dans la gestion de l’entreprise, et notamment la répartition du cash disponible entre les dividendes, les investissements et les remboursements de crédit, les intérêts de l’un équilibrent les intérêts de l’autre. Les Directeurs Financiers d’entreprise ont en général une délégation du Conseil d’Administration pour négocier les crédits avec les banques, qui se limite à des montants relevant du quotidien ; les grosses opérations sont négociées directement entre les banquiers et les actionnaires, et soumises à l’accord du Conseil. Lorsqu’il n’y a plus de dette bancaire au bilan de l’entreprise, les intérêts des actionnaires n’ont plus de contrepoids : l’actionnaire reste seul maître à bord.

Des obligations plutôt que des crédits bancaires ?

Il est important de comprendre que la dette obligataire, la principale donc qui reste aujourd’hui au bilan des grandes entreprises post Bâle et post crise, ne joue pas ce rôle. Une dette obligataire est un produit de marché. Les obligations dans leur grande majorité ne sont pas détenues par des banques, mais par des compagnies d’assurances, caisses de retraite et fonds de pension et d’investissement. Les prêteurs institutionnels sont des acteurs de marché peu impliqués dans la gestion des entreprises. Une obligation est un titre de créance négociable qui peut être vendu instantanément sur un marché financier en fonction des évolutions des taux d’intérêt et de la qualité de crédit de l’emprunteur. Un crédit bancaire ne peut être revendu, sauf cas exceptionnels et longs à mettre en place, à une autre banque : le prêteur bancaire est engagé avec l’entreprise sur toute la durée du crédit. Une obligation doit être levée vite, en quelques jours, pour que l’entreprise profite des taux de marché qu’elle a identifiées. Un contrat obligataire ne comprend que peu de clauses particulières (du type montant maximal des dividendes): il est standard. L’entreprise paie une agence de notation pour fournir aux investisseurs une indication de la qualité de crédit qui se résume pour eux en deux ou trois lettres et un prix : le prêteur obligataire n’a qu’un lointain rapport avec le projet de l’entreprise.

Un contrat de prêt de long terme avec une banque se négocie (doit-on dire se négociait) sur plusieurs semaines. En cas de difficultés, l’obligataire cherchera à vendre, avec la décote la plus petite possible ; il sera averti par l’agence de notation, si elle est diligente. Le développement des marchés obligataires a donné une rôle plus important aux agences de notation. Le banquier prêteur, lui, devra ajuster les remboursements aux possibilités réelles de l’entreprise, pour minimiser la provision qu’il aura à passer sur le crédit : il doit bien la connaître, la surveiller, la comprendre. La légitimité du banquier prêteur (dont le lien avec l’entreprise est rompu en cas de titrisation des crédits) a été soulignée notamment par le mathématicien et économiste Nicolas Bouleau (Voir également son blog passionnant). Le prêteur obligataire est un pourvoyeur de fonds, le banquier prêteur, un partenaire.

Conclusion

La manière dont le capitalisme d’entreprise fonctionne aujourd’hui est un frein important à la reprise économique. Les entreprises n’investissent plus pour leur développement organique. Elles grandissent par croissance externe, dans une quête du cash (le fameux Free Cash Flow) qui favorise les licenciements, les délocalisations au plus offrant, et offre des rendements toujours plus importants à l’actionnaire, facteurs d’aggravation des inégalités, notamment entre les revenus du travail et ceux du capital.

Ce n’est peut-être pas au cœur du contrat d’entreprise ou dans les motivations de ses actionnaires qu’il faut chercher les causes de ce phénomène, mais bien plutôt dans le fonctionnement des marchés financiers. La source principale du financement de long terme de l’entreprise est maintenant une source de marché, l’obligation. L’obligation ne joue pas le rôle de contrepoids aux intérêts des actionnaires, et de garant du développement à long terme de l’entreprise, que jouait le crédit bancaire. C’est le système prudentiel de Bâle qu’il faut réformer. Un calendrier de réformes est en cours, prévoyant chaque année, jusqu’en 2019, une augmentation des ratios prudentiels. Comme l’analyse A.Turner dans « Between the Debt and the Devil », ce renforcement du système prudentiel actuel n’est pas mal venu : mais il n’en change pas la nature, et ne suffira en rien à réorienter le crédit bancaire vers le long terme et les entreprises, condition sine qua non, dans notre esprit, de la reprise économique et… du financement de la transition énergétique.

Mireille Martini

Les autres billets du dossier « Court-termisme et régulation financière«

1 Commentaires

1 Responses to “Le crédit bancaire, pilier manquant de la gestion des entreprises”

intéressant de voir que finalement la finance a réussi à déshumaniser le rapport entre les entrepreneurs (ou les entreprises) et leurs financeurs

c’est certainement plus efficace pour certains points mais très surement catastrophique en terme de vision de l’humanité dans les affaires…. et de capacité des acteurs à avoir des rapports humains dans les affaires.

3

4

4

Articles les plus lus

15

20

18