Olivier Blanchard ancien chef économiste du FMI: pour une politique de la dette publique plus intelligente

8 février 2019 - Posté par Billet invité - ( 2 ) Commentaires

Olivier Blanchard, qui a été chef-économiste du FMI, nous invite dans le récent article « Public Debt and Low Interest Rates , à réfléchir intelligemment à la question de l’endettement public. S’il ne fait référence à ce stade qu’aux États-Unis, rien n’empêche d’engager une réflexion sur la zone Euro sur la base de ses analyses. En effet, la politique économique de l’Union européenne et celle de ses Etats membres est aujourd’hui guidée par un objectif principal : réduire le déficit public pour à terme réduire le ratio d’endettement. Cependant, comme nous le rappelle Olivier Blanchard, cet objectif peut être atteint sans nécessairement tout miser sur des politiques budgétaires restrictives. Par ailleurs, la seule réduction des déficits publics ne peut constituer l’horizon indépassable de l’action publique : il est urgent de mettre la politique budgétaire au service des objectifs écologiques et sociaux de l’Union.

Les contraintes budgétaires dans la zone Euro

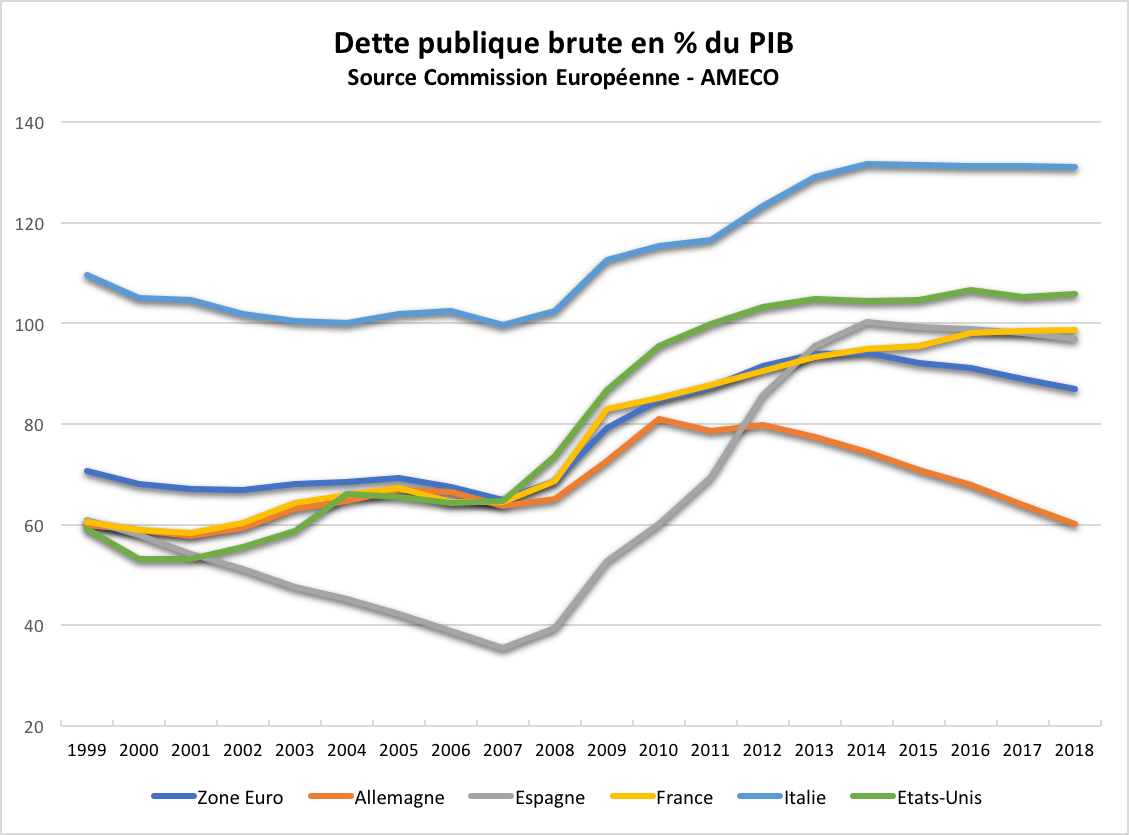

Les politiques budgétaires dans la zone Euro sont pour l ‘essentiel contraintes par deux règles. Le déficit budgétaire ne doit pas dépasser 3% et, tant que la dette publique dépasse 60% du PIB, le pays doit poursuivre une politique budgétaire restrictive qui conduise à terme au respect de ce deuxième objectif. Ces règles dont l’énoncé remonte à la fin des années 80 ont été ancrées dans le Traité de Maastricht, puis à nouveau inscrites et interprétées dans le Pacte de Stabilité et de Croissance et dans les règlements européens associés qui ont été adoptés dans la panique qui a accompagné la crise financière. Si la règle des 3% de déficit est maintenant peu ou prou respectée par tous les pays, celle portant sur la réduction de la dette publique impose encore à 10 pays, dont certains parmi le plus grands, de dégager des excédents primaires substantiels. Que nous dit en substance Olivier Blanchard sur la pertinence de telles règles ?

Baisse des taux et assouplissement de la contrainte d’endettement

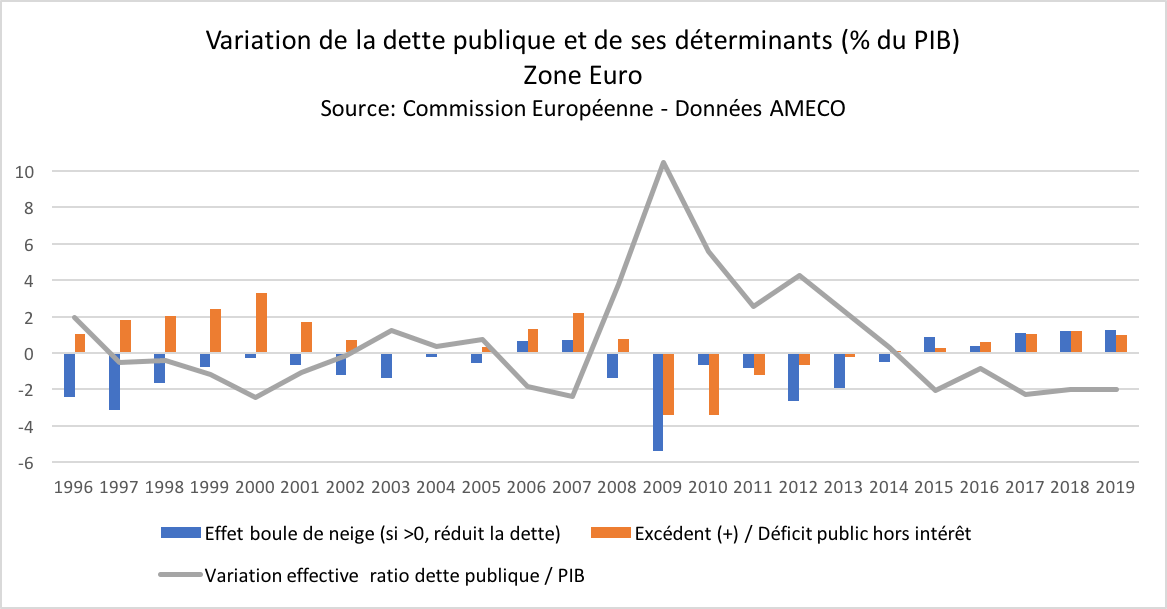

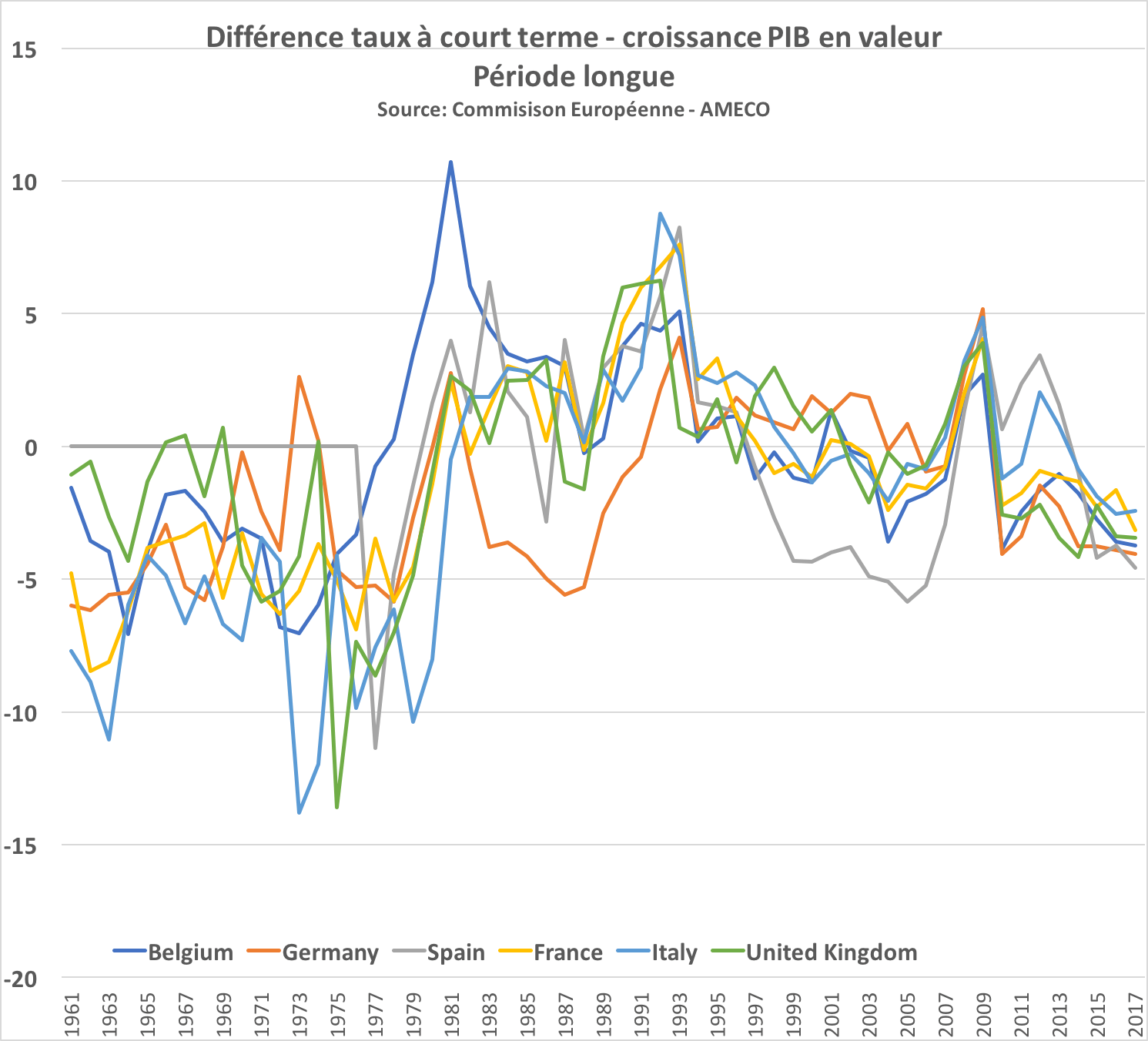

Premièrement, il n’existe pas de règle invariable pour déterminer le niveau soutenable de déficit et d’endettement. Le facteur décisif est la différence entre la charge d’intérêt, dépense incontournable, qui contribue mécaniquement à la croissance de la dette, et l’augmentation des revenus. Cette différence détermine l’effet « boule de neige », positif ou négatif, inhérent à tout endettement. Si elle est positive, l’effet « boule de neige » de la dette nécessite de dégager durablement des excédents hors intérêt et conduira tôt ou tard à des réductions de dépenses nettes. Mais si elle est négative, elle réduit mécaniquement le rapport de la dette sur le PIB : le refinancement de la dette n’est alors pas problématique et un déficit à hauteur de cet effet n’imposera aucune hausse des impôts ultérieure.

La Commission Européenne calcule cet effet « boule de neige » (voir rubrique 18.1) pour tous les pays de l’Union Européenne et la zone euro. La bonne nouvelle est que pour la zone Euro prise dans son ensemble, l’« effet boule de neige » contribue mécaniquement depuis 2015 à réduire le taux d’endettement d’environ 1 point de pourcentage du PIB par an. En outre, depuis 2017 tous les pays sauf un bénéficient d’un effet boule de neige réduisant mécaniquement leur endettement. Comme, par ailleurs, les États de la zone Euro dégagent un excédent hors intérêt également proche de 1 % du PIB, le ratio de la dette sur le PIB diminue d’environ 2 points de pourcentage du PIB par an. Mais est-ce le bon choix, même si la dette moyenne dans la zone euro en % du PIB (84%) dépasse la valeur de 60% sacralisée il y a trente ans?

Des choix politiques possibles et urgents

Le deuxième point d’Olivier Blanchard est que l’assouplissement de la contrainte budgétaire permet et impose aux autorités budgétaires de faire des choix. Un surcroît de déficit se justifie soit lorsque les dépenses publiques ont un rendement social plus élevé que le coût de refinancement de la dette et que le rendement . Il se justifie aussi lorsqu’un soutien conjoncturel à la demande s’avère nécessaire. Quelles conséquences pour la conduite des politiques dans l’Union, en particulier dans la zone Euro ?

Les politiques budgétaires des États-membres, notamment au sein de la zone Euro sont d’un intérêt commun. Mais cet intérêt commun ne peut plus se limiter à la question du chemin optimal pour les dettes publiques. Les défis tant de la transition énergétique que sociaux sont identifiés et font déjà l’objet d’engagements de l’Union. Lorsque la réduction de l’endettement ne s’impose plus comme priorité absolue partout, des arbitrages peuvent être rendus en faveur d’un surcroît de dépenses en soutien de la transition énergétique ou des objectifs sociaux agréés par l’Union.

Adapter la gouvernance économique de l’Union aux nouveaux défis et circonstances

Pour avancer il est maintenant nécessaire d’adapter les principes guidant encore les politiques économiques et budgétaires des pays de l’Union, notamment pour que les défis énergétique et sociaux soient pris en compte avec le même sens de l’urgence que la réduction de la dette publique.

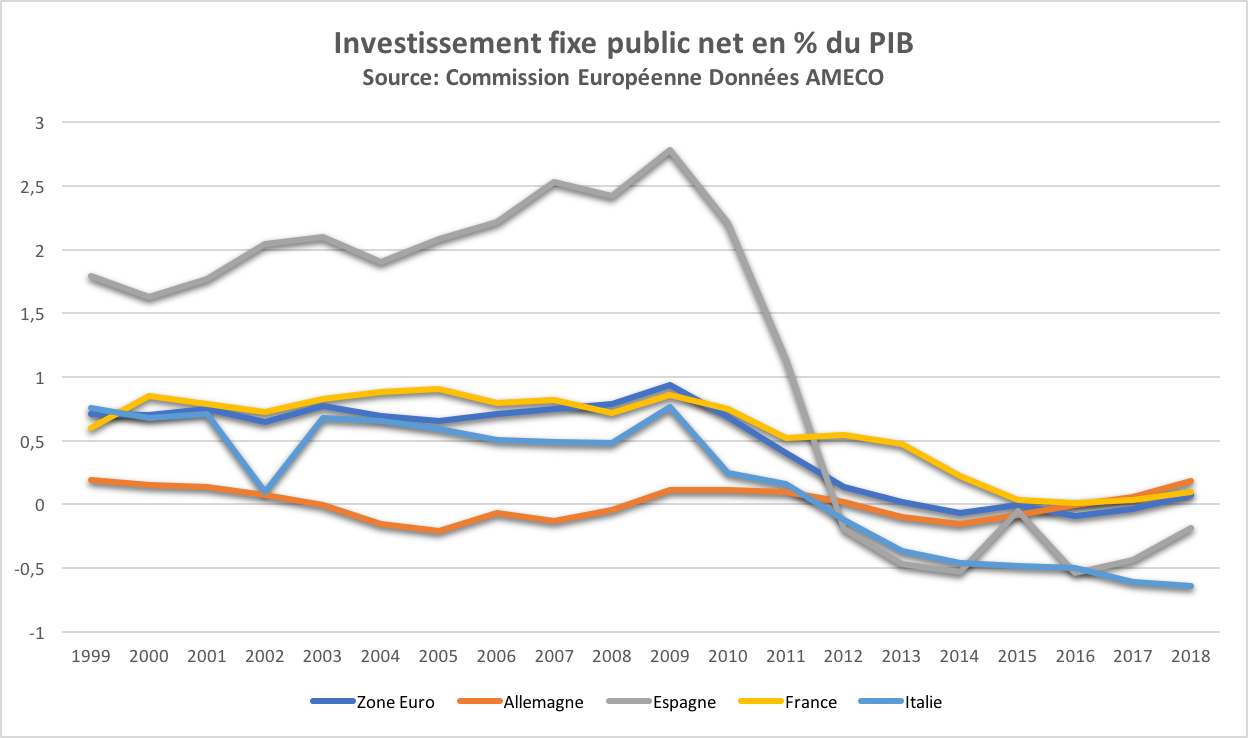

Réduire la dette au-delà de ce qui est nécessaire pour assurer sa soutenabilité a un coût : celui de ralentir la transition énergétique et la résorption des déséquilibres sociaux. Une discussion ouverte sur ces choix s’impose d’autant plus que les restrictions budgétaires des dernières années ont conduit à un effondrement de l’investissement public net et à une détérioration des infrastructures dans de nombreux pays. En outre, l’investissement privé reste atone en dépit de coûts de financement bas. La gouvernance économique mise en place au début de la décennie pour faire face à la crise financière doit donc s’adapter pour faire face à l’urgence de nouveaux défis dans des circonstances nouvelles.

Ne pas surévaluer les avantages d’une réduction de la dette

Finalement, Blanchard soumet un point important à la réflexion. Dans une situation où les taux d’intérêt sont suffisamment bas pour éviter un emballement de la dette publique, le niveau de cette dernière perd en importance. Blanchard ne méconnait pas qu’un taux d’endettement élevé augmente le risque que les marchés financiers exigent une prime.

Mais il conteste l’idée que ce lien soit univoque – la capacité d’un pays à lever l’impôt ou la stabilité politique sont par exemple tout autant décisives, sinon plus. Il conteste aussi qu’il soit linéaire. Réduire le rapport de la dette sur le PIB de 100% à 90% n’a probablement que peu d’effet sur une prime de risque éventuellement exigée par les investisseurs. Mais il nécessite un effort considérable contraignant les dépenses publiques nettes et les revenus pendant de longues années avec potentiellement un effet négatif sur la croissance conduisant à une hausse du rapport de la dette sur le revenu, à l’inverse de l’effet recherché

Donner à la transition écologique et à la cohésion sociale la priorité

Beaucoup plaide donc pour une remise à plat des principes qui orientent les politiques économique et budgétaire des États-membres de l’Union Européenne : les conditions financières ont rarement été aussi favorables, le secteur privé peine à prendre le relai de la puissance publique pour répondre aux formidables défis climatiques et sociaux, l’adoption récente de la charte des droits sociaux fondamentaux et l’accord de Paris pour le climat engagent l’Union européenne et ses membres. Les objectifs environnementaux et sociaux peuvent et doivent être au moins mis sur le même pied que la stabilité financière.

Ollivier Bodin

2 Commentaires

2 Responses to “Olivier Blanchard ancien chef économiste du FMI: pour une politique de la dette publique plus intelligente”

[…] début de la décennie. Comme analysé par l’ancien chef-économiste du FMI, Olivier Blanchard, ceci change la perspective dans laquelle il faut évaluer l’endettement public. Les déficits budgétaires sont dans tous […]

[…] début de la décennie. Comme analysé par l’ancien chef-économiste du FMI, Olivier Blanchard, ceci change la perspective dans laquelle il faut évaluer l’endettement public. Les déficits budgétaires sont dans tous […]

9

1

16

Articles les plus lus

15

20

18