Avant de proposer des réformes de l’Euro et de sa gouvernance, il importe de bien identifier les erreurs doctrinales qui ont présidé à sa construction et plus généralement à la construction économique européenne actuelle. Cette analyse peut paraître ambitieuse, tant ces dogmes semblent incontournables car acceptés comme vérités révélées par la majorité des dirigeants de gauche ou de droite. Elle est essentielle pour éviter les risques de retomber dans les mêmes errements. Quant à la toute-puissance des dogmes, l’histoire nous montre qu’elle est heureusement toute-relative.

1 L’efficience des marchés, en particulier des marchés financiers

Toute une branche de l’économie théorique des travaux fondateurs de Léon Walras à ceux de Gérard Debreu vise à modéliser l’économie de marché et à identifier les conditions de son « optimalité » au sens de Pareto : une situation est optimale au sens de Pareto, quand il n’est pas possible d’améliorer la situation d’un des acteurs sans en défavoriser un autre. De cette abondante littérature, il ressort clairement que les marchés « réels » ne sont pas efficients parce qu’ils ne remplissent pas les conditions qui les rendraient tels. Pour autant l’Europe, dès le traité de Rome, s’est construite autour de l’idée centrale d’un marché intérieur, et du primat de la libre circulation des personnes, marchandises et capitaux. Elle a donné un pouvoir considérable à la direction de la concurrence, et contribué à la libéralisation progressive des services publics. Comme pour tous les dogmes que nous allons évoquer ici, tout est une question de mesure et d’ampleur : que l’économie de marché « fonctionne » globalement mieux qu’une économie où les prix sont déterminés de manière centralisée, il est peu de personnes pour contester ce fait. Mais faut-il faire de la concurrence un saint graal ? Ne voit-on pas les effets délétères pour l’Europe[i] de la concurrence de tous contre tous ?

Quant aux marchés financiers, leur efficience, au sens actuel, a été modélisée par Eugène Fama[ii], qui tente de relier la notion économique d’efficience[iii] au sens courant de « bonne » allocation des ressources (capitaux, investissements) de sorte qu’on évite les gaspillages à celle d’information. Un marché est efficient au sens où les prix qu’il fournit aux intervenants sur ce marché révèlent toute l’information pertinente.

« A market in which prices always ‘fully reflect’ available information is called ‘efficient’ ». [iv]Sur un marché efficient, les actifs ne sont jamais sous-évalués ou surévalués. Si Eugène Fama a cru démontrer que les marchés financiers l’étaient, c’est au prix d’hypothèses peu réalistes, non rencontrées dans la pratique. C’est surtout au prix d’une conception très abstraite de l’efficience.

Pour une critique détaillée de ce concept et de cette hypothèse, je renvoie au livre de Gaël Giraud[v] et à l’analyse très profonde de Nicolas Bouleau[vi] qui en présente un résumé dans son blog. Je rappelle également les travaux de Benoît Mandelbrot, mathématicien inventeur des fractales. Il a montré que les crises financières proviennent plus souvent et sont d’une plus grande ampleur que ce que prévoient les théories de l’efficience. Celles-ci supposent en général que les mouvements sur les marchés financiers obéissent à des lois de probabilité dites « normales » ; l’observation des faits montrent qu’il n’en est rien[vii].

Il n’est cependant pas nécessaire de lire ces travaux techniques pour constater l’inefficacité des dits marchés. Vu de haut, il est évident que les marchés financiers « n’allouent pas les capitaux » sur les opérations les plus utiles socialement et ne sont pas capables de fournir un cadre stable permettant à l’économie de fonctionner correctement.

C’est ce que montrent l’ampleur et la répétition des crises financières, depuis qu’ont été libérés, décloisonnés et déréglementés les marchés (le top départ ayant été donné par Richard Nixon, qui ouvrit le bal en décrochant le dollar de l’or et en ouvrant la porte aux changes flottants, souhaités par les libéraux, Milton Friedman en tête).

On comprend assez facilement que les conséquences et l’échec du communisme réel aient ôté l’envie de retourner dans un système où les prix seraient déterminés par une autorité centrale. Qu‘il faille recourir pour ce faire à des mécanismes de marché, pour toute une série de biens, cela semble acquis. Mais croire en l’infaillibilité des dits mécanismes, c’est précisément tomber dans le dogme. Les marchés ont des défaillances, de mieux en mieux répertoriées tant par la pratique que par la théorie. Dont acte ! Et bienvenu donc aux mécanismes de régulation publique.

2 La supériorité du libre-échangisme

Le débat entre libre-échange et protectionnisme est multi-séculaire. Il est à l’origine d’une littérature économique abondante qui montre là-aussi que la liberté des échanges ne peut être optimale dans la « vraie vie ». Peu importe, disent les libéraux : faisons tendre la vraie vie vers l’idéal des modèles. Exemple : si les « rigidités » du marché du travail nuisent à l’efficacité supposée du libre-échange, ce qu’il faut c’est les supprimer. Ben voyons ! Je ne reprendrai pas ici les termes du débat mais vous propose plutôt quelques bonnes références[viii]. L’essentiel me semble être de réfuter l’idée selon laquelle les économistes seraient favorables au libre-échange et les citoyens plutôt contre, par manque de culture ou de capacité d’abstraction. La littérature théorique montre au contraire que les vertus du libre-échange sont plus que discutables et conditionnées à des hypothèses non vérifiées en réalité. La supériorité du libre-échange est donc un simple dogme. On peut (et on doit) imaginer des solutions qui permettent de protéger les pays d’une concurrence biaisée, par des conditions sociales ou environnementales indécentes, ou par une monnaie sous-évaluée[ix].

3 La nécessaire liberté des échanges de capitaux ou le dogme de l’interdiction du contrôle des capitaux

Depuis les années 70, la liberté des échanges de capitaux s’est transformée en dogme. L’Acte Unique européen l’a actée en février 1986, comme l’une des libertés fondamentales, intangibles de l’Union Européenne. Toute restriction aux mouvements de capitaux est strictement interdite, aussi bien entre Etats membres qu’entre l’Union et les pays tiers. Le contrôle des changes apparaît maintenant comme une relique barbare.

C’est pour le moins curieux, quand on regarde les faits. Le pays qui a le moins mal résisté à la crise financière asiatique de 1998 n’est-ce pas la Malaisie qui a rétabli le contrôle des changes ? Dans des pays qui sont financés par des prêts internationaux à court terme, susceptibles de se déplacer à la moindre rumeur, il est parfois nécessaire de recourir à cette pratique ? Ne fallait-il pas empêcher la fuite de 70 milliards d’euros au moment de l ‘attaque spéculative contre la Grèce ? Ne fallait-il pas y recourir à Chypre, quand l’Europe a lancé l’idée de saisir une partie des dépôts bancaires ?

Sur un plan plus général, n’est-il pas évident que le libre-échange des capitaux permet :

– le blanchiment d’argent dans des paradis fiscaux

– aux hedge funds de spéculer sans limite et de déstabiliser l’économie mondiale

– des attaques spéculatives contre les monnaies des pays, contraires à leur intérêt

Le FMI semble cependant amorcer un virage : « Il n’y a pas d’obligation de libéraliser les mouvements de capitaux dans les dispositifs réglementaires du FMI »[x].

En bref, la libre circulation des capitaux n’est pas un idéal économique. Recourir à des restrictions dans cette circulation n’a rien d’un crime, ni d’une faiblesse, mais s’impose dans de nombreuses situations.

4 La neutralité de la monnaie et l’origine exclusivement monétaire de l’inflation

Passons au dogme suivant selon lequel la monnaie serait neutre. Une émission monétaire « excessive » ne pourrait se traduire in fine qu’en hausse des prix et non en augmentation de l’activité économique. Inversement, l’inflation (au sens de hausse générale des prix des biens et services) ne serait que d’origine monétaire.

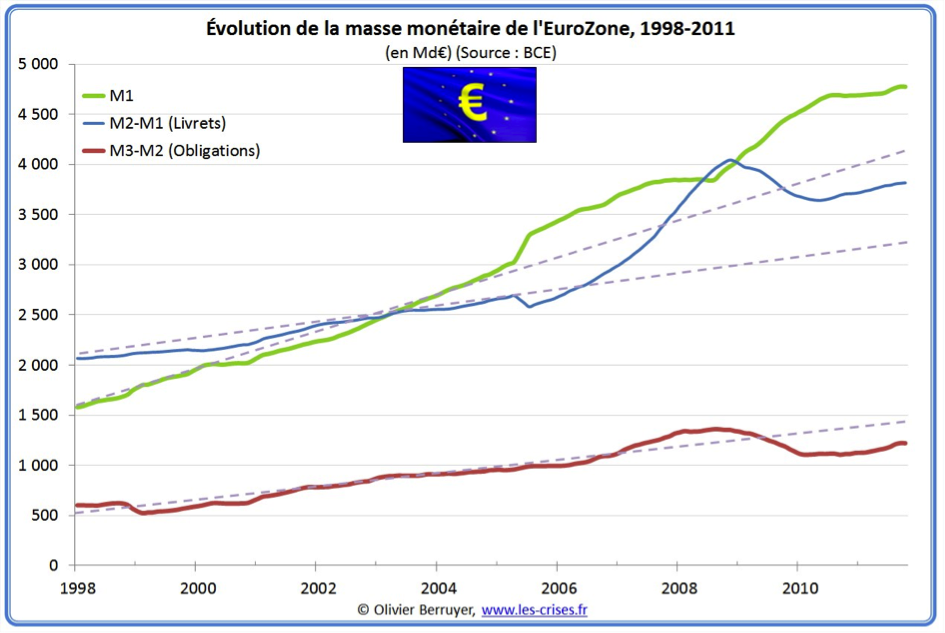

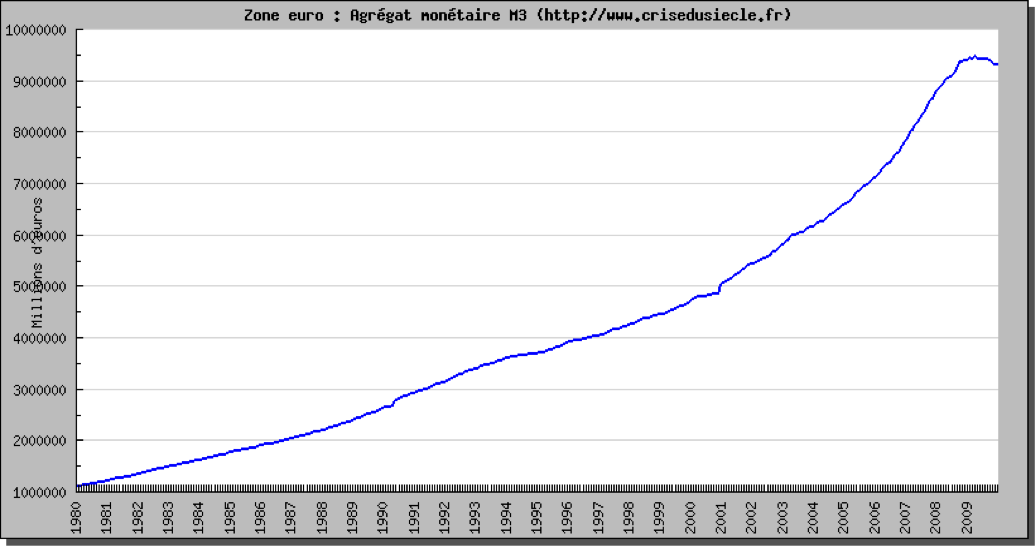

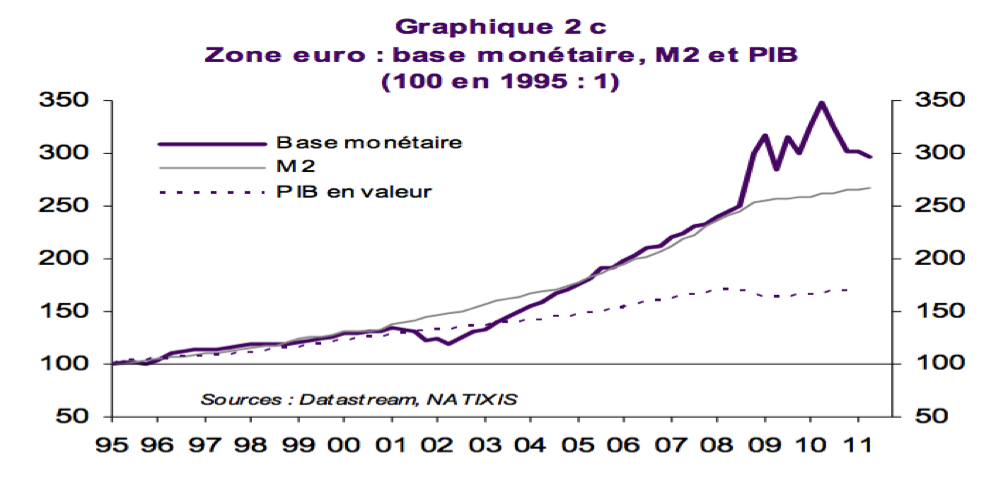

Ce dogme est lui aussi contraire aux faits les plus saillants. Si l’on considère l’émission de monnaie centrale, qui, dans les dernières années, a cru aux USA et en Europe de façon colossale, on ne voit pas de corrélation avec la hausse des prix (des biens et services) qui est restée bien sage depuis des décennies. Si l’on considère la monnaie endogène (créée par les banques commerciales, et représentée par M1 ou M2) ou si on prend un autre indicateur comme M3, on ne voit pas non plus le moindre lien avec la hausse des prix. Les graphiques suivants, même s’ils ne couvrent pas les mêmes périodes sont très illustratifs de cette absence de liens entre création monétaire et hausse du prix des biens et services.

Cette théorie est tout bonnement fausse. Nous l’avons démontré, théoriquement et pratiquement il y a déjà quelques années, dans notre ouvrage « La monnaie dévoilée »[xi] . Non ! La monnaie n’est pas un voile sur les échanges : elle joue un rôle dans l’économie et, en particulier, ses conditions de création (en contreparties de dettes ou au contraires d’actifs permanents) ont un effet économique déterminant[xii]. Elle peut stimuler l’économie. Symétriquement, l’idée propagée par le Prix Nobel Milton Friedman que « L’inflation est toujours et partout un phénomène monétaire en ce sens qu’elle est et qu’elle ne peut être générée que par une augmentation de la quantité de monnaie plus rapide que celle de la production » est tout simplement fausse. La hausse des prix des années 70 en Occident est clairement due au choc pétrolier, et n’a pas de rapport avec l’évolution de la masse monétaire…

5 L’interdiction faite aux Etats de bénéficier de la création monétaire

Dans la vision monétariste (à l’origine du dogme 4), si l’on veut éviter l’inflation, source (dans cette optique) de tous les drames économiques[xiii], il faudrait ôter cet instrument aux Etats, nécessairement (selon cette vision) prodigues et peu rigoureux dans le maniement de la « planche à billets ». Faute de quoi l’inflation serait fatale. Et elle dégénèrerait en hyper-inflation comme en Allemagne en 1923, en Amérique du Sud dans les années 80, en RDC dans les années 90 ou au Zimbabwé dans les années 2000. Si ces exemples montrent la nécessité d’un contrôle solide des émissions monétaires, il ne prouve en rien la thèse monétariste. L’inflation n’est pas toujours un mal absolu, si elle est contenue et elle n’est pas toujours d’origine monétaire. Elle ne dégénère pas toujours en hyperinflation.

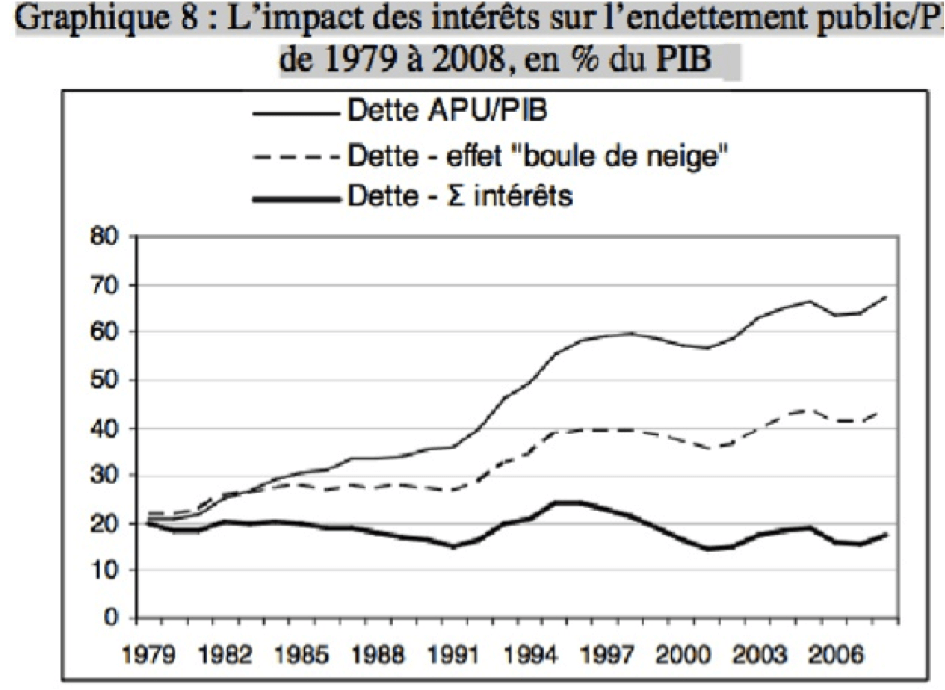

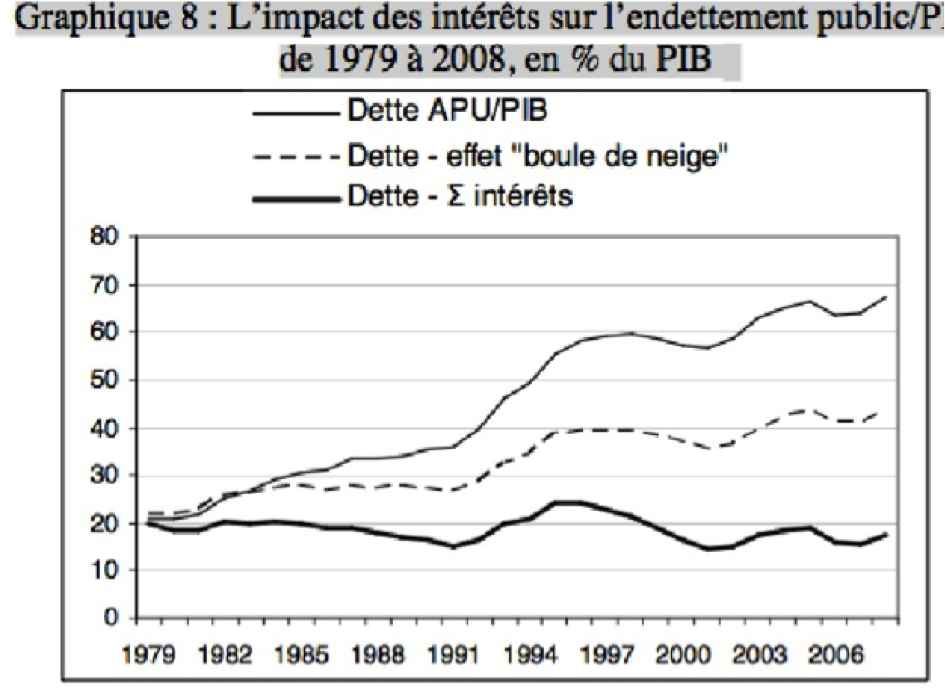

En revanche priver l’Etat du pouvoir de création monétaire c’est l’obliger à se financer auprès des banques et marchés financiers. C’est lui imposer des charges d’intérêt qui, capitalisées, finissent par représenter une part significative du poids de la dette publique. Sur la période 1979-2009, si l’Etat et les administrations publiques n’avaient pas eu à payer d’intérêts, la dette publique recalculée comme (Dette observée en fin de période – Somme des intérêts sur la période, courbe grasse sur le graphique) se serait maintenue à environ 20% du PIB. Le cumul des déficits primaires additionné à la dette de début de période conduit à une dette de fin de période qui a cru en ordre de grandeur sur la période comme le PIB. Ce calcul montre que la croissance de la dette publique est donc due, au premier ordre, à la capitalisation des intérêts sur la période !

Au total, priver l’Etat du bénéfice de la création monétaire, est une assez mauvaise idée[xiv]…

6 La nécessaire indépendance de la Banque Centrale ; son rôle limité à la maîtrise de l’inflation du prix des biens et services

Dès lors qu’on refuse le dogme 4, on refuse aussi celui de l’indépendance de la Banque Centrale et de la limitation de son rôle. Preuve en est, pour les monétaristes, la longue période de « grande modération »[xv]. A l’évidence cette modération a plus été due au contre-choc pétrolier et à la montée de la concurrence internationale qu’à la politique monétaire occidentale, qui a au contraire préparé les conditions des crises financières en 2001 puis en 2008. S’il est nécessaire pour de simples questions de gestion d’isoler clairement l’institut monétaire, il n’est pas du tout utile de le rendre indépendant du pouvoir politique et encore moins de limiter son action à la lutte contre la hausse des prix des biens et services. Politiques monétaires et budgétaires doivent être coordonnées (la réforme budgétaire suédoise des années 90, tant vantée, n’a été possible que par une action de la banque centrale visant à dévaluer la Couronne suédoise, pour atténuer le choc de la rigueur budgétaire). La banque centrale doit intégrer, dans ses choix, l’activité économique, la parité monétaire, la variation des prix des actifs et enfin la parité extérieure de la monnaie…

En résumé, le dogme qui a été intégré dans le Traité de Maastricht doit être complètement abandonné.

Conclusion

Nous venons de passer en revue quelques-uns des dogmes les plus lourds qui ont présidé à l’élaboration du traité de Maastricht à l’origine de la gestion actuelle de la monnaie unique. Leur remise en cause nous permet de concevoir de nouvelles propositions ou mettre en lumière celles qui sont faites aujourd’hui pour sortir de l’impasse…