Mois mai 2010

-

Reconstruire l’Europe sur 3 piliers

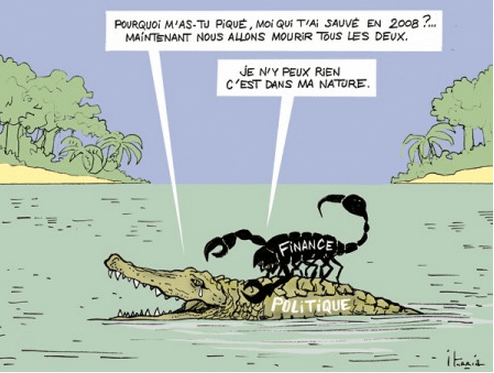

Le fardeau de la dette publique engendre un risque de récession et de crise sociale, voire d’effondrement de l’Euro. La contraction budgétaire annoncée va en outre à l’encontre des impératifs de résolution de la crise écologique qui demande d’importants financements structurants qui ne sont pas apportés par les marchés financiers du fait d’une rentabilité financière à […]

-

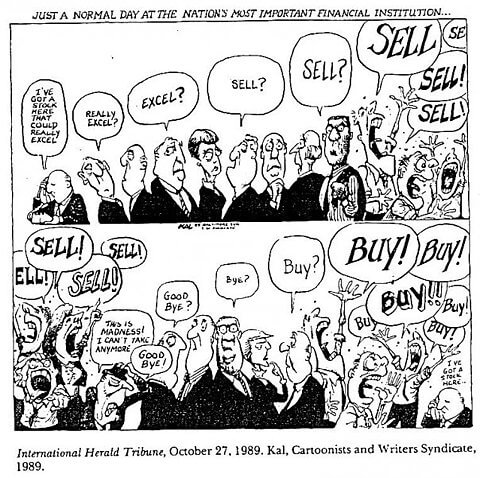

Monétiser la dette : la BCE vient de faire un premier pas. Quel sera le second ?

Comme nous l’avions prévu (voir cet article) Jean-Claude Trichet a franchi le Rubicon le 9 mai en acceptant de déclarer que la Banque Centrale Européenne allait racheter les titres publics…

-

Dette publique : quelques leçons des 30 glorieuses

Pour analyser les effets de la monétisation de la dette publique, il est intéressant de se pencher sur une période de l’histoire française où cette pratique était monnaie courante, (qu’on me pardonne ce jeu de mot trop facile). Rappelons tout d’abord que l’économie française s’est plutôtbien portée pendant cette période. La croissance du PIB en […]

-

Monétiser la dette publique, pour mettre fin à la spéculation et redresser l’Europe, tout en évitant la crise énergétique (joli programme !)

La crise actuelle a quelque chose d’hallucinant. Le système financier sauvé à grands renforts de…

-

Sortie du livre « Vers une société sobre et désirable » : à lire

J’ai le plaisir de vous annoncer la sortie chez PUF du livre « Vers une société sobre et désirable« . Ce livre est issu d’un colloque qui s’est tenu le 26 novembre 2009, sur la base d’un texte du Comité de Veille Ecologique de la Fondation Nicolas Hulot, intitulé « Evolution Chapitre 2 ». L’idée…

-

Monétiser la dette publique. Oui mais…

J’ai proposé dans le précédent post que le financement de la dette publique se fasse directement par la Banque Centrale à taux nul, ce qui supprimerait la machine infernale qui met les finances publiques dans l’impasse et poserait la question du financement des retraites de manière radicalement différente. En termes plus techniques, il s’agit de « monétiser la […]