Résultats de recherche pour « separation bancaire »

-

Séparation bancaire : une pétition à signer d’urgence

L’actuel projet de loi sur la séparation bancaire, au lieu de séparer et de sécuriser les dépôts des Français, mettent ces derniers (et le Fonds censé les garantir en cas de problème) à la disposition de banques et d’institutions financières (des hedge funds, en clair) qui ne seront aucunement scindées.…

-

Séparation bancaire (6) – Les objections du secteur bancaire.

[Voir aussi La séparation bancaire (5)] De l’ensemble des objections formulées par le secteur bancaire contre une scission stricte (du type GSA), trois arguments, seulement, retiennent l’attention. Le premier est faux, et les deux suivants sont exacts. Mais l’exactitude du second, au lieu de plaider contre la séparation, fournit au contraire,…

-

Séparation bancaire (5) – L’insuffisance du projet de loi Moscovici.

[Voir aussi : La séparation bancaire (4)] Venons-en au projet de loi français. 1 La filialisation. Le projet de loi actuel demande à chaque banque mixte de cantonner dans une filiale un certain nombre d’activités (sur lesquelles nous allons revenir derechef). Il se rapproche par conséquent de l’option Vickers en ceci qu’il tolère…

-

Séparation bancaire (4) – Des différentes manières de scinder les banques.

[Voir aussi : La séparation bancaire (3)] A notre connaissance, il existe à ce jour 4 grandes options pour scinder les banques. Seule la dernière permet véritablement de répondre aux quatre…

-

Séparation bancaire (3) – Pourquoi faut-il scinder les banques?

[Voir aussi : La séparation bancaire (2) ] Nous allons maintenant montrer pour quelles raisons économiques et financières il faut scinder les banques. Ce texte comme les suivants est issu d’un dossier complet sur le projet de séparation bancaire, réalisé par Gaël Giraud. I. Les dangers du « modèle » de banque mixte. 1.A. Deux…

-

La séparation bancaire (2) – Un enjeu clef du développement durable

[Voir aussi : La séparation bancaire (1)] Du point de vue du développement durable, et spécifiquement de l’écologie la séparation bancaire est un dossier majeur. La transition écologique suppose qu’on puisse financer des investissements dont la rentabilité strictement financière est souvent faible. Scinder les banques permettrait de faire un vrai pas dans cette direction et…

-

Séparation bancaire – Un projet à l’emporte-pièce qu’il est encore temps d’arrêter

Le conseil des ministres a examiné le 19 décembre un projet de séparation des activités bancaires…

-

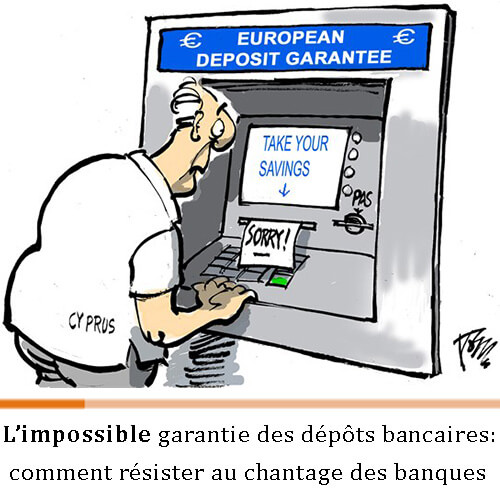

Garantie publique des dépôts bancaires et chantage des banques

Dans un post récent j’ai écrit « Les dépôts des clients sont sous une certaine limite (en gros 100 000 euros en France) garantis par l’Etat, qui ne pourra donc les laisser tomber. » Il est écrit dans le site du fonds de dépôt et de résolution (avec lequel je fais…

-

Doit-on rémunérer le capital pour sauver la planète ? Si oui, dans quelles limites ?

Le capitalisme est souvent considéré comme le responsable principal de la crise écologique. Il n’est pas facile de définir ce qu’est le capitalisme ; en revanche on peut affirmer qu’une entreprise…

-

Comment la finance a capturé l’économie et comment la remettre à sa place ?

Cet essai pédagogique et bien étayé de l’économiste Laurence Scialom explique clairement les maux de la financiarisation de l’économie et comment y remédier.

-

De graves erreurs économiques à l’origine de la déroute social-démocrate

A quelques heures du premier tour des présidentielles et de l’explosion fatale du PS, il est important de comprendre les raisons d’une déroute qui est quasi-générale en Europe comme le montre Olivier Passet, directeur des synthèses économiques chez Xerfi. Il met en évidence plusieurs causes : effondrement des régimes communistes, stratégie…

-

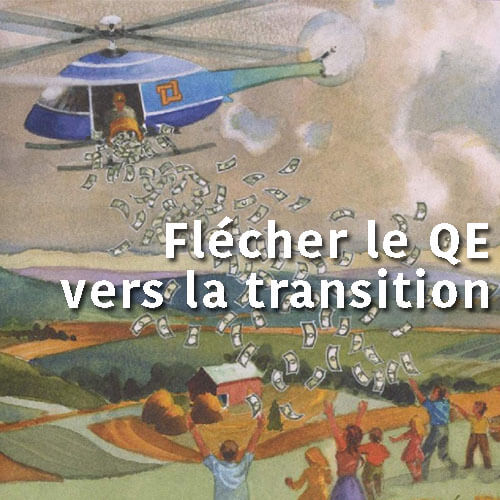

Flécher le QE de la BCE vers la transition verte : un « Green QE » pour reconstruire l’Europe

Edit 28 mars 2016 : Une page dédiée au « green QE » est désormais accessible pour en…