Catégorie Finance

Dérives de la finance, pantouflage des élites dans les banques, dérégulation et crises à répétition…Les critiques et propositions pour remettre la finance au service de l’économie réelle ne manquent pas. Voir notamment les livres de Gaël Giraud et les publications de l’ONG « Finance Watch« .

-

Comment éviter que la BCE finance le CO2 ?

. Ce billet invité est la version longue d’une tribune (le Figaro, 01/04/16) de Michel Lepetit, vice-président du Shift Project et partenaire du projet SFTE. Elle permet de comprendre que les investissements de la BCE ne sont pas neutres et que, dès lors, elle pourrait facilement sélectionner les projets de manière à respecter les engagements européens de la […]

-

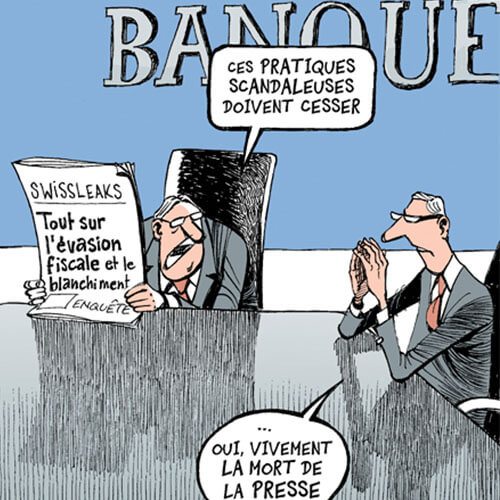

Les Papiers de Panama, ou comment le libéralisme a besoin de l’Etat

Le scandale de la fraude fiscale vient d’être porté à la connaissance du grand public par des révélations anonymes et grâce au travail des journalistes. Plus exactement, c’est l’ampleur de…

-

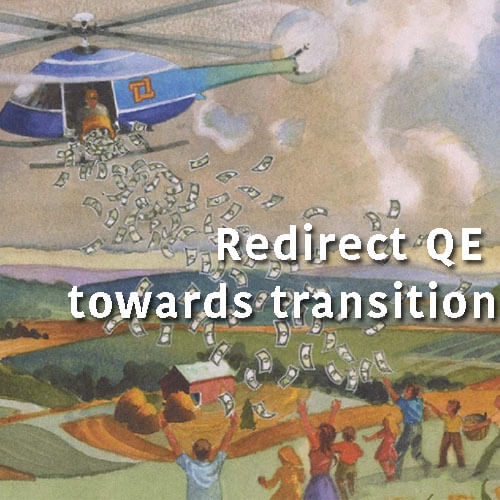

A Green QE to Rebuild Europe: Redirecting ECB’s Quantitative Easing Towards a Green Transition

[This call was originally published in french. Please excuse any typographical errors] Mario Draghi brought out the big guns on Thursday the 10th of March by expanding the QE policy…

-

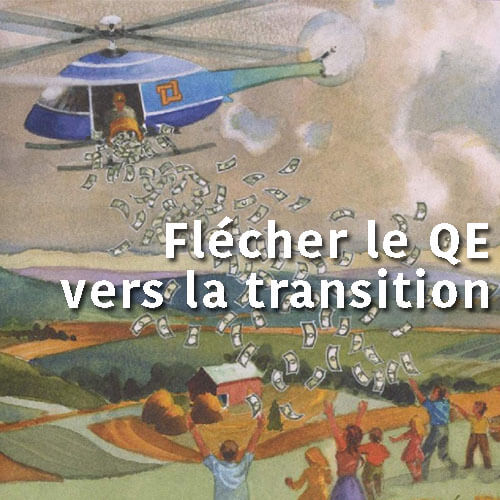

Flécher le QE de la BCE vers la transition verte : un « Green QE » pour reconstruire l’Europe

Edit 28 mars 2016 : Une page dédiée au « green QE » est désormais accessible pour en…

-

La Taxe sur les Transactions Financières est au point mort : le climat, lui, n’attend pas

La Taxe sur les Transactions Financières (TTF) est une bonne idée. Elle valut la notoriété…

-

Le crédit bancaire, pilier manquant de la gestion des entreprises

Les accords de Bâle, en instituant un ratio de fonds propres prudentiels sur les activités de crédit, ont contribué à une forte réduction du crédit bancaire aux entreprises. Les grands groupes se financent désormais essentiellement sur le marché obligataire, or l’obligation est un financement de marché, qui ne constitue pas…

-

Gestion des entreprises : LBO et crise financière à l’origine du court-termisme

La généralisation des LBOs et le tarissement du crédit bancaire ont changé le mode de gestion des entreprises. Deuxième billet de notre dossier « Court-termisme et régulation financière » La gestion des entreprises par le Free Cash Flow est un phénomène relativement nouveau, qui s’est développé à l’origine avec l’ouverture des marchés…

-

Dérive du capitalisme actionnarial : la dictature du Free Cash Flow

Précarisation, « agilité », reporting : le court-termisme de la gestion actionnariale nuit au développement de l’entreprise et donc à la reprise de la croissance. Premier chapitre de notre dossier « Court-termisme et régulation financière » par Mireille Martini, consultante en financements structurés et d’entreprise. Le krach de 2008 suivi d’une…

-

Pourquoi le QE de la BCE ne marche pas

Avant propos : L’analyse qui suit permet de bien comprendre l’échec du Quantitative Easing (QE) en Europe ; elle a été produite par Gabriel Galand (avec qui nous avions écrit le livre « la monnaie dévoilée« ), animateur de l’ association Chômage et Monnaie qui travaille depuis sa création en 1992 sur les…

-

Lord Adair Turner : Un homme du sérail prône une réforme radicale de la monnaie, du crédit et des banques

Lord Adair Turner a été président de l’Autorité des Services Financiers, le régulateur britannique, de…

-

Vers une révolution douce du monde de la finance ?

Le Nouvel Obs se fait l’ écho d’ une éventuelle révision du tabou de la création monétaire pour les Etats , publiquement explicitée par des leaders et hauts responsables : le grec Yanis Varoufakis, qui suggère de mettre le Quantitative Easing (QE dans la suite) au service des jeunes entreprises.…

-

Innover pour financer. Mission sur les financements innovants pour le climat

Dans le cadre de la préparation de la COP 21 (21ème conférence des Parties sur le changement climatique), le Président de la République vient de confier une mission à une commission indépendante, idée qui lui a été suggérée par Nicolas Hulot. Cette commission sera co-présidée par Alain Grandjean, membre du…