D’après les premières estimations[1], il semblerait que la Chine aurait réduit en 2024 ses émissions de CO2. Si des baisses ont déjà eu lieu dans le passé, c’est la première fois qu’elles sont liées à des raisons structurelles (en particulier le développement des énergies non carbonées) et non conjoncturelles[2]. Cette information, si elle est confirmée par des analyses ultérieures, est capitale en matière de lutte contre le réchauffement climatique car la Chine est le premier émetteur mondial de CO2[3] et ses émissions cumulées depuis 1850 se rapprochent de celles de l’Union européenne[4]. Cette information suscite le plus souvent un scepticisme, notamment quant à la qualité des données permettant de la soutenir. Cet article examine donc la question de la décarbonation de la Chine, en se concentrant sur les tendances récentes des émissions de CO2 liées aux énergies fossiles et au ciment[5] qui représentaient en 2023 environ 83% des émissions chinoises de gaz à effet de serre[6].

1. Quelles sont les sources permettant d’estimer que les émissions de CO2 chinoises ont baissé

Plusieurs analyses ont récemment fait état d’une baisse des émissions de CO2 de la Chine.

Dans un article paru en avril 2025 dans la Nature Reviews Earth & Environment, les auteurs estiment que les émissions mondiales de CO2 ont augmenté en 2024 de 0,9% par rapport à 2023 tandis que celles de la Chine baissaient de 0,3%[7].

La deuxième source est une analyse[8] des données statistiques chinoises officielles réalisée pour Carbon Brief par Lauri Myllyvita, lead analyst du Centre for Research on Energy and Clean Air. Elle estime que les émissions chinoises de CO2 ont baissé de 1% entre mars 2024 et mars 2025. Les données assemblées par Lauri Myllyvita lui permettent de plus d’avancer que cette baisse est due au développement des énergies bas carbone.

Si toutes les sources ne sont pas convergentes sur ce constat[9], il n’en reste pas moins que de telles publications provenant d’auteurs ayant étudié spécifiquement la Chine sont suffisamment intéressantes pour qu’on y regarde de plus près.

2. Un décollage économique soutenu par une consommation énergétique très importante

Le décollage économique de la Chine au cours des dernières décennies constitue un phénomène sans précédent, caractérisé par une croissance fulgurante qui a transformé le pays en une superpuissance mondiale, mais qui repose sur une consommation énergétique colossale, majoritairement alimentée par des sources fossiles. Depuis les réformes économiques lancées par Deng Xiaoping en 1978 et l’entrée de la Chine dans l’OMC en 1980, elle a connu une industrialisation massive, une urbanisation accélérée et une expansion de son secteur manufacturier, devenant l’usine du monde. Cette croissance, avec un PIB augmentant en moyenne de 9 à 10 % par an jusqu’aux années 2010[10], a été soutenue par une demande énergétique croissante, faisant de la Chine le plus grand consommateur d’énergie au monde, représentant environ 26 % de la consommation énergétique mondiale en 2020. Le chinois moyen consomme seulement 10% d’énergie primaire de moins que le français moyen alors que c’était 9 fois moins en 1980[11]. Ce qui est intéressant, c’est que désormais, le chinois moyen consomme plus d’électricité que le français moyen[12]. En effet, la Chine électrifie son énergie de manière rapide. 30% de son énergie finale vient de l’électricité, c’était 5% en 1990 soit presque un gain de 1% par an[13].

Le charbon a été la source principale pour ce développement énergétique. En 2023, le charbon représente 54% de l’énergie consommée (27% dans le monde), devant le pétrole qui représente 19% et le gaz 8,5%. Les fossiles représentent donc 82% de l’énergie primaire consommée en Chine. Le nucléaire produit 2,1%, l’hydroélectricité 7%, l’éolien 5% et le solaire 3%[14]. La part de fossiles dans l’énergie en Chine n’est pas si éloignée de la moyenne mondiale, mais la surpondération du charbon dans les fossiles, avec son intensité carbone très importante, associée à la consommation gigantesque de la Chine, fait que les émissions chinoises se sont envolées dans les dernières décennies.

3. Les émissions chinoises se sont envolées

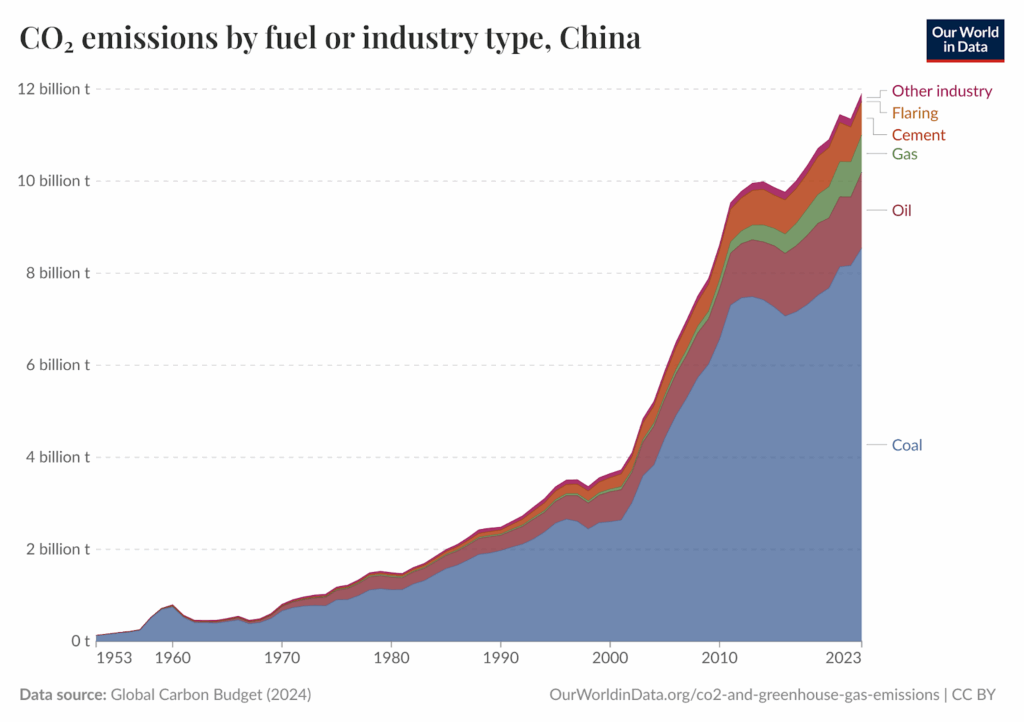

Les émissions de CO2 de la Chine liées aux énergies fossiles et au ciment[15] ont connu une très forte croissance depuis 1980. Elles sont ainsi passées de 1,5 Gt CO2 en 1980 à 11,9 Gt CO2 en 2023[16], soit une multiplication par 8. Les émissions des États-Unis sont, elles, du même niveau en 1980 et en 2023 à 4,9 Gt CO2 (augmentation puis baisse dans cette période). La part de la Chine dans les émissions mondiales est passée de 8 % en 1980 à 32 % en 2023[17], reflétant son industrialisation rapide et sa dépendance au charbon, qui représentait près de 72 % de ses émissions énergétiques en 2023 (au niveau mondial cette part est de 40%)[18].

Source : CO₂ emissions by fuel or industry type

Les émissions territoriales de CO2 de la Chine s’élèvent à 8,4 tonnes par habitant en 2023, contre 4,1 tonnes pour la France[19]. En revanche, lorsqu’on regarde des émissions de CO2 par personne en empreinte carbone, (c’est-à-dire en ajoutant les émissions de CO2 des importations et en retranchant celles des exportations), alors la Chine est à 7,2 tonnes et la France à 6,2 tonnes[20]. Contrairement à ce qui est souvent dit, la Chine a une empreinte carbone assez proche de ses émissions territoriales. En effet, une grosse partie de sa production est destinée à son énorme marché intérieur. Le Chinois moyen exporte 1t CO2 et le Français moyen importe 2 t CO2[21].

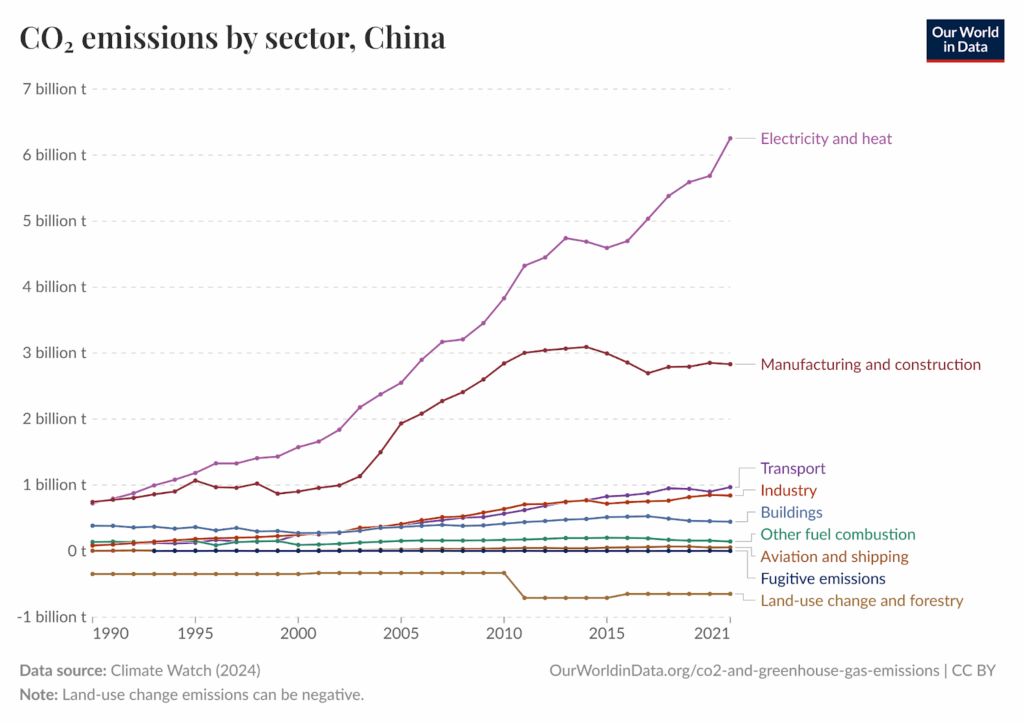

En raison de son faible coût, le charbon chinois est utilisé pour faire de l’électricité, mais aussi comme source de chaleur dans les industries lourdes (alors que le gaz lui est souvent préféré en France par exemple). Dans le graphique ci-dessous, il est très clair que deux secteurs dépassent les émissions de CO2 des autres. Il s’agit de la production d’électricité et la chaleur et du secteur de l’industrie manufacturière et de la construction.

On peut noter aussi les émissions négatives dues à l’utilisation des terres qui sont à 0,6 Gt CO2 par an, qui témoignent des efforts très importants en Chine pour le reboisement et la lutte contre la désertification.

Émissions de CO2 par secteur en Chine

4. Des efforts importants depuis plus de 15 ans pour limiter la hausse des émissions

Depuis 2010, la Chine a déployé des efforts massifs pour limiter la croissance des émissions, alignés sur ses objectifs climatiques. Ses actions les plus connues concernent le développement des énergies renouvelables et le développement des véhicules électriques.

Le gouvernement a déployé tout un arsenal d’indicateurs qui permet de suivre finement les progrès, notamment en termes d’intensité carbone.

La Chine a pris deux engagements climatiques :

- atteindre un pic d’émissions de CO2 avant 2030

- et la neutralité carbone tous GES avant 2060[22].

Elle les a déclinés en 4 objectifs à atteindre avant 2030 :

- réduire les émissions de CO2 par unité de PIB de plus de 65 % par rapport au niveau de 2005 ;

- augmenter la part des combustibles non fossiles dans la consommation d’énergie primaire à environ 25 % ;

- augmenter le volume des stocks forestiers de 6 Gm3 par rapport au niveau de 2005 ;

- et porter sa capacité totale installée d’énergie éolienne et solaire à plus de 1 200 GW.

La Chine a dépassé ses objectifs de capacité d’énergie renouvelable, ainsi que ses cibles de développement de voitures électriques[23]. Elle accuse toutefois un retard de quelques années sur le développement de son parc nucléaire. La Chine a un objectif de 70 GW pour 2025 qui ne sera pas atteint car elle possède 60 GW en 2024[24][25]. Pour l’instant, la Chine ne suit pas la bonne trajectoire pour respecter l’objectif d’intensité carbone de son économie[26].

Il apparaît que les politiques et les lois chinoises en matière de neutralité carbone se caractérisent par une couverture complète, mettant l’accent sur l’utilisation rationnelle du pouvoir exécutif (central et local) et le développement de technologies liées à la réduction des émissions de carbone. Les politiques et les lois existantes restent floues, avec un faible niveau de législation et une participation insuffisante du public[27]. Il ne semble pas y avoir de sanctions directes en cas de non-respect des objectifs de décarbonation en Chine, mais des pénalités peuvent exister via le marché de droits d’émission qui se met progressivement en place[28].

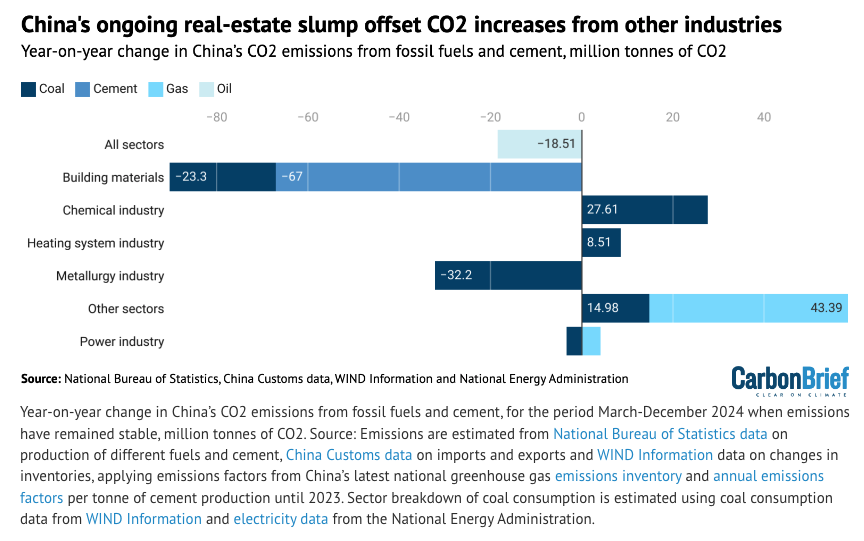

Dernier point pour terminer ce tableau qui ne prétend pas détailler la complexité de la situation chinoise. Malgré ces efforts, des défis persistent. La Chine a notamment construit 41 GW de nouvelles centrales à charbon en 2024, représentant 90% des nouvelles capacités mondiales de production de charbon. La Chine s’est engagée en 2021 à ne plus financer de nouvelles centrales à charbon à l’étranger et il semble qu’elle tienne parole[29].

Produire de l’électricité au charbon est une véritable catastrophe climatique. Chaque kWh d’électricité produit émet 1000 g de CO2e, alors que l’électricité nucléaire est autour de 10 g comme l’éolien et l’hydroélectrique, le solaire à 25 g et le gaz à 400 gCO2e/kWh.

La Chine veut tenir trois objectifs en même temps : sa souveraineté nationale, son développement économique et ses ambitions climatiques.

Le développement du solaire et de l’éolien est la colonne vertébrale du plan pour tenir ces trois objectifs. Néanmoins, sur le court et le moyen terme, il est nécessaire de combler les baisses ou absence de production lorsqu’il y a peu ou pas de soleil ni de vent. Dans la plupart des pays du monde, ce sont les centrales à gaz flexibles et moins émettrices qui remplissent ce rôle. Des pays leaders utilisent de plus en plus de batteries pour remplir ce rôle. La Californie et le Texas ont déployé en quelques années des GW de batteries. En mai 2025, les batteries californiennes étaient régulièrement la première source d’électricité lors du pic de demande du soir avec un record à 10 GW[30]. Pour l’instant, ce rôle est cependant majoritairement rempli par le gaz.

La Chine, qui ne possède pas ou très peu de gaz sur son territoire, a rénové son parc de centrales afin que le charbon remplisse ce rôle. Elle continue à construire des centrales charbon qui vont servir de centrales de pointe.

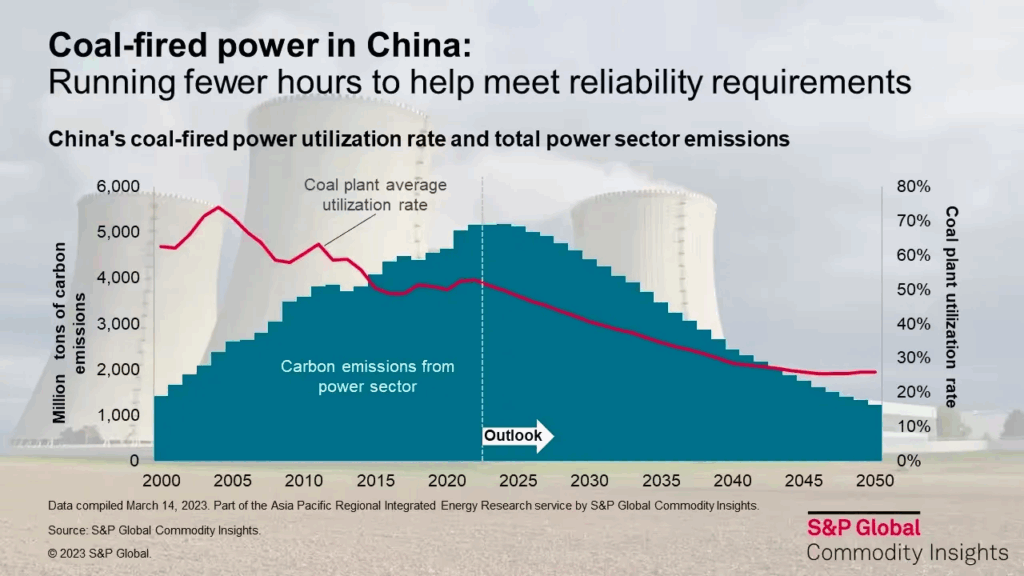

Nous sommes donc devant un paradoxe apparent : des centrales à charbon en construction, une utilisation de ces centrales en baisse et depuis peu, une consommation de charbon qui diminue[31]. Comme le montre le graphique suivant, les projections de taux d’utilisation (ou facteurs de charge) des centrales charbon devraient baisser pour atteindre 20 à 30% en 2050 (contre plus de 60% au début des années 2000).

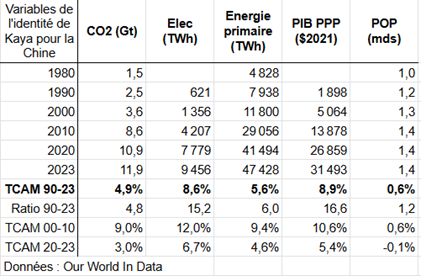

Évolution de grandeurs clefs énergétiques et économiques

Le développement économique et énergétique de la Chine en quelques décennies est absolument phénoménal. Avec un PIB multiplié par 17 et une consommation d’énergie primaire multipliée par 6, le pays est passé de l’état de pays pauvre à superpuissance. L’électrification du pays est une tendance lourde avec une production électrique multipliée par 15. Les émissions de CO₂ ont été multipliées par 5 pour devenir le premier lieu d’émissions au monde.

Lecture : entre 1990 et 2023 le taux de croissance annuelle moyen (TCAM) de la production électrique a été de 8,6% soit une multiplication par 15,2 sur la période.

5. Quelles sont les raisons de cette baisse des émissions de CO2 ?

Selon l’analyse de Lauri Myllyvita (voir partie 1), les émissions de CO2 de la Chine auraient baissé de 1% entre mars 2024 et mars 2025. Comment expliquer cela ?

Rappelons que 55% des émissions viennent de la production d’électricité, 25% de la construction et de l’industrie manufacturière ; l’ensemble des autres secteurs (résidentiel, transport, industrie, aviation…) ne représentant donc que 20% des émissions (voir graphique partie 3).

Comme on va le voir, trois raisons expliquent cette baisse :

- le développement des énergies renouvelables,

- la fin du boom de la construction,

- le développement des véhicules électriques.

Selon Carbon Brief, les émissions de CO2 ont augmenté de 0,6 % en 2024, mais cette hausse a essentiellement été réalisée sur le premier trimestre, les émissions s’étant stabilisées de mars à décembre[32].

L’année 2024 a également été marquée par une forte hausse de la production d’électricité décarbonée, (plus 500 TWh par rapport à 2023, dont la moitié due au solaire). Pour avoir un ordre de grandeur, la consommation électrique française était de 450 TWh en 2024. En 2024, la Chine a donc installé en énergie décarbonée de quoi alimenter la France en électricité (et la moitié en solaire).

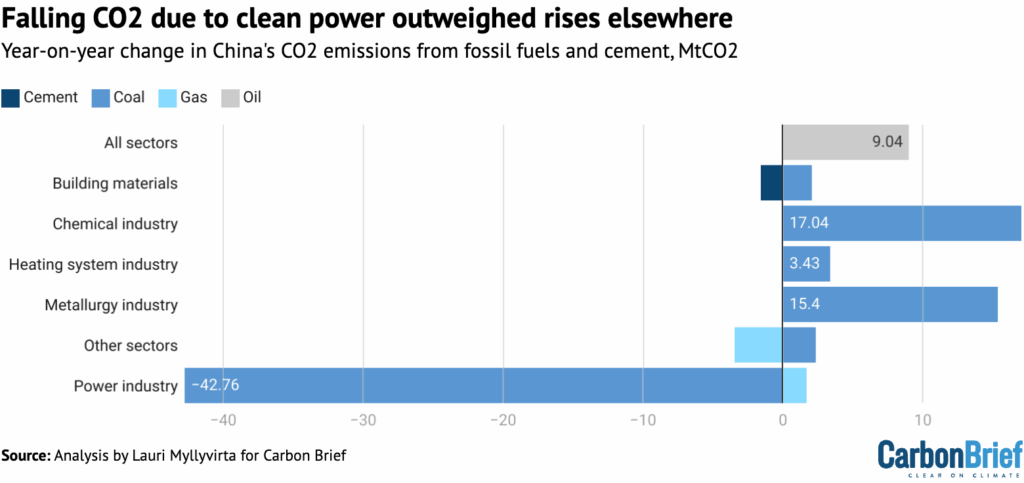

Cette augmentation de la production électrique décarbonée a conduit à une stabilisation des émissions de CO2 du secteur sur les trois derniers trimestres de 2024.

Lecture : les émissions de CO2 du secteur de la production électrique sont restées stables sur la période mars-décembre 2024 (avec une légère hausse des émissions des centrales à gaz compensée par une légère baisse de celles des centrales à gaz) par rapport à la période mars-décembre 2025.

Source : Analysis: Record surge of clean energy in 2024 halts China’s CO2 rise, Lauri Myllyvirta, 27/01/25

Début 2025, cette tendance s’est accélérée avec une baisse de 40 Mt[33] des émissions du secteur de la production électrique sur le premier trimestre 2025 par rapport au premier trimestre 2024.

Les émissions de CO2 du secteur de la production électrique ont baissé d’environ 40 Mt entre le premier trimestre 2024 et le premier trimestre 2025.

Source : Analysis: Clean energy just put China’s CO2 emissions into reverse for first time, Lauri Myllyvirta, Carbon Brief, (15/05/25)

Cela fait des années que les énergies décarbonées et surtout le solaire et l’éolien sont sur une trajectoire de forte croissance. 2024-2025 semble être la charnière où cette croissance devient suffisamment forte pour provoquer la baisse de la consommation de charbon pour faire de l’électricité.

La deuxième raison expliquant la baisse des émissions de CO2 est la fin du boom de la construction en Chine datée de mi-2021. Les émissions dues au ciment ont fortement baissé depuis (-28%) ainsi que celles dues à l’acier. Au cours du premier trimestre 2025, on note cependant une légère hausse.

Troisième raison : le décollage spectaculaire des véhicules électriques en Chine. Si l’on compte les hybrides rechargeables, alors plus de la moitié des véhicules vendus neuf en Chine sont électrifiés. Comme les hybrides rechargeables sont très fortement utilisés en mode électrique en Chine et que le gouvernement a mis en place des mesures pour mettre à la casse les plus anciens véhicules, qui sont les moins efficaces, alors nous avons les trois ingrédients qui expliquent la provenance du pic de consommation de pétrole l’année dernière en Chine (avril 2024).

| Le véhicule électrique en Chine émet moins de CO2 que le thermique. Malgré le facteur d’émission de l’électricité en Chine (500gCO2e/kWh vs 40gCO2e/kWh en France), le véhicule électrique et l’hybride rechargeables émettent moins, en cycle de vie complet, que le véhicule thermique notamment car l’électricité se décarbone au fur et à mesure de la vie de la voiture[34]. Une nouvelle voiture électrique en 2015 en Chine aurait émis en cycle de vie autour de 300 gCO2e/km (contre 350 pour une thermique), en 2030 la nouvelle voiture électrique émettra 220 gCO2/km alors que les émissions de la thermique seront inchangées. En France, selon la même étude (figure 3) les émissions d’une voiture électrique sont d’ores et déjà de 80 gCO2e/km et 250 gCO2e/km pour une thermique. |

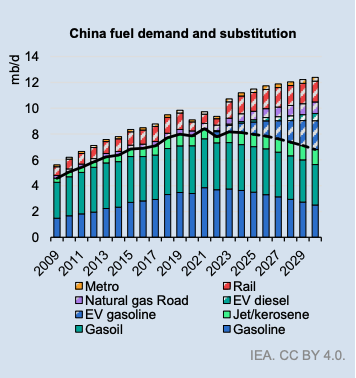

Un récent graphique de l’AIE confirme bien le déclin structurel de la consommation de pétrole à venir. Les véhicules électriques et l’excellent réseau ferroviaire entraînent un pic puis un déclin de la consommation de produits pétroliers en Chine. Suivant cette analyse, la baisse des émissions ne serait pas aussi rapide que la hausse historique mais elle n’en reste pas moins à saluer. Les efforts de décarbonation chinois permettront d’éviter en 2029 la consommation de 6 millions de barils/jour alors que la demande apparente sera de 6,5 millions de barils/jour.

Source : Oil 2025 – Analysis and forecast to 2030, AIE (p. 22)

Malheureusement, deux secteurs sont encore en croissance structurelle du point de vue de leurs émissions.

Premièrement : l’utilisation du gaz, notamment dans les poids lourds, pour remplacer le pétrole. Mais les poids lourds s’électrifient en Chine et la tendance à l’augmentation du gaz dans le trafic poids lourds devrait s’inverser dans la décennie qui vient.

Le deuxième secteur en croissance est l’utilisation du charbon pour faire notamment des produits chimiques. Cette industrie transforme le charbon en produits chimiques (comme le méthanol, l’ammoniac, l’éthanol, ou le PVC) en l’utilisant comme matière première et source d’énergie. Elle est stratégique pour la sécurité énergétique chinoise, réduisant la dépendance aux importations de pétrole et de gaz.

Ces différentes dynamiques combinées conduisent à une baisse historique de 1% sur les 12 derniers mois. Les efforts soutenus depuis plus de 15 ans de la population chinoise et de ses dirigeants commencent à payer et on commence à entrevoir le début d’une baisse des émissions. Cette baisse d’émission est très impressionnante étant donné que le PIB chinois a crû de 5% l’année dernière et que la consommation énergétique a crû de 7%.

Mais est-ce le début d’une baisse structurelle ?

6. Est-ce le début d’une baisse structurelle ?

Les tendances récentes suggèrent que cette baisse pourrait marquer le début d’une diminution structurelle mais il y a des incertitudes qui pourraient mettre les émissions de CO2, temporairement, sur un plateau ondulant.

Une première source d’incertitudes concerne la guerre commerciale actuellement en cours entre la Chine et les USA. Cette question ne sera pas davantage commentée ici pour des raisons assez évidentes : il est impossible à ce stade d’y voir clair.

Une source supplémentaire d’incertitudes pour les émissions de la Chine provient de sa nouvelle politique de tarification de l’électricité pour les énergies renouvelables, qui est entrée en vigueur en juin 2025.

Que peut-on dire de cette nouvelle politique ? « Elle supprime les prix garantis indexés sur ceux de l’électricité produite à partir du charbon, les nouveaux projets éoliens et solaires devant conclure des contrats directs avec les acheteurs d’électricité. Cela devrait entraîner une baisse des prix payés aux nouveaux projets éoliens et solaires, donc de la rémunération des développeurs. Toutefois, elle offre des tarifs plus avantageux – via des « contrats pour différence » – pour la quantité de nouvelle capacité nécessaire pour atteindre les objectifs énergétiques du gouvernement central. L’Administration nationale de l’énergie (NEA) vise à ajouter « plus de 200 GW » par an de capacité d’énergie propre, ce qui est bien inférieur aux 360 GW ajoutés l’année dernière. Différents instituts et analystes pensent que les installations vont stagner en 2026-2029 et reprendre leur croissance après 2030 »[35].

Il est possible de penser que la Chine entre dans une phase de baisse structurelle avec des variations annuelles qui rendront la lecture de la tendance plus difficile. L’électricité à base de charbon, son secteur le plus émetteur, présente désormais un déclin structurel. La décarbonation structurelle des transports routiers est aussi bien enclenchée. En revanche, le secteur industriel lourd reste fortement émetteur et il y a un réel enjeu pour gérer ces émissions. Sa croissance pourrait ponctuellement faire stagner les émissions chinoises.

Conclusion

Les efforts de décarbonation de la Chine montrent des résultats prometteurs, avec une baisse historique des émissions de CO2 en 2025, portée par la croissance des énergies renouvelables. Malgré des défis persistants et des émissions nationales très élevées, notamment dans le secteur industriel, la trajectoire actuelle suggère que le soutien politique continu et les avancées technologiques paient et mettent fin à la croissance soutenue des dernières décennies. Le plateau des émissions semble garanti et la baisse envisageable.

Est-ce pour autant un modèle à suivre ? La Chine présente-t-elle une stratégie intéressante pour tenir ses objectifs climatiques que les autres pays du monde feraient bien d’imiter ? La stratégie, les méthodes, sont-elles transposables à d’autres pays ? C’est ce que nous verrons dans un prochain article.

Arthur de Lassus

Copyright Photo : Photo de Antti Lipponen, sous licence CC BY 2.0.

Site de panneaux solaires en Chine, à Datang, 2017, avec l’image d’un Panda réalisée via l’organisation des panneaux solaires.

Notes

[1] Il s’agit à ce stade d’estimations réalisées par des chercheurs spécialistes du sujet (voir partie 1). Elles demandent à être confirmées par d’autres travaux en attendant la transmission par le gouvernement chinois des données officielles à l’ONU qui interviennent avec plusieurs années de décalage (la dernière transmission qui a eu lieu fin 2023 porte sur les données 2018).

[2] Les émissions de CO2 chinoises ont baissé entre 2014 et 2016 en raison d’un ralentissement économique et en 2022 du fait des mesures de contrôle “zéro COVID”.

[3] Les émissions de CO2 chinoises représentaient plus de 31,5% des émissions mondiales en 2023 (hors UTCAF). Source : Global Carbon Budget 2024.

[4] En 2023, les émissions chinoises cumulées de CO2 depuis 1850 (hors UTCAF) représentaient 15% des émissions mondiales contre 16,5% pour l’Union Européenne (à 27). Source : Global Carbon Budget 2024.

[5] On ne considère pas les émissions de CO2 liées au changement d’usage des terres, secteur appelé UTCAF (Utilisation des terres, changement d’affectation des terres et foresterie) ou (LULUCF en anglais pour Land use, land-use change, and forestry).

[6] Source : GHG emissions of all world countries, JRC Science for policy Report, Publications Office of the European Union, 2024 (p. 93).

[7] Zhu Deng B., Steven J. Davis et al Global carbon emissions and decarbonization in 2024, Nature Reviews Earth & Environment, 2025.

[8] Lauri Myllyvirta, Analysis: Clean energy just put China’s CO2 emissions into reverse for first time, Carbon Brief, 2025

[9] En particulier, la Global energy review de l’AIE et le World energy outlook font au contraire état d’une légère hausse des émissions de CO2 chinoise entre 2023 et 2024.

[10] Source : Indicateurs de la Banque Mondiale

[11] Energie par personne : 33k kWh vs 37k kWh en 2023, 5k kWh vs 43k kWh en 1980 issus de Our World In Data

[12] 8,4k kWh/pers en France mais sur la base de la production (dont une partie est exportée), on tombe à 6,7k kWh en consommation contre 7k kWh/pers en Chine en 2024.

https://ourworldindata.org/grapher/per-capita-electricity-generation

voir aussi La consommation d’électricité en chiffres, l’électricité au quotidien en France.

[13] Sam Butler-Sloss, Kingsmill Bond, and Daan Walter, The Race to the Top in Six Charts and Not Too Many Numbers – Cleantech competition between China, Europe, and the United States, 2024

[14] Consommation d’énergie primaire par source, Chine, 2024, Our World In Data

[15] On ne considère pas ici les émissions liées aux changement d’usage des terres, secteur appelé AFOLU (Agriculture, Forestry and Other Land Use) c’est-à-dire : agriculture, sylviculture et autres usages des terres.

[16] Emissions annuelles de CO2 par pays, Our World In Data

[17] Part des émissions globales de CO2, Our World In Data

[18] Émissions de CO₂ par type de carburant ou d’industrie, Chine et Monde, Our World In Data

[19] Source : ourwoldindata. Les émissions territoriales s’élèvent en moyenne par habitant à 7t CO2e lorsque l’on compte tous les gaz à effet de serre. Les données en CO2 sont hors changement d’affectation des sols (UTCAF) dans les deux cas.

[20] L’empreinte carbone moyenne d’un Français incluant tous les GES est de 9,9tCO2e en 2021. source : Empreinte carbone française moyenne : mise à jour 2021, Carbone 4 (2023)

[21] Emission de gaz à effet de serre et de CO2, Our World In Data

[22] https://chineseclimatepolicy.oxfordenergy.org/book-content/domestic-policies/climate-goals/

[23] 1200 GW de solaire et éolien. Objectif 2030, rempli fin 2024 source Bloomberg

Objectif : 18% de NEV (100% électrique, hybride rechargeable et hydrogène) en 2023, valeur : 35% !

https://www.transportpolicy.net/standard/china-light-duty-nev/ et ici

[24] Guide to Chinese Climate Policy,Part 4: Climate Goals

[25] Wikipedia, Nuclear Power in China

[26] Lauri Myllyvirta, Will China fulfil its key climate pledge?, avril 2025

[27] Wang, Wu et Yu, Achieving carbon neutrality in China: Legal and policy perspectives, Frontiers, 2022

[28] Cayol et al, Les comptes mondiaux du carbone 2025, I4CE, 2025

[29] Christoph Nedopil Wang, China Belt and Road Initiative (BRI) Investment Report 2024, China Green finance & development center. L’année 2024 a cependant vu une recrudescence des activités liées au charbon via le soutien à des opérations minières en Mongolie, en Indonésie et au Bangladesh.

[30] PV Magazine USA, Solar and battery output records set as California continues aggressive ramp, Mai 2025

[31] Pour creuser

[32] Source : Analysis: Record surge of clean energy in 2024 halts China’s CO2 rise, Lauri Myllyvirta, 27/01/25

[33] à titre de comparaison, toutes les émissions territoriales de CO2 françaises se sont élevées à 273 Mt en 2024. Source : données du rapport SECTEN – édition 2025.

[34] Knobloch et al, Net emission reductions from electric cars and heat pumps in 59 world regions over time. Nature Sustainability, 2020

[35] Extrait de l’article Analysis: Clean energy just put China’s CO2 emissions into reverse for first time, Lauri Myllyvirta, Carbon Brief, (15/05/25), traduit par l’auteur de ce post.

Laisser un commentaire