La généralisation des LBOs et le tarissement du crédit bancaire ont changé le mode de gestion des entreprises. Deuxième billet de notre dossier « Court-termisme et régulation financière »

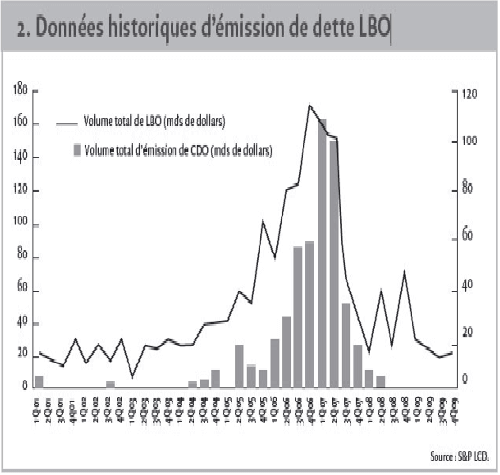

La gestion des entreprises par le Free Cash Flow est un phénomène relativement nouveau, qui s’est développé à l’origine avec l’ouverture des marchés de capitaux européens aux fonds de pension anglo-saxons, particulièrement après les années 2000, avec les opérations de LBO[1]. Dans les années 2000, les banques européennes ont commencé à prêter à des fonds d’investissements en actions non cotées, principalement anglo-saxons (KKR, Blackstone et autres Carlyle ou TPG), pour leur permettre de financer des acquisitions d’entreprise avec effet de levier. Ces opérations ont explosé en volume et en rendement, attirant de plus en plus d’investisseurs anglo-saxons au capital d’entreprises européennes. Les prêts annuels à des opérations de LBO sont passés pour la zone euro de 20 milliards de $ en 2000 à 140 milliards de $ en 2007 ; on estime le montant des dettes lbo à rembourser pour la zone euro à 370 milliards de $ (en 2012).

Or le rendement de ces opérations est conditionné par des pratiques actionnariales actives du type de celles décrites plus haut. Il faut dégager du cash très vite, avec les opérations courantes, pour rembourser la dette d’acquisition. L’un des LBO les plus célèbres est celui du groupe KKR sur le leader européen de la prise électrique Legrand en 2002. KKR a pu acquérir la majorité des actions de Legrand alors que son rival Schneider était en train de monter au capital ; la Commission Européenne a sommé Schneider de vendre pour cause de risque de monopole et Schneider a donc vendu à KKR. Le groupe Schneider a ensuite plaidé avec succès au Tribunal Pénal International de La Haye que, s’il n’avait été sommé par Bruxelles de vendre, il aurait réalisé lui-même les milliards de dollars de plus engrangées par KKR sur l’opération. Mais il est probable que Schneider n’aurait pas employé les mêmes méthodes que KKR, la restructuration du groupe Legrand ayant été particulièrement musclée.

Il faut souligner que dans une opération de LBO, la dette d’acquisition est un financement très risqué, qui ne devrait être octroyé qu’ à un taux très élevé pour refléter son risque, en bonne orthodoxie financière. Or, les dettes d’acquisition dans un LBO sont octroyées à un taux bas, condition d’intérêt de l’opération, et à des conditions favorables (en particulier le remboursement « in fine »). C’est le taux bas de la dette d’acquisition qui créée l’effet de levier et l’intérêt de l’opération pour l’actionnaire. Cette dette est risquée car l’entreprise cible du LBO ne génère en général pas les flux de trésorerie réguliers et importants qui permettraient de la rembourser. Alors, pourquoi les banquiers font ils ces prêts LBO ? Un peu parce qu’ils se rémunèrent en commissions , un peu parce qu’ils peuvent titriser cette dette, c’est-à-dire faire sortir le risque de crédit de leur bilan et du calcul de leurs ratios prudentiels. La dette LBO correspond le plus souvent à un risque de crédit très élevé pour une faible rémunération, c’est-à-dire à une mauvaise pratique du métier bancaire.

Le second facteur qui explique la dérive du capitalisme actionnarial est la crise financière. En effet, comment une entreprise se finance-t-elle, au-delà des besoins de court terme (moins d’un an) ? Trois sources de financement : lever du capital, obtenir du crédit auprès d’une banque, lever des obligations sur les marchés financiers. Dans un grand groupe, le financement est centralisé par la maison mère, qui a une direction financière et une trésorerie et peut mutualiser les besoins pour bénéficier des meilleurs taux de marché ; elle réalloue ensuite les flux financiers en interne à ses filiales. Après le krach de 2008, le crédit bancaire s’est brusquement tari. Les grands groupes ont dû prendre des mesures drastiques pour dégager du cash, ou plus de cash, à partir de leurs opérations existantes, pour faire face à leurs échéances. Certes, les grands groupes avaient toujours accès au marché obligataire : mais celui-ci n’offre pas la même disponibilité de l’argent et les taux offerts fluctuent. Les marchés obligataires ont notamment été tendus dans les années 2009-2011 par l’afflux soudain des Etats emprunteurs de gros volumes. Lorsque les taux ont baissé à partir de 2012, les entreprises se sont mises à emprunter massivement sur les marchés obligataires pour profiter des taux bas, (voir les données chiffrées sur ICMA) sans toujours avoir les opportunités d’investissement correspondantes, et c’est aussi une des sources des montants de trésoreries d’entreprises pléthoriques qu’on observe actuellement.

Nous pensons donc que le tarissement du crédit bancaire à la suite de la crise financière a joué un rôle certain pour amener les entreprises à centrer leur gestion autour de l’objectif de maximisation du Free Cash Flow.

Mireille Martini

La suite de cet article est en ligne ici : « Le crédit bancaire, pilier manquant de la gestion d’entreprise », 3ème et dernier volet du dossier « Court-termisme et régulation financière«

Notes :

[1] Un LBO (Leveraged Buy-Out) est une opération d’acquisition avec effet de levier. Le capital d’une société industrielle, dite « société-cible », est rachetée par une holding financière, dite « NewCo ». La « NewCo » est financée pour environ 20% (les montants varient bien sûr) par du capital en provenance d’un fonds d’investissement spécialisé dans ce type d’opérations, et par 80% par de la dette bancaire. L’objectif du fonds d’investissement est d’améliorer la rentabilité de la cible, pour revendre sa participation après quelques années. La plus value qu’il dégage provient de la différence entre la rentabilité de la cible (par exemple 10%) et le coût de la dette d’acquisition (par exemple 2%). Un LBO, c’est acheter une société avec l’argent d’une banque.

Annexe : Un reportage de vulgarisation incomplet mais pédagogique sur les LBO :

3 réponses à “Gestion des entreprises : LBO et crise financière à l’origine du court-termisme”

Une décision Chinoise qui me parait d’une importance extrême …

BEIJING, 14 février (Xinhua) — La banque centrale chinoise permet depuis dimanche aux investisseurs individuels d’acheter tout type d’obligations aux guichets des banques.

Les particuliers disposant de revenus annuels dépassant 500.000 yuans (environ 76.500 dollars), trois millions de patrimoine financier et plus de deux ans d’expérience dans les INVESTISSEMENTS BOURSIERS, peuvent acheter n’importe quel obligation sur le marché de gré à gré, selon un règlement publié par la Banque populaire de Chine.

Auparavant, seuls les certificats de trésorerie étaient DISPONIBLES pour les investisseurs individuels.

La nouvelle politique vise à promouvoir le marché des obligations et le financement direct, a indiqué la banque centrale.

Le marché des obligations en Chine a connu un boom en 2015 grâce aux mesures prises par le gouvernement pour diversifier les canaux de FINANCEMENT DES ENTREPRISES. Environ 22.300 milliards de yuans de nouvelles obligations ont été émises l’année dernière, soit près du double de l’année précédente.

http://french.xinhuanet.com/2016-02/14/c_135097579.htm

En agissant ainsi , les Chinois gardent la solvabilité du crédit et accélèrent les soutiens aux entreprises qui en ont besoin , sans idée de spéculation de la part des investisseurs . Ils permettent aux entreprises de diversifier leurs sources de financement, de s’affranchir de la tutelle des financiers et ils limitent le pouvoir de ces derniers sur l’économie réelle .

Merci Caroline pour ce suivi du développement des marchés financiers chinois, qui ne suivront pas nécessairement le même chemin que les nôtres.

C’est sûr que cette phase est difficile pour les entreprises et les particuliers aussi. J’ai du emprunter pour la première fois de ma vie, mais heureusement la procédure était très simplifiée sur http://microcreditpersonnel.eu/2016/11/03/aide-financement-relancer-leconomie/