La perspective de la COP21 a suscité de nombreux débats sur la manière d’installer un ou des prix du carbone dans l’économie mondiale. Dans les années à venir, il est à souhaiter que de plus en plus de pays passent à l’acte. Il reste à savoir comment, au vu des débats mentionnés et des nombreuses expériences lancées. Cette note a pour but de proposer une doctrine de référence et des options. Elle vise également à faciliter l’avancement des trois chantiers ouverts du côté français :

– celui de la hausse de la contribution carbone en France, en profitant de la baisse du prix du pétrole ;

– celui de la réforme de la directive EUETS (les quotas européens) en cours, qui permettrait d’améliorer l’efficacité de ce marché ; (Voir également la note du think tank The Shift Project)

– l ’animation et l’élargissement de la coalition « carbon-pricing » initiée en 2015, qu’a relancée François Hollande dans son discours de soirée post- accord COP21.

Nous reviendrons dans un autre post sur ces chantiers. Voici d’abord nos quelques points de repère.

1 Disposer de prix du carbone est considéré par un grand nombre d’acteurs (chefs d’Etat, dirigeants d’entreprises, économistes) comme indispensable pour transformer l’économie mondiale en profondeur, et la rendre compatible avec une trajectoire 2°. L’idée centrale est de créer, pour les entreprises et les financiers, une incitation positive à mettre au point et déployer des solutions bas-carbone, qui sont valorisables du fait du prix du carbone.

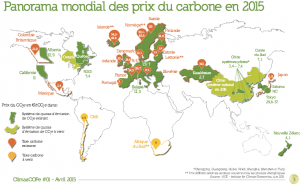

2 Aujourd’hui, une quarantaine de pays ont mis en place une taxe carbone et/ou un marché de quotas. Les prix atteints varient[1] entre quelques euros la tonne de CO2 et plus de cent (pour la Suède) (voir annexe). La France a mis en place une taxe carbone (dite « contribution climat-énergie ») sous forme d’une composante carbone de la taxe sur les carburants et les combustibles, qui s’élève cette année à 22 euros la tonne de CO2, pour croître à 30,5 euros en 2017 (loi de finances 2015), puis à 56 euros en 2020 et 100 euros en 2030[2].

3 L’accord de Paris évoque l’instrument dans son article 137 : La Conférence des Parties … « reconnaît combien il importe de fournir des incitations aux activités de réduction des émissions, s’agissant notamment d’outils tels que les politiques nationales et la tarification du carbone. »

4 Symétriquement, il importe de faire baisser les subventions aux énergies fossiles (500 Milliards de dollars annuels), ce qui est facilité par la baisse du baril. Ceci peut se faire par une pression de la communauté internationale, qui doit être différenciée (les subventions aux entreprises du secteur énergie fossile aux USA ne sont pas de la même nature que celles qui sont faites aux ménages des pays pauvres).

5 Pour rester sur une trajectoire 2°, il faut aller vite, faire avec les « imperfections politiques » et les différences entres les pays et entre les secteurs, et chercher un chemin aussi réaliste que possible. Il est contreproductif de viser la mise en place d’un prix mondial unique ou d’un marché mondial de quotas de CO2.

6 Dans ce contexte, le débat taxes/quotas est stérile; dans les faits, les pays et groupes de pays mettent toujours en place des dispositifs hybrides (taxes, quotas, règlements, subventions), des « bouquets de mesures ».Les règlements, normes et subventions sont souvent vus par les économistes théoriciens comme non optimaux, et par les économistes néolibéraux comme contraires au libre-échange qui serait un idéal économique. Ce point de théorie se discute, et, dans la pratique, on constate que ces dispositifs peuvent être mis en place dans nos démocraties et qu’ils peuvent être efficaces sur la baisse des émissions dans certains secteurs (comme le bâtiment, un enjeu central, ou la voiture, et ce même si le scandale Volkswagen a montré qu’il fallait une « police » de l’environnement forte et crédible). Il est bien sûr nécessaire de bien identifier les secteurs « éligibles ». Notons que ces signaux réglementaires impliquent de fait un signal prix carbone implicite parfois élevé.

7 Chaque pays ou groupe de pays réalise en matière de « bouquets de mesure » ses propres arbitrages ; viser un accord sur le meilleur dispositif théorique et encore plus sur l’affectation des recettes qui en résultent (voir point 10) est profondément irréaliste.

8 C’est pourquoi il est souhaitable qu’un club de pays et d’entreprises volontaires, aussi large et représentatif que possible, s’engagent à mettre un prix au carbone mais à l’intérieur d’un corridor (une fourchette de prix croissants dans le temps). Ce club peut s’articuler avec l’initiative de la Banque Mondiale « Carbon Pricing Leadership ». Nous avons proposé dans le rapport Canfin-Grandjean la fourchette 20/25 dollars croissant à 60/80 en 2030. Ces chiffres sont à discuter. La convergence éventuelle et à terme des prix du carbone pourrait s’envisager à travers les connexions de marchés ou de dispositifs en cours de mise en place et par des mécanismes rééquilibrant la concurrence comme le MIC (voir point 12).

9 Le même signal prix exprimé en euros à la tonne de CO2 a des effets très différents sur des secteurs différents quand il est ramené en euros à la tonne d’unité d’œuvre et en ratio coût du CO2 / coût de l’unité d’œuvre (voir tableau en annexe). Pour ne prendre qu’un exemple une taxe carbone de 20 euros la tonne de CO2 représente 35% du prix (HT) d’une tonne de ciment et 3% de celui d’un MWh électrique produit en France et vendu sur le marché de gros en 2014. Traiter par un même dispositif des secteurs réagissant si différemment au signal prix ne peut que conduire à un nivellement vers le bas, les secteurs les plus impactés exerçant une pression vers le politique pour limiter les impacts. Sauf à mettre en place des mécanismes de compensation (allocations gratuites par exemple) peu optimaux en matière de lutte contre le changement climatique. La même remarque est à faire sous l’angle régional : un même prix a un impact très différent en fonction du développement économique du pays concerné.

10 Le prix du carbone peut être vu sous plusieurs angles :

- comme reflétant la valeur actualisée des dommages présents et futurs à l’environnement, il est alors unique (mais impossible à calculer car il suppose une modélisation parfaite des dits dommages et de leurs valeurs pour les générations actuelles et futures)

- comme un signal incitant les acteurs à modifier leurs comportements et à réduire leurs émissions de GES ; il est alors logique d’imaginer qu’il puisse varier selon les secteurs d’activité et les pays (un prix de 50 euros la tonne de CO2 n’a pas les mêmes conséquences macroéconomiques au Nigéria et en France)

- comme devant refléter le coût des émissions à éviter par un acteur donné qui serait amené à rester sur une trajectoire deux degrés, ce serait alors l’équivalent d’un coût de reconstitution du capital naturel, provisionné dans les comptes de l’acteur.

En fonction de la philosophie retenue la logique de calcul du ou des prix au carbone n’est pas la même. A ce stade c’est manifestement la philosophie incitative qui est dominante dans le monde et explique le recours à des bouquets de mesures diversifiés.

- Le cas de l’Europe

L’Europe dispose d’un système hybride de taxes carbone (nationales) et d’un marché de quotas européens. Les taxes visent les émissions diffuses (liées aux combustibles et carburants), et les quotas les émissions concentrées des industriels soumis à l’ETS. Les taxes sur les accises sont soumises à une directive, qu’il serait souhaitable de réviser. En France, les deux mécanismes ne se recouvrent pas (les industriels soumis sont exonérés de taxe carbone).

L’Europe doit et peut améliorer rapidement son système d’échange de quotas et c’est le bon moment pour avancer. La directive EUETS est en cours de révision. (Voir le dossier de The Shift Project)

Il serait envisageable par exemple de mettre en place un plancher (20 à 25 euros la tonne de CO2) et, au moins transitoirement, un plafond (80 euros ?) pour rassurer les acteurs privés. Il est possible de s’inspirer du Carbon Price Support qui crée pour la Grande-Bretagne ce plancher[3] pour l’électricité. L’Allemagne a mis en place un autre dispositif qui prévoit en gros 1,6 Md€ d’aide publique pour fermer 2,7 GW de lignite (effet attendu 11 Mt de CO2) ; elle progresse donc en direction de la sortie du charbon.

Les améliorations au dispositif actuel doivent limiter les « fuites de carbone » et favoriser les interconnexions entre ETS /non ETS et Europe/ hors Europe ; il est utile de s’interroger sur :

- une réactivation des mécanismes pour un développement propre, qui pourraient permettre de financer de manière compétitive les projets de développement au Sud[4] ;

- les mécanismes d’inclusion carbone (MIC), qui visent à soumettre les importations à des obligations d’achats de quotas.

- Destination et usage de la taxe

Il faut en outre dissocier la question du dispositif installant un signal prix et celle de l’usage d’éventuels revenus carbone (issus de taxe ou de vente de permis, voir point 10).

Le produit de la taxe (ou des enchères dans le cas des quotas) peut être destiné au budget général. Il n’est alors pas affecté juridiquement.

Les ministères des Finances préfèrent en général cette méthode, craignant les effets pervers de l’affectation[5] : les équipes bénéficiaires de ces recettes fiscales ont tendance à « inventer » des idées pour justifier les dépenses à faire…

Politiquement c’est plus délicat. Un tel dispositif peut être présenté comme :

- compensé par une baisse d ‘autres prélèvements obligatoires (charges sociales ou autres) ; c’est le cas en France le CICE étant financé pour partie par la hausse de la taxe carbone. L’avantage de cette présentation est de pouvoir dire que la fiscalité est constante et que l’écologie ne conduit pas à l’alourdir.

- compensé par une aide forfaitaire (chèque ménage).L’avantage est de pouvoir dire que le pouvoir d’achat des ménages ne sera globalement pas affecté.

- utilisé pour financer de nouvelles charges ou investissements. L’avantage est alors de pouvoir donner du sens à la fiscalité écologique.

Le produit de la taxe peut être affecté.

Plusieurs exemples :

- à une agence ou une association existante, dont l’objet est lié à la baisse de la consommation d’énergie ou au climat ; en France l’ AFITF a été souvent pressentie.

- à un fonds d’investissement créé (cf Alberta ou Suisse) qui collecte les sommes et les réinvestit en faveur du climat d’une manière à déterminer (mitigation/adaptation/R&D) avec éventuellement levier sur projets.

- Dérogations ou compensations

La taxe carbone ayant un but incitatif, il est contreproductif d’exonérer des acteurs soumis à cette taxe au motif qu’elle représenterait une charge trop lourde. Ce principe de non-dérogation avait été réaffirmé par la commission Rocard sur la taxe carbone en 2009. Dans les cas où l’impact économique serait insupportable, il est souhaitable d’envisager des compensations fondées sur une autre assiette (mais il faut financer ces compensations…).

On pourrait aussi penser à permettre le non-paiement de la taxe (par une entreprise ou un ménage) en contrepartie d’investissements visant à réduire les émissions de GES. Cela revient en fait à un crédit d’impôt pour les ménages et une déductibilité fiscale pour les entreprises (et ces mécanismes viendront bien sûr réduire les recettes fiscales).

- Prix directeur du carbone et prix interne du carbone dans le calcul économique (des entreprises et des administrations)

La France, suite au travail de la commission Quinet, a adopté (sur la période 2010-2030) une chronique de « valeur tutélaire du carbone », appelée parfois prix directeur ou valeur sociale du carbone. Cette valeur a été retenue dans la loi de Transition Energétique pour la Croissance Verte pour déterminer l’évolution de la contribution carbone. Elle permet aussi d’intégrer le coût du changement climatique dans le calcul de rentabilité des investissements publics ou privés. Il est utile d’inciter les pays à définir un prix directeur du carbone convergent vers des valeurs reconnues mondialement. Il pourrait en effet servir aussi de base de calcul pour faciliter l’orientation des financements et des garanties des pays du Nord vers des investissements « bas-carbone ».

Alain Grandjean

Annexe 1 : Un petit plus : panorama des enjeux carbone et des outils de financement de la transition énergétique suite au rapport Canfin/Grandjean.

Annexe 2 : Tableau des prix du carbone (également à télécharger ici)

Ce petit tableur permet de voir quel est l’impact d’une taxe carbone (ou assimilée) – exprimée généralement en euros la tonne de CO2- sur le coût ou le prix d’un produit ou d’un service taxé. Les données de coût ou de prix sont difficiles à obtenir (et en plus varient d’une année à l’autre voire plus). Nous avons mis les références des chiffres fournis. Mais nous sommes bien sûr preneurs d’autres données ou références.

Notes :

7 réponses à “Signal-prix carbone et négociations climat : points de repère”

Je n’aime pas pour ma part l’expression « prix du carbone ».

Cette expression prête à confusion, car appelant à la conscience une nécessaire relation à un marché / un échange, pour qu’il y ait un prix.

Je préfère utiliser « valeur à donner au carbone » quand le propos est générique. Sans pour autant convoquer la chimère d’une « valeur unique » pour le carbone si souvent mise en avant par tant d’entreprises internationales faisant de la recherche d’un « level playing field » la condition préalable à toute mise en oeuvre de politique environnementale.

Ceci étant dit, le contenu du §12 me laisse quelque peu perplexe

Certes : « Les améliorations au dispositif actuel doivent limiter les « fuites de carbone » »

mais pourquoi vouloir « favoriser les interconnexions entre ETS /non ETS et Europe/ hors Europe » ?

J’ai vu passer des demandes d’études pour évaluer si l’inclusion de tel secteur d’activité dans l’EU ETS ne serait pas plus avantageux que de traiter les émissions du secteur séparément. Avantageux, pour le secteur. Pas nécessairement pour la planète !

il me semble que nous avons déjà accouché d’un monstre bureaucratique suffisamment important pour vouloir le confiner à l’espace qu’il occupe aujourd’hui, sans viser à la contagion d’autres acteurs / secteurs / espaces.

L’allocation de quotas étant le fruit de décisions politiques, rien ne sert de tourner autour du pot : mieux vaut assumer tout de suite une décision – politique – de taxation, claire, constante dans la durée.

Quant aux interconnections Europe / hors Europe : pourquoi vouloir faire dépendre le résultat d’une politique européenne (la valeur des quotas résultant de l’EU ETS) de flux d’offres (politiques) et demandes (opérationnelles) de quotas prévalant sur d’autres territoires, et donc au service d’autres politiques – non européennes – ?

et que penser de l’affirmation selon laquelle « une réactivation des mécanismes pour un développement propre, qui pourraient permettre de financer de manière compétitive les projets de développement au Sud » mériterait d’être étudiée?

Là encore n’est-on pas en droit de se demander si une incitation fiscale, contrôlée par les autorités locales, ne donne pas un cadre plus certain à une politique de développement, qu’un système de quotas ex CDM dont la valorisation in fine – parce que complètement indépendante du contexte économique du territoire où ils sont sourcés – ne peut en rien être considérée comme garante d’un succès assuré du programme local de développement qu’ils sont sensés aider à financer

Et pourquoi encore vouloir passer par le marché en privilégiant des « mécanismes d’inclusion carbone (MIC), qui visent à soumettre les importations à des obligations d’achats de quotas »?

Rien n’interdirait à un importateur de tirer parti de la volatilité de ce marché pour mieux se positionner en termes de coût du carbone que les industriels européens sensés être protégés !

Ne vaudrait-il pas mieux une bonne vieille taxe d’importation – qui permette, in fine de traiter l’ensemble des questions RSE / frontières en un seul package ?

Vouloir sauver le soldat EU ETS parce que trop d’investissements politico-bureaucratiques ont déjà été réalisés pour le maintenir en vie, ne doit pas venir faire obstacle à la mise en place d’outils simples à mettre en oeuvre, faciles à évaluer, capables de stabilité dans la durée …

Le temps me parait venu pour que les politiques assument le fait que l’auto régulation d’un marché ne peut en rien leur garantir qu’il délivre les fruits attendus d’une politique énergétique et environnementale.

Frédéric Baule

co auteur de « 20 propositions pour réformer le capitalisme » (Flammarion – ss la dir. de G.Giraud et C.Renouard)

et de « L’entreprise au défi du climat » (F.Baule – X.Becquey – C.Renouard – Editions de l’Atelier)

J’ai deux questions de Candide , si vous me permettez ..

1°) Comment éviter que le genre d’escroquerie auxquelles on a déjà assisté ne se reproduise ?

Fabrice Arfi , journaliste à Mediapart , vient de faire un très bon article sur ce sujet en date du 15 Février dernier :

Le sang de la bourse carbone

Amar Azzoug, Samy Souied, Claude Dray, Albert Taieb… Ces quatre hommes ont deux points communs : ils ont été assassinés et sont liés au magot ou à des acteurs de l’escroquerie aux quotas de CO2, qui a coûté 1,6 milliard d’euros à l’État français. Leurs morts dessinent le visage d’une nouvelle mafia française face à laquelle juges et policiers sont démunis. Révélations.

https://www.mediapart.fr/journal/france/150216/le-sang-de-la-bourse-carbone

Et si on arrive déjà pas à faire toute la lumière sur une escroquerie de cette taille , comment y arrivera-t-on demain ? Etant donné qu’on retrouve bien une fois de plus inextricablement mêlés , finance et écologie et on arrive visiblement pas plus à mettre de l’ordre dans le premier (voir les 6000 cas de la Deutsche Bank) , donc quid du second ??

Ma deuxième question

Comment concilier une procédure de ce type et ce qui va nous être imposé par le TAFTA , qui sera très bientôt signé définitivement selon les rumeurs en cours, bien qu’il soit quasiment impossible pour les parlementaires d’accéder aux textes du contrat .

Dans ce contexte démentiel , comment imaginer un instant qu’il y aura une transparence suffisante pour que les taxations puissent être appliquées , puisqu’entre le Tafta et le droit au secret des affaires imposé par l’amendement d’ Emmanuel Macron le 17 Janvier dernier, il deviendra impossible pour quiconque, y compris pour la justice , d’avoir les informations nécessaires .

Complément sur l’escroquerie à la taxe carbone :

http://www.20minutes.fr/societe/1321522-20140312-20140312-1er-volet-escrocs-fraude-a-taxe-carbone-ceux-ete-arretes

bonsoir danyves

`je regrette vraiment que le titre choisi crée de la confusion; le marche de quotas n’est pas une taxe carbone

`merci néanmoins pour le lien

bien à vous

ag

@caroline

je ne prône pas le marché des quotas en tant que tel, j’essaie de poser le sujet de manière précise qui inclut largement le recours à la fiscalité. Une taxe carbone n’est pas un dispositif de marché de quotas et est facile à mettre en place et à contrôler. On n’a jamais observé d’escroquerie sur l’ex TIPP actuelle TICPE. Sur le marché lui – même de quotas je suis plus optimiste que vous, il est très possible de réduire très fortement les risques d’escroquerie.

concernant votre deuxième question, je ne suis pas pour le TAFTA mais ni lui ni le secret des affaires ne posent le moindre problème pour la transparence de la fiscalité. Nous avons des institutions qui fonctionnent très bien en la matière (parlement, cour des comptes). Bien à vous . AG

Bonjour monsieur Grandjean,

J’ai une petite question concernant la partie 5 de cet article sur le passage du prix mondial du carbone.

Je suis étudiante et j’ai souvent entendu cette année certains professeurs d’économie dire qu’il était nécessaire d’instaurer un prix mondial du carbone notamment à travers un marché mondial des permis d’émissions. Je comprend que ce projet soit difficile à mettre en place à cause des différences entre les économies (notamment développées et en développement). Cependant, j’aimerais savoir pourquoi selon vous ceci serait complètement contre-productif alors que justement cela pourrait peut-être permettre de mieux répartir les efforts de dépollution au niveau mondial et de mieux se coordonner pour la lutte contre le réchauffement climatique non?

Je vous remercie par avance pour votre réponse.

Cordialement.

Laurianne

@Laurianne, c’est contreproductif de pousser ce schéma comme « La solution » alors qu’il y a des moyens de faire avancer l’économie bas-carbone qui sont moins « séduisants » mais bcp plus accessibles. Dire qu’il y a une bonne solution c’est de fait ne pas plaider en faveur des autres solutions, sous prétexte qu’elles ne contribuent pas à la mise en oeuvre de La solution.

par ailleurs le marché des permis d’émission a des inconvenients non nuls comme on l’a bien vu en Europe (et comme les économiste praticiens le savent),il ne sera pas possible de l’installer dans de nombreux pays; il n’y aucune raison qu’il s’impose au niveau mondial. Bien à vous. AG