Divers travaux d’analyse et de prospective à horizon 2050 ont été réalisés en 2021 (voir annexe) en matière énergétique ; ils permettent de « planter le décor », de fixer un cap et d’en déduire les grandes décisions à prendre par l’exécutif dans les prochaines années. Il s’agit en priorité d’identifier les décisions « sans regret » qui sont robustes quels que soient les scénarios (plausibles) imaginables dans ce cadre. Divers scénarios sont aujourd’hui étudiés et proposés.

Ce post se concentre sur l’électricité (pour la question climatique dans son ensemble voir le 12 propositions pour le climat que nous avons émises avec Farah Hariri). Sur ce plan, les scénarios mentionnés visent tous une production d’électricité non émettrice de CO2 en 2050. Ils diffèrent sur trois paramètres principaux : i/ la consommation d’électricité visée (elle-même dépendante en partie de la consommation totale d’énergie finale, tous vecteurs finaux et toutes sources d’énergie confondus) ; ii/ l’évolution de la part du nucléaire ; et iii/ la répartition des EnR et la vitesse de leur montée en puissance.

Je me concentre ici sur deux leçons majeures que je tire de ces travaux :

- Le potentiel de l’énergie bas-carbone est limité à horizon 2050. C’est notamment pour cela qu’il est indispensable de réduire notre consommation d’énergie, ce qui est projeté dans tous les scénarios.

- Les coûts des diverses options de mix électrique à terme sont du même ordre de grandeur. Donc le critère économique ne permet pas de conclure au meilleur mix électrique. Celui-ci doit résulter d’un débat citoyen sur les choix énergétiques.

Ces deux leçons ont servi à l’élaboration du programme climat-électricité, coécrit avec Farah Hariri et qui vient d’être publié par le journal Alternatives Economiques

1. Production et consommation d’électricité actuelle et projetée : le cadrage chiffré

Rappelons tout d’abord quelques données chiffrées, en production (nous reviendrons plus loin sur les données relatives à la puissance).

La production électrique en France était en 2019 de 547 TWh[1] pour une consommation intérieure nette[2] – corrigée des variations climatiques – de 437 TWh (la différence entre les deux chiffres s’expliquant principalement par l’export (57 TWh), le pompage[3] (7 TWh) et les pertes estimées à 39 TWh[4].

Cette production est issue de deux sources principales, l’énergie nucléaire (71%) et l’hydraulique (11%), le reste se partageant entre thermique fossile (principalement du gaz), éolien, solaire et bioénergie.

La Stratégie Nationale Bas Carbone (SNBC[5]) vise une production d’électricité en France en 2050 de 635 TWh pour une consommation de 530 TWh (supérieure donc de 100 TWh à la consommation actuelle, et qui représenterait 53% de la consommation finale d’énergie). Cette croissance anticipée de la consommation s’explique par trois termes : 1/ le report modal d’usages réalisés aujourd’hui par du thermique (au premier chef, l’électrification de la voiture), 2/ la production d’hydrogène décarbonée pour différentes applications (dont la décarbonation de l’industrie et l’équilibrage inter-saisonnier du réseau électrique) qui « surcompensent » 3/ les progrès en matière d’efficacité et la sobriété énergétiques.

Les divers scénarios sur la table font varier cette consommation d’électricité à horizon 2050.

RTE retient dans son scénario « de référence » une hausse annuelle de la consommation de 1%, pour atteindre 645 TWh en 2050, mais envisage aussi des variantes de consommation de l’ordre de 750 TWh. L‘ADEME étudie 4 scénarios pour lesquels la consommation varie de 400 à 800 TWh.

Par ailleurs, l’exportation d’électricité qui a été importante dans les années passées (de l’ordre de 40 à 60 TWh[6]) peut varier à l’avenir du fait des évolutions des mix de production et de consommation de nos voisins et du niveau croissant d’interconnexion. Dans l’étude prospective de RTE, les exportations d’électricité de la France en 2050 (autour de 30 TWh) sont divisées par deux par rapport à leur niveau actuel.

2. Quels sont les enjeux du système électrique ?

Il s’agit de respecter les grandes priorités à assigner à un système électrique :

- Garantir sur la durée un niveau suffisant d’électricité heure par heure.

- Limiter ses impacts négatifs sur l’environnement, en premier lieu sur le climat, et ses risques sanitaires (en temps normal ou du fait d’accidents).

- La fournir à un prix total pour l’usager qui soit raisonnable.

- Accroître l’autonomie stratégique de la France et sa robustesse à des chocs internationaux possibles.

2.1 Garantir sur la durée un niveau suffisant d’électricité heure par heure

La production d’électricité doit pouvoir faire face en temps réel à la demande (presque) tout le temps et donc savoir faire face à des aléas (de production, de transport ou de variation imprévue de la demande), dont on peut penser qu’ils vont être grandissants et parfois changer de nature du fait du dérèglement climatique et des changements d’usage (la demande de recharge des véhicules électriques par exemple se fera différemment des usages actuels).

Pour produire de l’électricité en quantité suffisante à chaque instant, il faut disposer d’une puissance installée suffisante par rapport à l’appel de puissance totale faite sur le réseau.

Cela nécessite tout d’abord d’avoir à (presque) tout moment des capacités de production suffisantes, face à une demande en puissance qui varie (en ordre de grandeur de 30 GW aux moments creux à 100 GW à la pointe). Or un moyen de production ne produit qu’une partie de l’année, de manière plus ou moins prévisible et plus ou moins « pilotable ». Sa capacité de production nominale peut ne pas être « garantie » ou ne l’être que partiellement.

Son facteur de charge (rapport entre la production annuelle effective et la production qui serait obtenue si le moyen de production tournait 100% du temps) varie d’une technologie à l’autre et peut évoluer dans le temps. Il est en général plafonné d’abord physiquement mais résulte in fine de la manière dont le moyen en question a été appelé dans l’année. Pour fixer les idées, voici quelques ordres de grandeur des facteurs de charge moyens en France constatés ou envisagés dans ces travaux prospectifs : le solaire PV : de 12% à 18%[7] ; l’éolien terrestre : de 25 à 34%[8] ; l’éolien off-shore : de 29% à 46 %[9] ; l’hydraulique (pour les barrages) étant utilisé en cas de besoin, son facteur de charge est faible, de l’ordre de 33%.

Concernant les réacteurs nucléaires, le déterminant essentiel de leur niveau de production est leur taux de disponibilité (leur capacité à produire) qui est passé de 75% en 2018 à 64% en 2020, du fait principalement des opérations de maintenance (et de la crise du COVID qui a ralenties ces opérations) [10].

Il faut également disposer de moyens de flexibilité de l’offre et de la demande pour adapter l’une à l’autre, en pilotant soit la demande soit l’offre, et ce à divers horizons.

Sur des durées courtes (horaires, quotidiennes), le pilotage des ballons d’eau chaude, des batteries[11], de la chaleur haute température[12] mais aussi des services numériques ou de tarification[13] permettant de déplacer la demande.

Sur des durées allant de la journée à la semaine, la flexibliité est principalement assurée par les Stations de Transport d’Énergie par Pompage (STEP)

Enfin, pour l’équilibrage inter-saisonnier, le gaz (aujourd’hui fossile mais demain bas-carbone) et les barrages hydrauliques sont utilisés.

Il est aussi souhaitable de se donner les moyens de limiter les pointes de consommation, ce à quoi contribuent les pompes à chaleur [14] (PAC) qui sont beaucoup plus efficaces que le chauffage « Joule ». Les coûts associés à ces divers moyens de flexibilité (hors les coûts de production) sont appelés « coûts systèmes ».

Il faut aussi investir dans les réseaux de transport et de distribution d’électricité pour leur permettre d’abord de faire circuler l’électricité des points de production (qui évoluent avec la croissance des sources diffuses et aussi avec l’éolien off-shore) aux points de consommation, mais aussi de faciliter la gestion des aléas, notamment par un réseau plus interconnecté.

|

La gestion anticipée de la défaillance électrique La règle française actuelle limite à 3 heures par an maximum la durée où il faut faire appel à des moyens exceptionnels (telles des baisses de tension, voire le délestage[15] d’au moins un consommateur) en raison d’une insuffisance d’offre. Ce critère (légal) est très exigeant et peu qualitatif : s’il est souhaitable de tout faire pour que des services vitaux (comme les hôpitaux et cliniques, les pompiers etc.) ne soient jamais délestés, est-ce nécessaire pour des usages de l’électricité beaucoup moins essentiels ? Cette réflexion doit être menée[16] pour améliorer la décision publique et ce quel que soit le scénario envisagé. Il est important de comprendre l’effet de ce critère qui peut conduire à surinvestir pour un bénéfice socio-économique discutable. RTE, qui utilise d’ores et déjà un critère plus précis, a annoncé une analyse complémentaire sur ce sujet en 2022. |

2.2 Limiter ses impacts négatifs du système électrique sur l’environnement – et en premier lieu sur le climat – et ses risques sanitaires (en temps normal ou du fait d’accidents).

Les impacts négatifs sur l’environnement et la santé doivent intégrer bien sûr les émissions de gaz à effet de serre (GES), directes et indirectes[17] mais aussi les pollutions locales (de l’air, de l’eau et du sol, ainsi que les pollutions sonores), les impacts sur la biodiversité (dans le cas des centrales hydroélectriques ou des parcs solaires par exemple), sur le paysage (dans le cas des réseaux de transport ou des éoliennes). Ils doivent aussi intégrer les conséquences éventuelles de la gestion des déchets nucléaires et les risques d’accident nucléaire.

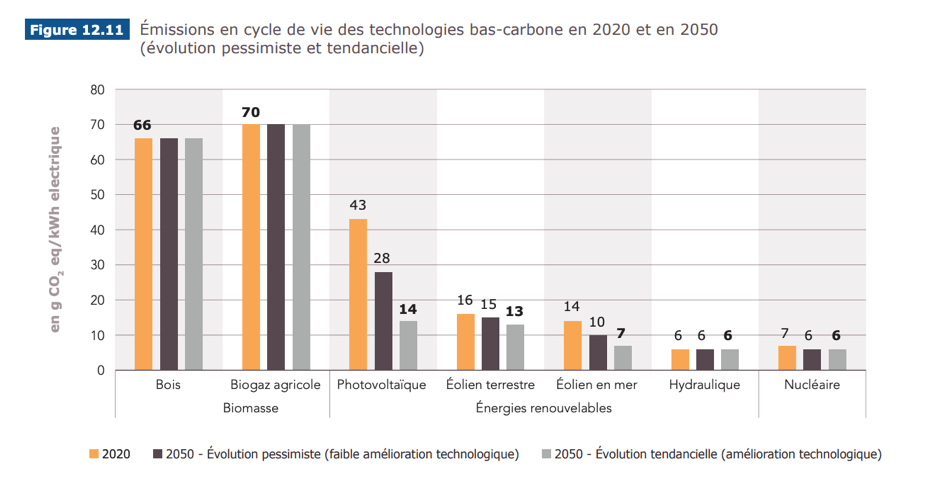

Indiquons que pour les émissions de GES, les technologies bas-carbone sont toutes très efficaces dès maintenant, y compris en raisonnant en « empreinte carbone » (c’est-à-dire incluant les émissions indirectes principalement liées à leur fabrication[18]) ou peuvent le devenir, comme le montre le graphique suivant, du fait de progrès technologiques à venir. Du coup les émissions liées à la production d’électricité passeraient de 26 MTCO2eq en 2019 à une fourchette comprise entre 5 et 11 MTCO2eq à horizon 2050, dans les divers scénarios de RTE.

Il est difficile de comparer ces impacts (il n’y a pas d’unité de mesure commune entre eux, et certains ont une composante subjective) et encore plus d’arbitrer entre eux et les aspects économiques. Il s’agit donc in fine de décisions politiques : l’arbitrage entre une augmentation du risque d’accident et un surcoût par exemple ne peut que résulter d’un choix social explicité ou pas.

2.3 Fournir l’électricité à un coût total pour l’usager qui soit raisonnable.

Rappelons en premier lieu que le prix final payé par le consommateur est différent du coût de production de l’électricité.

Les ménages paient[19] dans leur facture d’électricité :

- un abonnement annuel, fonction de la puissance souscrite, de 10 à 30 euros par mois

- et un prix au KWh consommé (de l’ordre de 16 c€ en 2021) qui couvrent des coûts de production, des coûts de réseaux (transport et distribution) et des taxes, aujourd’hui à parts égales.

Ils peuvent acheter cette électricité soit à un tarif réglementé de vente (TRV) (quand ils passent par des opérateurs historiques, ce qui est le cas de 70 % des ménages) soit au tarif des « offres de marché » pour les « fournisseurs alternatifs ». Dans les deux cas, l’évolution du cours du marché de gros est répercutée plus ou moins fortement dans ces tarifs.

L’usager ne paie pas tout : certains coûts peuvent être pris en charge « par la collectivité », c’est-à-dire par le budget de l’État ou des collectivités territoriales ; c’est le cas de certaines dépenses de Recherche et Développement, de certaines aides (fiscales, sous forme de subventions ou assimilées).

Les coûts de production doivent couvrir les charges liées aux investissements (= de construction) d’exploitation, de combustible le cas échéant, de maintenance mais aussi de démantèlement, de gestion des déchets et de recyclage. Ces coûts dépendent des technologies et de leur maturité.

Il faut aussi payer les « coûts systèmes » et les coûts de renforcement, d’extension et d’évolution des réseaux.

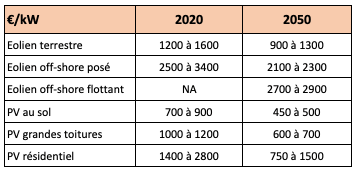

* Les coûts d’investissement présents et estimés

Les différents travaux disponibles permettent de se faire une idée des fourchettes de coûts en €/kW (le capex est le premier poste de coût et le plus difficile à estimer) et de leur projection pour les énergies renouvelables.

NB : pour l’éolien off-shore les données intègrent les coûts de raccordement

Source : évaluation de l’auteur, à partir des données des études mentionnées en annexe

Il est bien évidemment difficile de « prévoir » ces coûts mais les tendances (à la poursuite de leur baisse historique) sont assez claires et les gains de productivité imaginés reposent sur des analyses détaillées et convergentes.

RTE projette des coûts de construction[20] des EPR2 à 5 500 €/kW pour les premiers réacteurs avec une perspective de baisse à 4 700 €/kW pour des EPR2 de série (Cf Pages 456 et 457). C’est optimiste comme semble le montrer un document « fuité », certes non définitif, d’audit réalisé par l’administration[21] qui anticipe un coût « dégradé » plutôt de l’ordre de 6300 €/kW pour la première paire (soit -20% par rapport au coût prévisionnel d’Hinkley-Point) et une baisse à 5700 €/kW pour la troisième. Notons que ces coûts n’intègrent pas les coûts de conception de ce nouvel EPR évalué à 4,6 Mds€.

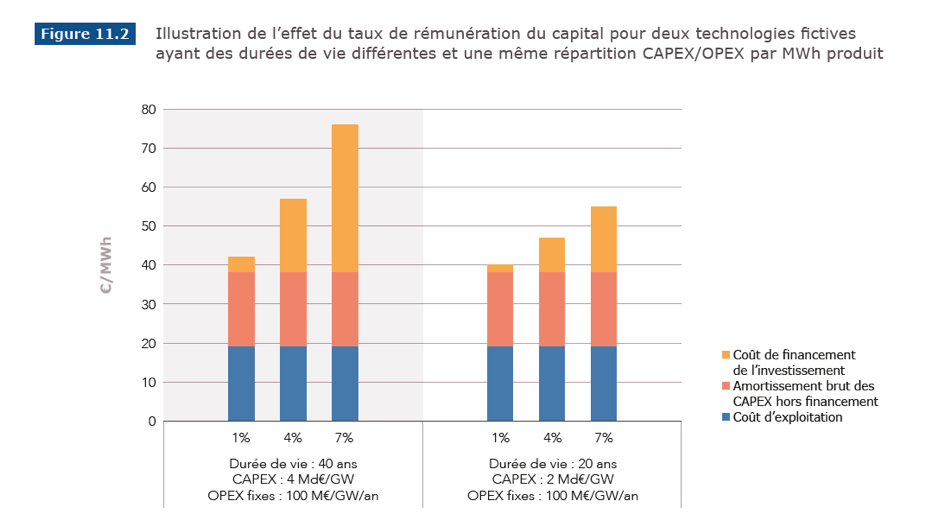

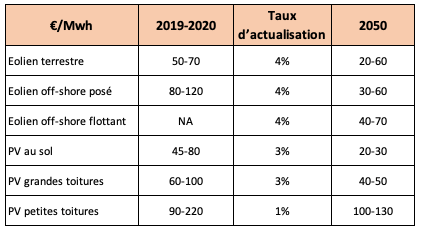

* Le taux d’actualisation retenu et le coût du financement.

On utilise un taux d’actualisation qui permet de répartir les coûts d’investissement sur la durée de vie du projet pour pouvoir déterminer un coût au KWh. Ce taux est un paramètre très sensible comme le montre la simulation ci-après (où l’on voit que le passage d’un taux de 1% à un taux de 7% peut doubler le coût du MWh) et sa détermination n’est pas consensuelle. Certaines études intègrent dans ce taux d’actualisation un raisonnement « socio-économique » qui consiste, pour simplifier, à tenir compte d’une préférence pour le présent et à intégrer des perspectives de croissance économique[22]. D’autres considèrent que ce taux recouvre la notion de « taux d’intérêt » payé pour le financement des investissements ou plus précisément de coût du financement quand ce financement est fait à partir de capital, qui « demande » un certain taux de rendement fonction du risque pris et de dette qui est rémunérée par un taux d’intérêt au sens strict.

L’Agence Internationale de l’Énergie recommande d’utiliser des taux différenciés (5% pour les EnR et 7% pour les thermiques fossiles ou nucléaires). RTE a choisi dans son scénario de référence un taux unique de 4%[23]. Ce n’est pas le cas de l’ADEME qui a utilisé un taux d’actualisation de 2,5% par an et un coût de financement différencié (5,25% pour les investissements considérés comme faiblement risqués (EnR et interconnexions et réseau de transport interrégional et 7,5% pour les autres investissements (nucléaire, CCGT et OCGT, batteries, STEPs, power-to-H2).

* Les coûts ramenés au kWh, présents et estimés.

Les coûts en euros du MWh dépendent donc des coûts de production, des couts d’exploitation et de maintenance, du taux d’actualisation retenu et de la production prévisionnelle. Cette production dépend du facteur de charge. On a cité plus haut les fourchettes de facteurs de charge pour les EnR. Pour les EPR2 le taux de disponibilité maximum n’est pas facile à estimer, puisqu’il n’existe pas. EDF pense atteindre une fourchette de 85% à 91% ; l’administration propose de retenir une fourchette de 80 à 88%.

Au total, voici les ordres de grandeur des coûts en euros le MWh pour les EnR, le taux d’actualisation étant précisé.

NB : pour l’éolien off-shore, les données intègrent les coûts de raccordement.

Source : évaluation des auteurs, à partir des données des études mentionnées en annexe.

Pour le nucléaire historique, les réacteurs recevant l’autorisation de l’ASN d’être prolongés au-delà de 40 voire 50 ans permettraient d’atteindre un coût de production de 30 à 40 €MWh avec un taux d’actualisation de 4%[24]. Ce serait la solution la plus économique, à l’horizon où elle s’envisage. L’ampleur possible de cette prolongation reste néanmoins un pari, car les décisions de l’ASN, autorité de sûreté indépendante, ne peuvent être préemptées.

Pour le « nouveau nucléaire (EPR2), les coûts dépendent à la fois des coûts d’investissement « overnight [25]» comme déjà indiqué et du coût de financement ; ils se situent dans la fourchette 70 – 120 euros le MWh[26] (la fourchette basse supposant un coût de financement à 4%). Il faut bien noter que si le design de l’EPR2 est inspiré de celui de Flamanville, il en est cependant significativement différent sur plusieurs points ; dès lors Flamanville, ne peut donc être présentée comme une tête de série de l’EPR2 [27].

Ces coûts sont plus élevés que ceux des EnR (hors coûts de réseau et coûts système, évoqués plus loin). Ils sont aussi plus élevés que ceux du nucléaire historique évalué par la Cour des comptes en 2014 à 66 euros[28], y compris « carénage ». Ils sont aussi beaucoup plus bas que ceux de l’EPR de Flamanville (qui sont, en fonction du taux d’actualisation retenu, de l’ordre de 100 à 150 euros le MWh[29]).

Deux conclusions s’imposent face à l’ensemble de ces estimations. D’une part, le coût de production du « nouveau nucléaire » est significativement plus élevé que celui des énergies renouvelables ; d’autre part, au sein des EnR, le solaire photovoltaïque dans le résidentiel est clairement la plus coûteuse. Or, il s’agit sans doute de la source d’électricité la moins contestée ce dont il faudra tenir compte nécessairement dans les choix de politique publique, dont nous verrons qu’ils ne pourront se limiter à des choix strictement économiques. Évoquons maintenant les autres coûts.

* Les coûts de réseau et les « coûts système ».

Les moyens qui permettent d’équilibrer à chaque instant l’offre et la demande (que ce soit les batteries ou la production de gaz bas-carbone) ont eux-mêmes des coûts qui sont évolutifs (et de tendances actuellement clairement décroissantes en ce qui concerne les batteries).

Insistons sur ce point : le coût de production actuel et futur des diverses technologies (souvent approché par leur LCOE[30]) n’intègre pas l’ensemble des coûts de développement des réseaux de transport et de distribution et les coûts de gestion du système permettant d’équilibrer à tout moment l’offre et la demande d’électricité ; cet équilibrage est rendu plus complexe par la croissance relative des énergies renouvelables variables.

Mais il faut bien raisonner avec un système donné. Insistons sur le fait qu’il n’est pas possible d’affecter de manière robuste un surcoût système à une technologie donnée sans tenir compte de l’ensemble du système.

2.4 Accroître l’autonomie stratégique de la France et sa robustesse à des chocs internationaux possibles

Les chocs pétroliers des années 1970 ont suscité une contre-réaction forte en France avec le lancement du programme nucléaire ; aujourd’hui notre dépendance énergétique reste forte du fait de nos importations de pétrole et de gaz. La France (comme l’Europe) a aussi besoin d’importer des matières premières nécessaires pour sa production d’énergie ; plus généralement nos productions dépendent d’importations d’énergie et de matières premières dont nous n’avons pas le contrôle stratégique, et dont les prix fluctuent sur des marchés internationaux.

La contrainte environnementale, qu’elle soit directe dans notre pays ou indirecte dans les effets des matières et énergies importées peut s’aligner avec nos intérêts géopolitiques et stratégiques. Nous devons dans les deux cas mettre en priorité la réduction de nos consommations d’énergie, à commencer par les énergies fossiles que nous importons presque à 100%.

Nous devons ensuite ménager nos ressources naturelles, principalement la biomasse, pour satisfaire une grande étendue de besoins comme on va le voir, la nourriture restant toujours la priorité n°1.

Enfin, l’installation de nouveaux moyens de production d’électricité (renouvelables ou nucléaires) nécessitant de l’énergie et des matières premières nous devons en comprendre l’empreinte énergie et matières pour les mêmes raisons.

3. Le potentiel de l’énergie bas-carbone est limité à horizon 2050.

L’actualité est marquée par des oppositions locales aux projets éoliens terrestres et maritimes qui sont exploitées politiquement. Mais tous les projets énergétiques sont susceptibles de ce type d’opposition. Par ailleurs, les capacités de production, dont le nucléaire, sont limitées. C’est vrai aussi pour les énergies renouvelables non électriques, issues de la biomasse, dont les usages sont multiples[31] et en concurrence : nourriture humaine et animale, engrais, stockage carbone, matériaux, aménités écosystémiques. Essayons de préciser les ordres de grandeur en jeu.

3.1 Le potentiel biomasse

Se passer des énergies fossiles en France c’est nécessairement recourir aux sources d’énergie suivantes : la biomasse, le vent, le soleil, le nucléaire, la géothermie, l’énergie marine. Or, les énergies fossiles, aujourd’hui, sont la source de plus de 60% de l’énergie finale consommée. Si la part de l’électricité croît en 2050 à hauteur de 50% à 60% de l’énergie finale, la biomasse devra avoir une place substantielle, sous forme de gaz, de chaleur ou de liquide, étant rappelé qu’elle jouera alors probablement un rôle marginal pour la production d’électricité.

Dans leurs scénarios RTE et l’ADEME envisagent un recours énergétique 2 à 3 fois supérieur à la situation actuelle[32]. Son potentiel, d’origine forestière, agricole ou issue de la valorisation des déchets, est fortement débattu. En ordre de grandeur, selon la SNBC, elle serait à l’origine de 390 TWh d’énergie finale.[33]

Les diverses études[34] de potentiel donnent des fourchettes de 300 à 500 TWh, dont 100 à 200 TWh sous forme de biométhane (le haut de la fourchette nécessitant le développement massif de cultures intermédiaires à vocation énergétique _les CIVE_ qui ne sont pas développées aujourd’hui). Si le potentiel biomasse n’était pas au rendez-vous, il faudrait, toutes choses égales par ailleurs produire plus d’électricité et transférer plus d’usages vers l’électricité, ce qui n’est pas évident non plus comme on va le voir.

3.2 Les potentiels de production par sources d’énergie électrique.

L’abandon des énergies fossiles et l’arrêt inévitable de tranches nucléaires supposent de construire de nouveaux équipements pour maintenir ou faire croître le niveau de production (rappelons que depuis 25 ans la production d’électricité s’est maintenue aux environs de 500 TWh (elle a évolué entre 480 et 550 TWh sur la période). Dans la perspective à 2050 fixée par la SNBC, la production croîtrait à 630 TWh dont 50 TWh pour la production d’hydrogène. Rappelons que la majorité des scénarios prospectifs à 2050 voit une hausse de la production d’électricité. Il est donc utile d’avoir une idée des potentiels offerts par les diverses technologies.

Ces potentiels sont limités pour diverses raisons qui peuvent être spatiales, technologiques, industrielles etc. Leur estimation n’est pas facile et a fait l’objet de divers travaux[35].

Citons quelques ordres de grandeur, à horizon 2050 : hydroélectricité, statu quo en énergie, production 60 TWh ; solaire photovoltaïque : puissance 100 à 200 GW[36] production 130 à 260 TWh, éolien terrestre : puissance 80 à 100 GW[37] production de 150 à 200 TWh, éolien off-shore (posé ou flottant[38]) : 70 à 80 GW (production de 240 à 280 TWh).

Pour le nucléaire, les scénarios sur la table projettent selon le niveau de consommation d’électricité des parts modales du nucléaire allant de 0 à 50 % dans la production d’électricité. Aucun n’imagine une sortie complète du nucléaire actuel avant 2045 (date retenue par l’institut negaWatt). Inversement le chiffre de 50% est très probablement inatteignable.

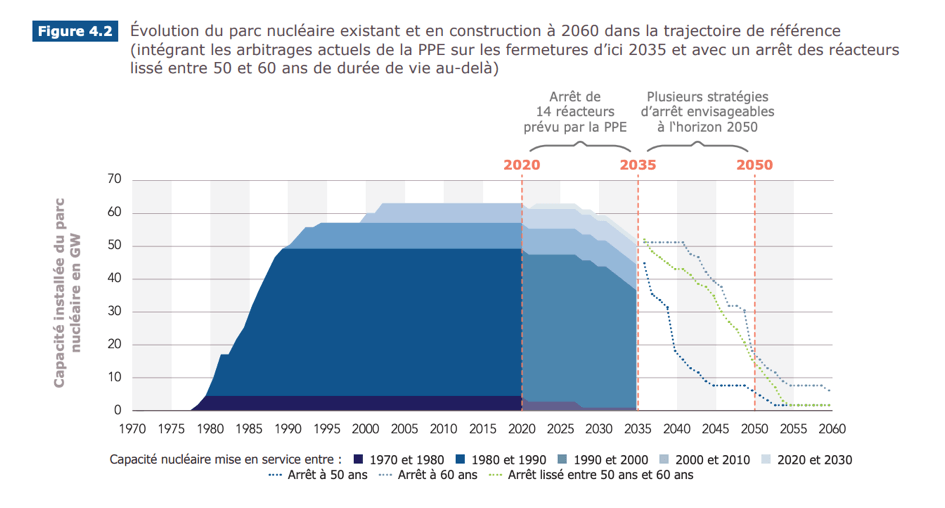

La limitation du potentiel de production nucléaire à horizon 2050 dépend au premier ordre de la capacité de la filière à construire des EPR 2. L’impératif de remplacement du parc nucléaire par des moyens nouveaux de production (nucléaires ou autres) est d’abord lié à son âge et à sa durée de vie attendue et non à des décisions politiques ou idéologiques. Les 56 réacteurs actuels, représentant une puissance installée de 61 GW ont été construits très rapidement autour des années 80 et approchent donc des 40 ans, durée de vie initialement prévue. Si l’on suppose une durée de vie de tout le parc prolongée à 50 ans, il restera du parc actuel, en 2050, moins de 5 GW de puissance (dont le futur réacteur de Flamanville qui ne sera pas en service avant 2023). Aller au-delà de 50 ans est en théorie possible, mais rien ne permet d’assurer que l’ASN donnera son accord à un tel prolongement sur tout ou partie du parc. Un prolongement de certains réacteurs actuels à 60 ans, hypothèse très récemment envisagée par EDF, permettrait une puissance en 2050 d’environ 15 GW.

Dans tous les cas, il est nécessaire de prévoir un long étalement des fermetures et des démantèlements, opérations industrielles complexes qui ne pourront jamais se faire au rythme des constructions initiales ; cet effet falaise et la limite d’âge des réacteurs rend obligatoires des fermetures étalées dans une fourchette de 50 à 60 ans (à quelques exceptions près s’il est possible de faire dépasser les 60 ans à quelques réacteurs, ce qu’on ne sait pas aujourd’hui).

L’actuelle loi prévoit une réduction du parc à horizon 2035 telle que le nucléaire ne représente plus alors que 50% de la production électrique. Cela implique de fermer 14 réacteurs (en gros ceux qui auront atteints les 50 ans autour des années 2030-2035). On peut douter que cela sera le cas, du fait de l’insuffisante montée en puissance des EnR et des travaux de rénovation des bâtiments.

EDF souhaite lancer au plus vite la construction de 6 EPR (soit une puissance installée de 10 GW). La récente analyse de l’administration déjà évoquée donne à penser que le couplage de ces 6 EPR au réseau ne pourrait advenir qu’au début de la décennie 2040[39].

Le pari imaginé dans certains scénarios d’une puissance nouvelle installée largement supérieur à ces 10 GW est donc loin d’être gagné. Pour le nucléaire existant, dépasser les 5 GW en 2050 (puissance des réacteurs ayant alors moins de 50 ans) suppose de prolonger des réacteurs à 60 ans, ce qui n’est pas non plus acquis. En 2050 seuls 15 GW auront entre 50 et 60 ans. Au total disposer en 2050 de 30 GW – 15 d’existants et 15 de nouveaux- et d’une production de 150 à 200TWh, semble un maximum (scénario N1[40] de RTE). Les scénarios N2 et N03 de RTE (cf annexe) semblent donc trop optimistes en la matière à l’horizon 2050.

Notons enfin qu’EDF a lancé le projet de Small Modular Reactors (SMR) appelé Nuward en 2019, qui a fait l’objet de financements publics en 2020 et 2021. Compter sur des SMR en production d’ici 2040 est un pari technologique et industriel qui n’est pas non plus gagné. Bien que plus petits que les EPR et de la même génération (la 3ème) et utilisant aussi uranium et eau pressurisée, leur design est cependant entièrement nouveau et leur développement nécessite donc un calendrier standard dans cette industrie de l’ordre d’au moins deux décennies pour arriver à la mise en service.

3.4 Les limitations en termes de ressources naturelles ne sont pas rédhibitoires (sous réserve de limitation de la consommation d’énergie).

Les principaux impacts environnementaux des technologies de production (et de transport qui vont se développer) de l’électricité sont relatives à l’occupation de l’espace et à l’artificialisation éventuelle des sols, l’extraction la transformation et la consommation des minerais, métaux et autres ressources (silicium, graphite, lithium, cobalt, indium, vanadium, nickel, argent , néodyme, uranium, mais aussi cuivre, aluminium, béton, acier…), à l’atteinte à la biodiversité et au paysage, au bruit pour les riverains.

Les travaux prospectifs cités ici étudient ces impacts[41]. Pour les émissions de GES, nous avons déjà fait le point plus haut. Concernant les ressources minérales, les travaux de RTE mentionnent des points de vigilance concernant le cuivre, le lithium, le cobalt et le silicium[42]. Je vous renvoie ici aux propositions 3, 8 et 10 développé dans le programme d’action climat que nous avons élaboré avec Farah Hariri. En effet, ces tensions possibles sur les matériaux et notre éventuelle dépendance stratégique seront réduites à la fois par plus de sobriété dans le domaine des véhicules (prop. 3), par le développement de l’économie circulaire (prop. 8) et l’investissement dans les semi-conducteurs bas-carbone (prop. 10).

Concernant l’occupation des sols, l’impact de l’éolien terrestre est marginal comme celui des lignes électriques, car ces dispositifs peuvent générer des « co-usages » du sol. En revanche, ils posent des questions d’ordre paysager aux riverains, qui seront limitées comme dit plus haut par le recours à des éoliennes plus puissantes et des réseaux en partie enfouis.

L’impact des parcs solaires sur l’occupation des sols est plus significatif, sachant que de forts volumes (de plus de 100 GW) ne pourront pas s’obtenir uniquement par du PV en toiture ou dans les sols dégradés, à la fois pour des raisons de coût et de disponibilité. Cela étant, au total, l’impact sur l’occupation des sols, dans tous les scénarios est très faible en proportion de l’artificialisation due aux autres équipements non énergétiques.

Aujourd’hui, les infrastructures de l’ensemble du système électrique (hors réseau de distribution) représentent, avec environ 12000 hectares artificialisés et moins de 3000 hectares imperméabilisés, de l’ordre de 0,35% des surfaces artificialisées en France et 0,2% des surfaces imperméabilisées[43]. Pour comparaison, les routes occupent 1 million d’ha. Dans les différents scénarios étudiés par RTE, la surface nécessaire pour l’accueil des panneaux photovoltaïques au sol est estimée à une fourchette comprise entre 70 000 hectares (scénarios N2 et N03) et 200 000 hectares (scénario M0) (voir annexe). Ces surfaces ne représentent que 0,1% à 0,3% du territoire. Cet impact pourra être géré, via des solutions d’agrivoltaïsme[44] et des travaux de « renaturation » des sols artificialisés.

4. Les coûts des diverses options de mix électrique à terme sont du même ordre de grandeur

Les diverses études prospectives disponibles montrent qu’il n’y a pas d’impasse technique pour atteindre la neutralité carbone en 2050. Les technologies sont à disposition ou sont atteignables quel que soit le mix électrique retenu, sous deux conditions cependant :

- que, comme on l’a répété, la consommation finale d’énergie soit fortement réduite.

-

que les décisions (pour les EnR, les réseaux, les équipements et énergies de flexibilité et le nucléaire) soient prises à temps et avec l’ambition et l’ampleur suffisantes.

Que ce soit pour le nucléaire, les EnR et les flexibilités à développer, les défis industriels de rythme de déploiement sont forts et pas gagnés d’avance.

Quelle augmentation des coût d’ensemble du secteur électrique ?

Les coûts d’ensemble du secteur électrique (production + réseau + coûts système) s’élèvent aujourd’hui selon RTE à 40 Mds par an. Leur projection à horizon 2050 fait l’objet de plusieurs évaluations. Ce montant serait compris entre 55 et 70 Mds par an en 2050 et entre 60-80 Mds à horizon 2060 dans le scénario de référence. Rapporté au coût du MWh (en 2020 de 90 euros le MWh), cela ne pourrait représenter, sous conditions de maîtrise des coûts notamment pour l’hydrogène et l’éolien flottant, que 15% à 30% de hausse de coût. Si on compare les deux scénarios « médians » M23 et N1, la différence entre les deux options tombe à 5 milliards d’euros. Soit 0,2% du PIB, ce qui est clairement dans l’épaisseur du trait et plus rigoureusement dans la fourchette d’incertitude des différents paramètres.

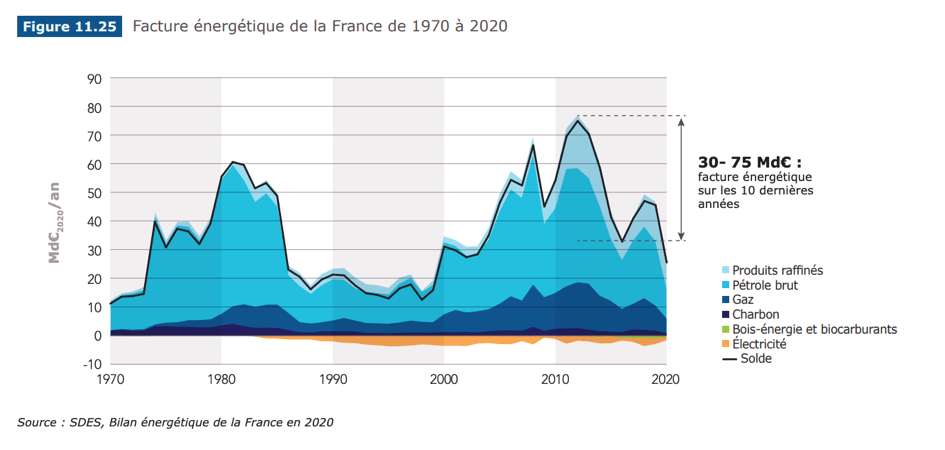

Cette augmentation doit d’abord être mise en regard de l’augmentation de la part de l’électricité dans le mix énergétique et de la baisse attendue des importations de combustibles énergétiques (cf graphique ci-après) ; en ordre de grandeur ces surcoûts seront effacés par les gains effectués sur les fossiles et ce d’autant que les énergies fossiles sont importées et qu’une baisse des importations toutes choses égales par ailleurs crée de l’emploi et engendre du pouvoir d’achat.

Par ailleurs, ces évaluations de coût complet sont sensibles aux diverses hypothèses retenues. Trois types de paramètres sont déterminants : le choix du ou des taux d’actualisation[45], les coûts des moyens de flexibilité et de stabilité (dont le « gaz vert »), les facteurs de charge des EnR.

La sensibilité au taux d’actualisation

Concernant le taux d’actualisation, nous raisonnerons dans la suite en le considérant comme le coût du financement, car c’est bien cela que nos concitoyens paieront. Observons qu’EDF utilise pour le plan de financement de ses EPR un taux d’au moins 7% et si RTE avait pris un taux de 7 %, pour le nouveau nucléaire, et de 4 % pour les EnR, ce qui est plus proche de la réalité actuelle -, les scénarios médians de RTE avec nouveau nucléaire et sans nouveau nucléaire (N1 et M23) sont au même coût (71 milliards d’euros dans les deux cas).

L’Ademe aboutit à la même conclusion, en retenant l’hypothèse d’un coût moyen pondéré du capital de 7,5% pour le nucléaire. Sur cette base, son scénario « S3 »[46] avec nucléaire (6 EPR opérationnels en 2050 et prolongement modéré du parc historique) affiche le même coût que sa variante avec sortie du nucléaire, soit respectivement 1258 et 1248 milliards d’euros cumulés sur la période 2020-2064[47].

Trois facteurs clefs jouent dans la détermination du coût de financement. Les conditions générales de financement (et en particulier les taux d’intérêt sur la dette), le risque « commercial » (le fait qu’il y ait des acheteurs au prix souhaité) et le risque « opérationnel ».

Pour les EnR le risque commercial est considéré comme très faible par les investisseurs, du fait des mécanismes publics de prix, comme la CSPE, tout comme le risque opérationnel (sauf les éoliennes off-shore flottant encore risquées). Pour le nucléaire, le risque commercial peut être réduit par un mécanisme de type Contract For Difference[48] (CFD) utilisé pour Hinkley-Point (HPC), mais le risque opérationnel (surcoûts ou délais accrus) est toujours considéré par les investisseurs privés comme élevé (ce qui fait que le coût de financement d’HPC est de 8 à 9%). Insistons sur ce point. Utiliser comme le fait RTE un coût de financement de 4%, c’est faire implicitement l’hypothèse que le financement du nucléaire sera public. Une comparaison à taux constant (de 4%) entre les diverses options n’est donc pas neutre sur les finances publiques : pour les EnR l’essentiel du financement à ce taux pourrait être privé ; pour le nucléaire, il sera public.

Autres paramètres influençant le coût global du système

Pour les autres paramètres (essentiellement les coûts des moyens de flexibilité et les facteurs de charge des EnR), citons quatre exemples[49] : le facteur de charge de l’éolien terrestre retenu par RTE est de 23% ce qui est faible[50]. Le biogaz est très peu utilisé pour l’électricité (12 TWh[51]) et à un coût élevé[52]. RTE suppose ensuite que les centrales thermiques fonctionnent à partir d’hydrogène produit sur le territoire français, à un coût de 3,6 euros le kg soit 130 €/MWh alors que les études disponibles (IEA, Irena, Deloitte, Agora) convergent sur une estimation proche de 2 euros le kg incluant le coût de stockage et de transport.

Enfin, les capex retenus pour les centrales à gaz à cycle combiné (CCGT) sont élevés (900 euros le kW) alors que la Commission européenne retient plutôt un niveau de 650 €/kW[53].

Notons aussi que les coûts de flexibilité totaux (de l’offre) sont dépendants de la demande finale d’électricité : plus elle est faible moins il y en a besoin. Ils sont aussi dépendants de la flexibilité de la demande : plus les ménages peuvent déplacer leurs consommations facilement, pour la recharge de leur véhicules électriques, pour le chauffage et les produits blancs, moins il y a besoin de flexibilité de l’offre.

Sans entrer ici dans une analyse beaucoup plus fine, il apparait donc que, dans son scénario de référence, RTE a eu la main un peu lourde en défaveur des scénarios sans nucléaire. Malgré cela, les écarts entre les différents scénarios sont limités (de l’ordre de 25 % ce qui est assez clairement à l’intérieur de la fourchette d’incertitude des évaluations faites) surtout si on élimine les scénarios N2 et N03 peu réalistes comme on l’a vu.

Enfin, certains enjeux ne sont ni chiffrés ni chiffrables à ce stade.

Quel est le coût social d’un accident nucléaire de grande ampleur (même s’il est improbable) ? L’IRSN a conclu qu’un accident nucléaire majeur en France « pourrait coûter plus de 400 milliards d’euros, soit plus de 20 % du PIB français annuel »[54]. Et qu’en est-il des conséquences sur les riverains concernés, montrées par l’accident de Fukushima ?

Au plan social et en termes d’emplois les divers scénarios envisagés ont des conséquences contrastées. Dans tous les cas, dans la prochaine décennie le développement accru des EnR, des moyens de flexibilité, des chantiers de rénovation des bâtiments et, pour le nucléaire, les chantiers de « grand carénage » et de gestion des déchets ne peuvent faire craindre un effet négatif sur l’emploi, au plan quantitatif. L’option d’un lancement rapide des EPR2 apporterait certes une bouffée d’oxygène aux équipes d’ingénierie nucléaire sans que l’impact soit très significatif au total par rapport au bouleversement qu’induit la transition énergétique et climatique. Il est cependant clair que sur les années 2035-2050 les scénarios divergent en termes d’emplois au plan qualitatif. Mais nous avons le temps d’anticiper et ces évolutions s’inscrivent dans celles relatives à l’ensemble de la transition écologique où des secteurs comme l’agriculture, la mobilité et l’industrie vont se recomposer massivement.

Conclusion : Quoiqu’il en soit, la conclusion principale qu’il est possible de tirer de ces travaux d’évaluation c’est que le critère économique ne permet pas de conclure. Il est donc essentiel d’organiser un débat national structuré pour que nos concitoyens adoptent en connaissance de cause la politique qui leur paraît la plus conforme à leurs valeurs et leur évaluation des risques et des opportunités sociales, écologiques et économiques. Imposer d’en haut une telle politique énergétique ne peut que conduire à des désillusions voire des blocages.

Annexe – Les travaux prospectifs disponibles en France en matière énergétique, à horizon 2050.

La SNBC est issue d’un travail de prospective qui est remis à jour régulièrement par l’administration. La SNBC a été publiée et révisée par un décret en 2020, et reconnue comme juridiquement contraignante par une décision du Conseil d’État en novembre 2020.

L’ADEME a lancé un travail spécifique, à horizon 2060, qui couvre l’ensemble des énergies et leurs usages, évalue leurs impacts environnementaux, dont les GES, mais aussi leur empreinte matières. Une partie du travail est régionalisé. Les résultats sont exprimés sous forme de quatre scénarios S1, S2, S3 et S4 (Génération frugale, Coopérations territoriales, Technologies vertes, Pari réparateur). Voir le site transition 2050

RTE, l’opérateur national de transport d’électricité, a fait un travail relatif à l’électricité, intégrant l’impact potentiel du changement climatique sur sa production, son transport et sa consommation. Les résultats sont exprimés sous forme de 6 Scénarios de production d’électricité (3 sans « nouveau » nucléaire, M0, M1, M23 et 3 avec « nouveau « nucléaire N1, N2 et N03) et de 3 scénarios de demande (Référence, Sobriété, Réindustrialisation) nuancés par 4 variantes. Ce travail comprend l’étude des impacts environnementaux (en « empreinte carbone », en emprise au sol, en ressources minérales et impacts paysagers).

>Voir la publication Futurs énergétiques 2050

L’institut NegaWatt a réalisé un exercice de prospective, toutes énergies, fournissant en outre les empreintes carbone et matière induites par les options retenues. Il a pour particularité d’être cadré par une sortie aussi rapide que possible du nucléaire (en l’occurrence la date retenue est 2045) et de viser une consommation énergétique aussi faible que possible.

>Voir le scenario de Negawatt

Ces trois études diffèrent dans les hypothèses de demande énergétique sous-jacentes aux scénarios étudiés (par rapport à une consommation d’électricité de 460 TWh en 2020, négaWatt inscrit 500 TWh en 2050, les scénarios Ademe vont de 400 à 800 TWh, ceux de RTE de 550 à 750 TWh.

Par ailleurs, le CIRED, un centre de recherche bien connu en France, a fait des études du coût du système électrique dans un scénario 100% renouvelables. L’association Sauvons le climat a publié un scénario dit Negatep, faisant la part belle à l’électricité notamment nucléaire. Greenpeace et l’Institut Rousseau ont publié en novembre 2021 une étude comparative des coûts de l’électricité bas-carbone. Lazard publie chaque année une étude mondiale des coûts des énergies.

La Cour des Comptes a sorti un rapport en décembre 2021 d’analyse des couts du système électrique en France.

La richesse et le sérieux de ces divers travaux[55] et leur comparaison permettent de tirer quelques conclusions assez solides.

Alain Grandjean,

Le présent article a bénéficié de la relecture et des commentaires d’Anne Debregeas, Laurent Fournié, Nicolas Goldberg, Laurent Jourdon et Pierre-Laurent Lucille, que je remercie vivement. Les propos et analyses tenues ne les engage cependant en rien.

7 réponses à “Leçons tirées des travaux récents de prospective énergétique”

Bonjour Alain,

Merci pour cette analyse qui contribue au débat. Permets-moi quelques commentaires, que j’espère constructifs :

1/ Il n’est pas évident que la baisse du prix des EnR continue. On voit par exemple que le prix des modules PV augmente depuis plus d’un an, à cause de la hausse du prix des matières premières et du transport (source: https://www.rystadenergy.com/newsevents/news/press-releases/most-of-2022s-solar-PV-projects-risk-delay-or-cancelation-due-to-soaring-material-and-shipping-costs/ ) .

D’après Rystad, cette hausse met en difficulté la majorité des projets PV dans le monde

Le prix des turbinnes éoliennes augmente aussi, pour les mêmes raisons (cf: https://www.wsj.com/articles/growth-blowback-for-wind-turbines-11626427391 )

Module PV et turbines d’éoliennes demandent plus de matières que le nucléaire, et des chaines logistiques plus complexes. On peut penser que leur prix sera davantage impacté par la hausse du prix du pétrole et des énergies fossiles, et des probables disfonctionnements dans la mondialisation des échanges dans les décennies à venir.

2/ Le prix de la gestion de l’intermittence des EnRi est difficile à évaluer car personne n’a trouvé de solution satisfaisante. Pour éviter des blackouts, il faut en effet prévoir le cas d’une longue période sans trop de vent et de soleil sur l’Europe, typiquement pendant des situations anticycloniques en hivers.

Les Allemands, les Belges ou les Espagnols ont recours à de plus en plus des centrales au gaz (dont le prix ne peut qu’augmenter) et des paris technologiques comme l’hydrogène (que les Belges espèrent importer de Namibie…). NégaWatt compte sur la méthanation, une solution qui n’a jamais dépassé la phase de prototypes (et qu’aucun pays n’a retenu). CIRED ne traite pas ce problème. etc.

Or ces périodes anticycloniques peuvent devenir plus longues avec le réchauffement climatique. La production éolienne Allemande a par exemple été plus faible cette année que les années précédentes, malgré plus de turbines installées, et certain scientifique attribue ça au RC.

On a une probabilité d’un blackout qui augmente avec la part d’énergie non pilotable en Europe. On le voit par exemple cet hiver, où on est à la limite du système. La situation ne va pas s’arranger avec la disparition prochaine de capacités de production pilotable comme le nucléaire allemand. Or un blackout électrique peut avoir un coût considérable, qu’il faudrait prendre en compte.

Le coût des interconnection est aussi mal estimée. Ça a été un des gros dépassements de la transition énergétique allemande (ça devrait leur coûter entre 100 et 150 Md€) , et c’est un facteur fortement imitant : https://allemagne-energies.com/2021/11/02/la-modernisation-des-reseaux-electriques-talon-dachille-de-lenergiewende/

Bref, c’est compliqué ! Je ne suis pas sûr qu’un « débat national structuré » puisse permettre aux citoyens de faire les meilleurs choix pour les générations futures.

Bien à toi, Thierry

@Thierry, merci ! Réponses rapides : sur le point 1 bien sûr qu’il y a des risques (je le dis d’ailleurs) mais je pense qu’il y en a sur tous les plans y compris bien sûr dans le cas du nucléaire, où il ne faut pas non plus sous-estimer les difficultés industrielles accrues par le changement climatique. Sur le point 2 les interconnexions et leur cout sont évaluées par RTE et les difficultés de gestion de la flexibilité bien documentées; ma position c’est qu’il faut accélérer leur mise en place à l’échelle industrielle sans attendre, on doit garder des options ouvertes! bien à toi. Alain

ur le climat l’énergie nucléaire ne sera JAMAIS la solution. Autant d’énergie dans 1 gramme d’Uranium que dans une tonne de pétrole, à masse égale c’est 1 million fois plus d’énergie, Ils oublient juste de dire que pour produire et faire fonctionner 1 gramme d’Uranium il faut 2 tonnes de pétrole … (Extraction, enrichissement, fonctionnement, retraitement et enfouissement des déchets, sans parler des mines polluantes à l ‘étranger et des guerres qu’il faut entretenir pour garder l’accès au minerai …). Le nucléaire a été développé pour concentrer l’énergie dans des bombes en aucun cas pour « fabriquer » de l’énergie !

Même si le carbone était un problème pour le climat l’énergie nucléaire ne sera JAMAIS la solution. Autant d’énergie dans 1 gramme d’Uranium que dans une tonne de pétrole, à masse égale c’est 1 million fois plus d’énergie, Ils oublient juste de dire que pour produire et faire fonctionner 1 gramme d’Uranium il faut 2 tonnes de pétrole … (Extraction, enrichissement, fonctionnement, retraitement et enfouissement des déchets, sans parler des mines polluantes à l ‘étranger et des guerres qu’il faut entretenir pour garder l’accès au minerai …). Le nucléaire a été développé pour concentrer l’énergie dans des bombes en aucun cas pour « fabriquer » de l’énergie !

DENISE laurent,

Votre calcul contient une très grosse erreur d’ordre de grandeur, ce qui fausse totalement votre conclusion.

D’après l’ADEME, chaque kWh électrique d’origine nucléaire émet en France de l’ordre de 6 grammes d’équivalent CO₂, en cycle de vie complet (c’est-à-dire en tenant compte de toutes les activités amont et aval : minage, transport et enrichissement de l’uranium, exploitation et maintenance des centrales, retraitement et stockage des déchets nucléaires, etc.). S’il fallait 2 tonnes de pétrole pour chaque gramme d’uranium, alors les émissions de GES de l’électricité d’origine nucléaire ne pourraient pas être de seulement 6 g d’équivalent CO₂/kWh électrique. Elles seraient considérablement plus élevées, si élevées en fait qu’elles seraient supérieures à celles du charbon (qui sont de l’ordre de 800 à 1000 g d’équivalent CO₂/kWh électrique).

Concrètement, 1 gramme d’uranium permet d’obtenir de l’ordre de 5000 kWh d’électricité. Ce qui, d’après l’ADEME, émet donc de l’ordre d’une trentaine de kg d’équivalent CO₂ (toujours en cycle de vie complet). Une trentaine de kg d’équivalent CO₂, c’est ce qu’émet la combustion (et juste la combustion) d’environ 10 kg de pétrole. C’est 200 fois moins que ce que vous annoncez.

[…] Relatif à le frais du débours atomique, RTE reprend les conclusions d’audits réalisés par l’Mémoire à déménager d’éléments fournis par EDF. À l’écarté 2050, ce frais atteindrait 4,7 euros par watt, paradoxe une penché de 40 % proportionnellement à celui-ci estimé afin les EPR de Flamanville et d’Hinkley Aucunement (7,8 à 8,1 €/W). […]

Merci pour ce résumé particulièrement intéressant,

En lisant le rapport RTE, je me suis dit que l’on avait vraiment une occasion historique avec le scénario M23 d’abandonner le nucléaire, puisque même RTE l’analyse comme aussi réalisable que le N2 et pour un cout sensiblement équivalent.

Le nucléaire est dangereux et on le dit peu en France. Deux évènements dont on a quasiment pas parlé, et dont on ne parle toujours pas , et qui mériteraient d’être soulignés à chaque fois que l’on évoque l’énergie nucléaire :

– Décembre 99, la France a failli connaitre son Fukushima à la centrale du Blayais, Bordeaux a failli être évacué (https://www.senat.fr/questions/base/2011/qSEQ11121553S.html). Et si la marée avait eu un coefficient plus fort ?

– Novembre 2019, séisme de 5,4 dans la vallée du Rhône, et on s’aperçoit (mais il faut aller le chercher soit même) que les 2 centrales de la vallée (Cruas et TRicastin) on été construites pour résister à des séismes de 5,2. On est content qu’elles résistent à 5,4. Et si le séisme avait été de 6 ou plus ?

Je ne doute pas de la compétence et de la probité des ingénieurs en charge de ces systèmes, mais outre le risque de se masquer des risques pour des histoires de rentabilité (rentabilité qu’il ne faut pas négliger), tout le monde peut se tromper. La conjuration des risques au regard des évènements passés est en soi un risque, surtout au vu de la profondeur historique et des changements à l’œuvre dans la Nature que l’on prévoit difficilement. Même dans la résistance des matériaux à l’usure, il semble que la prévision ne soit pas simple au regard des ennuis actuels de EDF.

Au vu de cela, je vois mal comment on pourrait choisir autre chose pour notre futur mix énergétique qu’une solution à base de ENR . Et vive le M23 (même s’il comporte lui aussi des zones d’ombre , techniquement et financièrement) !

Par ailleurs, dans les liens vers des associations, je suis étonné que vous n’indiquiez pas Negawatt ou Sortir du Nucléaire (où l’on trouve notamment la liste des incidents déclarés à l’ASN par EDF, et qui sont particulièrement instructifs)

Enfin, je suis d’accord avec vous qu’un débat national sur le sujet serait l’occasion de mettre au clair les avantages du nucléaire au regard de ses inconvénients !