A l’occasion d’un récent sommet de la finance durable à Paris, les médias ont relayé l’information suivante : « Selon des simulations de la Banque de France, le PIB réel en Europe serait inférieur de 2 à 6 % en 2050, en cas de transition climatique désordonnée plutôt qu’ordonnée. »[1]. Il nous semble important d’attirer de nouveau[2] l’attention sur le fait que ces chiffres sont faux et dangereux. Certes ils sortent de modèles économiques que l’on peut supposer exempts d’erreur technique. Mais la manière dont sont élaborés ces modèles et dont leur calibration est réalisée, les rend impropres à estimer les évolutions du PIB face au changement climatique. Ceci est maintenant largement connu et documenté, mais malheureusement pas corrigé : les mêmes modèles continuent à être utilisés, fournissant les mêmes ordres de grandeur de résultat. La publication de ces chiffres et leur prise en compte dans d’autres modèles, des modèles de risque financier par exemple[3], contribue à une grave sous-estimation de l’impact économique potentiel du changement climatique, et finalement à l’inaction. Précisons qu’il ne s’agit pas ici d’incriminer tel ou tel financier ou économiste, mais de dénoncer un phénomène quasi-général, d’en évaluer les conséquences et de proposer quelques pistes pour y remédier.

L’estimation de la perte de PIB liée au changement climatique : les chiffres qui circulent.

En 2018, William Nordhaus, a reçu le prix Nobel d’économie 2018 «pour l’intégration du changement climatique dans l’analyse macroéconomique de long terme». Il a en effet été l’un des premiers à concevoir un modèle intégré économie climat, le modèle DICE. Dans un article de 2017, il écrit «En incluant tous les facteurs, la fonction de dommage du modèle suppose que les dommages représentent 2,1 % du revenu mondial en cas de réchauffement de 3 °C et 8,5 % du revenu en cas de réchauffement de 6 °C.» [4] Un changement d’ère climatique[5] a donc selon ses travaux un effet négligeable sur l’économie. II est loin d’être le seul à produire des travaux de ce type qui sont ensuite reprises par les institutions publiques nationales et internationales. Une étude de 2017 montrait que l’estimation se situait généralement chez les économistes dans une fourchette de 2 à 10% du PIB. Un rapport de l’OCDE de 2015 citait un cas central de 12% de perte de PIB en 2100.

Créé en 2017, le NGFS[6] regroupe 87 banques centrales et superviseurs financiers afin de « contribuer à renforcer la réponse mondiale requise pour atteindre les objectifs de l’accord de Paris et améliorer le rôle du système financier pour gérer les risques et mobiliser des capitaux pour des investissements verts et bas-carbone ». Il a été mis en place en réponse à la prise de conscience croissante par les acteurs financiers des risques systémiques que le réchauffement climatique fait peser sur le système financier. Ce réseau devrait donc jouer un rôle majeur pour la transition écologique tant il est aujourd’hui important de prendre conscience des risques climatiques et de réallouer les capitaux vers l’économie bas carbone[7]. Dans ces travaux[8], il se base notamment sur les estimations de Nordhaus et mentionne des pertes de PIB allant de 4% à 25% en 2100 selon les scenarios considérés.

25%, cela peut sembler important mais il faut bien comprendre qu’il s’agit d’estimation de baisse de PIB relativement au niveau qu’il atteindrait s’il n’y avait pas de changement climatique. Or les modèles utilisés pour réaliser ces calculs prévoient en général une croissance du PIB mondial (en l’absence de réchauffement climatique) de l’ordre de 2% à 2,5% par an : avec une telle croissance la hausse sur le siècle est telle que les pertes envisagées ne se traduisent même pas par une récession.

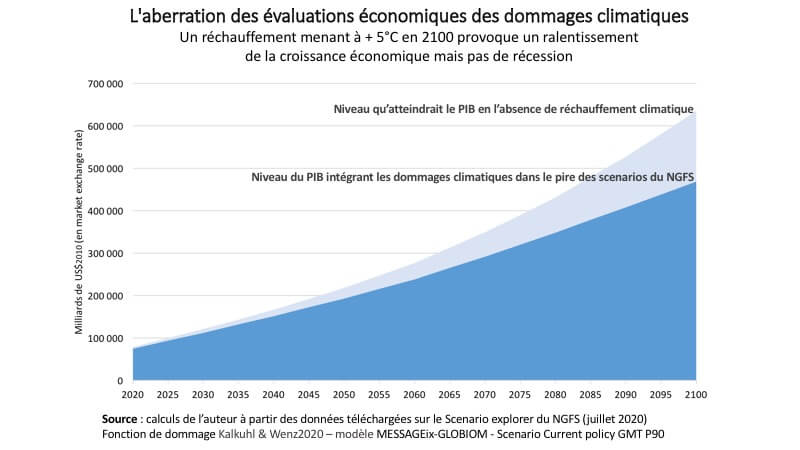

Le graphique suivant, basée sur les données mises à disposition par le NGFS[9], permet de visualiser ce qu’implique ce type de raisonnement.

L’évolution du PIB mondial[10] est une donnée d’entrée exogène du modèle. Il est sensé augmenter en continu sur le siècle jusqu’à atteindre environ 635 000 mds de $ en 2100 s’il n’y avait pas de réchauffement climatique soit une croissance moyenne 2,64% par an.

Dans le pire des scenario climatique retenu par le NGFS[11], la hausse de température atteint +4,88°C en 2100. Si on applique à cette hausse de température la fonction de dommage la plus impactante[12], (le PIB serait en 2100 d’environ 25% inférieur à ce qu’il serait sans réchauffement), le PIB mondial ne monte « que » jusqu’à 470 000$. Une multiplication par 6 au lieu d’une multiplication par 8 en 80 ans.

Alors que le Pib mondial a chuté de 0,6% suite à la crise financière de 2008, et à l’heure où la crise économique liée à la pandémie Covid19 a fait chuter le PIB mondial de plus de 4% en 2020, les chiffres de l’impact économique du réchauffement ne sont pas alarmants. Après tout, une ou deux crises financières ou récessions, assez probables sur les huit décennies qui nous séparent de 2100, auraient le même effet voire un effet plus important. Le changement climatique serait désagréable, mais gérable sans difficulté. C’est le message véhiculé par les économistes via ces estimations de perte de PIB liée au changement climatique.

En fort contraste avec le message alarmiste véhiculé par les climatologues, comme Jean Jouzel : « Sans action, on va dans le mur ». Ainsi en Septembre 2018 le dirigeant de l’ONU Antonio Guttieres évoquait une « menace existentielle ». Qui croire alors ? Les économistes, ou les climatologues ? Les économistes sont incontestablement les plus écoutés, puisqu’ils conseillent les gouvernements sur la politique économique à mener.

Les chiffres qui ne circulent pas : la mise à jour récente du modèle World 3 de Meadows.

Dennis Meadows est un physicien du MIT auteur avec son équipe du fameux rapport de 1972 « Limits to Growth », mal traduit en français par « Halte à la croissance ». Physicien et non économiste, Meadows ont utilisé le modèle de système dynamique World 3[13] pour étudier les interactions principales interactions entre les variables mondiales concernant la population, la fécondité, la mortalité, la production industrielle, la nourriture et les services par habitant, les ressources non renouvelables et la pollution. Il se base donc sur des données physiques pour étudier l’économie mondiale. En 2008, le chercheur australien Graham Turner a repris le modèle World 3 et constaté que son scénario central de prévision s’était vérifié sur les presque 30 dernières années[14]. En 2020, Gaia Branderhorst de l’université d’Harvard a réactualisé le modèle, toujours « backtesté »[15] avec succès, et fourni plusieurs scénarios de prévisions jusqu’en 2100[16]. Les prévisions du scénario central si rien n’est fait (Business As Usual) indiquent un effondrement de la production industrielle et agricole, de la population humaine et une chute du niveau de développement humain (nourriture par personne, services, production industrielle, indice de développement) qui retourne à celui du début du XXe siècle.

Ce modèle ne contient pas de prévisions sur le PIB. En effet, le PIB est une grandeur monétaire. Pour fabriquer un PIB, il faut un modèle économique. Le modèle Word 3 n’est pas un modèle économique, c’est un modèle physique et systémique qui intègre à la fois des données économiques et environnementales (pollutions, ressources épuisables). Et, contrairement aux modèles économiques dont aucun ne peut se targuer d’être backtesté avec succès même sur cinq ans, il a fait ses preuves, puisqu’il « colle » aux données empiriques observées sur 35 ans, de 1980 à 2015. On a donc de bonnes raisons de penser que les prévisions d’un effondrement économique, et non d’une simple « chute du PIB » si rien n’est fait, conformément à ce que redoutent les climatologues, sont justes. Et que les modèles économiques du changement climatique sont faux, au sens où ils minorent considérablement les effets économiques du changement climatique.

Les failles de la modélisation des impacts économique globaux du changement climatique

Rappelons tout d’abord que la très grande majorité des modèles macroéconomiques, ceux utilisés par les gouvernements et les institutions internationales (FMI, Banque mondiale, Banques centrales, Commission européenne) pour guider les politiques économiques, ne prennent absolument pas en compte le réchauffement climatique. Ce n’est d’ailleurs qu’une des failles de ces modèles[17]. En voici quelques autres. Ils reposent sur une théorie qui n’est pas validée empiriquement. La structure même des modèles construits sur la base d’un équilibre général (DSGE), est intrinsèquement incompatible avec l’hypothèse d’un effondrement. La monnaie et la finance n’y existent pas ; les ressources naturelles y sont supposées gratuites et disponibles en quantité infinie.

Les modèles économiques qui visent à modéliser les interactions entre sociétés humaines, développement économique et climat sur le temps long sont appelés Integrated Assessment Model (IAM). Dans la vaste famille des IAM, ceux qui intéressent notre propos sont les IAM couts-bénéfices. Très agrégés (pas ou peu de décomposition géographique et sectorielle), ils visent notamment à déterminer la trajectoire d’émissions de GES (et donc de réchauffement) «optimale» au sens économique du terme, c’est-à-dire celle qui permet que les coûts actuels de la lutte contre le réchauffement climatique soient compensés par les bénéfices futurs (c’est-à-dire ici les dommages évités). Ces modèles nécessitent donc d’évaluer les dommages futurs du réchauffement climatique (en termes de pertes de PIB). Pour cela, William Nordhaus et ses successeurs ont élaboré des « fonctions de dommage » permettant de relier une hausse de température moyenne à des pertes de production, donc à des pertes de PIB. Les méthodes utilisées pour réaliser ces fonctions de dommages sont très contestables et contestées[18]. Elles ne tiennent pas compte des impacts sanitaires et sociaux (maladies, migrations, déstabilisation des sociétés) du réchauffement. Elles ont en commun de ne reposer que sur des phénomènes déjà connus ou anticipés alors que le réchauffement climatique mettra en évidence des dépendances entre nature et économie jusque là inconnues ou ignorées par les économistes. Le réchauffement climatique nous projette dans une situation inédite, inconnue et très hautement à risque, une situation d’incertitude radicale. Il est donc bien peu « scientifique » d’extrapoler à partir des situations présentes. Le franchissement d’effet de seuil en est la meilleure illustration. Il est aujourd’hui établi que le réchauffement ne sera pas linéaire : il existe des points de bascule, tels la fonte du Groenland ou des glaciers alpins, qui une fois franchis provoqueront des réactions en chaine menant à un emballement du réchauffement planétaire[19]. C’est notamment la raison justifiant l’adoption de l’objectif de limiter la hausse de température planétaire à +2°C par rapport à l’ère préindustrielle. Or les fonctions de dommage n’intègrent aucun point de bascule, aucune discontinuité dans le réchauffement.

|

Une preuve par l’absurde de l’impéritie des fonctions de dommage Si les sciences du climat ne permettent pas de déterminer avec précisions les effets d’une hausse de 5°C de la température moyenne globale de la planète, les paléoclimatologues peuvent nous renseigner sur ce que représentent 5°C de moins. En effet, c’est l’état dans lequel se trouvait la planète lors du dernier maximum glaciaire (il y a environ 20 000 ans). Les conséquences locales d’une telle différence de température étaient énormes : le niveau de la mer avait baissé de 100 mètres environ (on passait à pied sec de France en Angleterre) et l’Europe du Nord était recouverte d’un énorme glacier. Dans un récent article[20] des chercheurs ont appliqué des fonctions de dommage utilisées dans plusieurs modèles IAM à un refroidissement climatique nous ramenant à l’ère glaciaire. Les dommages au PIB apparaissent alors là aussi anecdotiques dans les modèles, ce qui en montre l’absurdité. |

Pour toutes ces raisons, les modèles IAM utilisés pour évaluer les dommages économiques globaux consécutifs au réchauffement climatique conduisent à une sous-estimation des risques. D’autres modèles, comme le modèle GEMMES développé par l’AFD, tentent de remédier aux failles identifiées ci-dessus ; mais il s’agit en réalité de revoir la science économique non seulement dans ses modèles mais aussi dans ses fondements, en particulier concernant la prise en compte et la mesure de l’empreinte humaine sur la nature, et le caractère limité des ressources naturelles. Et non seulement la science économique, mais aussi la comptabilité, comme s’y emploie le modèle CARE pour les entreprises, et la mesure du PIB.

Les conséquences de la sous-estimation du risque lié au changement climatique

Elles sont bien sûr très importantes, et d’abord au niveau de l’opinion publique. Le changement climatique a longtemps été présenté comme un risque parmi d’autres, et pas nécessairement plus grave qu’un autre, en tous cas au niveau des estimations chiffrées dont nous parlons. Elles sont également importantes au niveau des décideurs, et notamment d’une catégorie très influente de décideurs, les décideurs financiers. Rappelons ici que le mandat de la Banque centrale européenne (BCE) est d’assurer la stabilité des prix et la stabilité du secteur financier. Tant que les économistes des banques centrales (voir par exemple ici pour la France) produiront des ordres de grandeur de risque du changement climatique qui semblent gérables, les acteurs financiers n’ont pas de raison objective de considérer que la stabilité des prix et du système financier est menacée d’une manière qui nécessiterait un changement profond et rapide, et une action décisive des régulateurs.

Or c’est bien le cas. Un des axes majeurs de lutte contre le changement climatique, consiste à investir massivement dans la construction d’une économie décarbonée, non en supplément ou à la marge mais en remplacement d’une économie fossile et polluante. Un scénario pour lequel nous avons encore une fenêtre de tir, comme le souligne par exemple Gaya Branderhorst dans sa mise à jour des travaux de Meadows citée plus haut. Mais qui nécessite d’orienter le plus rapidement possible les ressources financières disponibles vers l’investissement dans les projets de transition écologique. Cela implique un changement drastique du secteur financier et une action résolue des banques centrales et autres superviseurs financiers. Le débat sur l’éventuel mandat climatique de la BCE est aussi un débat où les parties ne regardent pas les mêmes chiffres et n’ont pas la même vision du danger climatique. En l’occurrence les modèles économiques ne sont pas neutres.

Les pistes d’amélioration

Elles sont nombreuses et urgentes. La première consiste à intensifier considérablement la recherche sur de nouveaux modèles économiques du climat qui ne souffrent pas des défauts bien identifiés des modèles d’usage courant. Des travaux sont en cours dans plusieurs établissements, mais les moyens alloués sont trop faibles pour espérer les résultats rapides dont nous avons besoin pour mieux comprendre les impacts réels du changement climatique. Une autre piste consiste à développer l’utilisation de modèles physiques comme World 3 et ses successeurs. L’absence de données financières et monétisées n’est une limite qu’en apparence, car le secteur financier dispose de capacités de modélisation considérables, où de nouveaux paramètres comme la limitation d’un stock physique peuvent être intégrés. La vraie difficulté se situe peut-être ailleurs : dans l’acceptation même de la notion de limitation. Insistons encore sur ce point central : la physique est une science, l’économie est une discipline. En ce qui concerne la mesure du risque climatique, ne nous trompons pas de thermomètre.

Signalons un dernier point très important, la volonté d’identifier l’impact économique et financier du réchauffement climatique ne doit pas servir de prétexte pour retarder les mesures à prendre. C’est malheureusement ce qu’on constate en se penchant sur les rapports et recommandations du NGFS et plus généralement des banques centrales[21]. Si ces rapports témoignent d’une prise de conscience réelle de la crise climatique et de la nécessité d’une action résolue, les recommandations apparaissent très limitées. Elles consistent essentiellement à appeler à plus de recherche pour quantifier le risque climatique en termes de pertes financières, et ceci tout en reconnaissant la complexité des impacts financiers du changement climatique et les obstacles techniques et théoriques potentiellement indépassables qu’ils induisent du fait de l’incertitude radicale qui caractérise le réchauffement.

Or, ce n’est pas parce que les impacts du réchauffement sont très difficiles à estimer, qu’ils n’existent pas. Les connaissances scientifiques sur le climat prouvent de manière certaine que le réchauffement climatique aura des impacts massifs sur les conditions de vie sur la planète et sur les ressources accessibles. Cet impact sera aussi massif sur l’économie donc sur le système financier. Cela peut se montrer de manière évidente au cas par cas, même si les modélisations macroéconomiques ne savent pas rendre compte de l’effet global sur l’ensemble de l’économie. Cela devrait constituer une base suffisante pour agir et mobiliser les outils existants des banques centrales et des superviseurs financiers. C’est ce que proposent de nombreux chercheurs et think tanks[22].

Mireille Martini, Alain Grandjean et Marion Cohen,

20 réponses à “Le changement climatique : juste un peu de PIB en moins ?”

Pour une vision des résultats récents de la recherche, des avis au sein de la discipline, et de la manière d’interpréter ces modèles : https://medium.com/enquetes-ecosophiques/

Je ne sais pas pourquoi, le système de commentaires a coupé le lien direct vers l’article : il faut cliquer sur le dernier article « Économie du climat : où en est-on depuis Nordhaus ? » qui est une synthèse que nous venons de publier avec un spécialiste du sujet.

@ Emmanuel, bonjour et merci pour cet article pédagogique et éclairant. Je vous ferai insister sur un point; il y a en effet beaucoup de travaux académiques en matière de modélisation économique des effets du chgnt climatique; je pense notamment que le prochain rapport du GIEC en rendra compte. Mais il est important de prendre en compte le fait qu’il y a des rapports de force, et que certains travaux pèsent plus au plan politique que d’autres! Bien cordialement. AG

@ Emmanuel, Bonjour.

Le lien que vous avez indiqué renvoie sur la page d’accueil du site.

Voici un lien direct vers l’article que vous signalez:

https://medium.com/enquetes-ecosophiques/%C3%A9conomie-du-climat-o%C3%B9-en-est-on-depuis-nordhaus-d61b8ba317d0

Dans cet article abondant, je relève un passage-clé, qui explique bien pourquoi et comment depuis 20 ans, W. Nordhaus, (encore cité des dizaines de fois dans le 5ième Rapport AR5-WG3), continue hélas de fournir aux gouvernements… d’excellentes raisons de ne rien faire !

Cette tragédie, (qui alourdit la menace sur plein d’espèces vivantes, en particulier la notre), résulte notamment du choix suivant:

« Nordhaus préconise en effet un taux d’actualisation plus élevé parce qu’il pense qu’il faut se fonder sur les comportements que l’on observe dans la réalité, sans jugement moral sur ces préférences (approche descriptive ou positive). La plupart des individus sont “impatients”: ils préfèrent avoir 1$ aujourd’hui plutôt que demain. »

W. Nordhaus ne semble pas conscient du fait que cette funeste « préférence pour le présent », n’est pas, comme l’attraction universelle ou la mécanique des fluides, une loi de la nature !

Si un comportement humain est susceptible de favoriser une… *sortie de route de l’Humanité*, comme dit Patrick Viveret, il serait logique de l’écarter plutôt que d’en faire un élément clé d’une thèse… d’ailleurs discutable à bien d’autres égards, comme le soulignent Alain, Mireille, et Marion:

M e r c i & B r a v o les ami-e-s !

Si on ajoute à cela la certitude dépourvue de fondement de W N selon laquelle… « nos enfants seront plus riches que nous »… c à d. une croissance poursuivie à plus de 2% /an en l’absence de changement climatique, (et simplement un peu réduite en cas de climat perturbé…), il est clair que même Donald Trump… n’a pas autant contribué que Nordhaus à… réduire les marges de manoeuvre de nos descendants !

Que le faux prix Nobel d’économie soit venu récompenser un tel malfaiteur… n’est pas vraiment une bénédiction, ni non plus une surprise:

à la Banque de Suède ou ailleurs, (notamment au WG3 du GIEC), des économistes dominants, (ceux qui se placent dans un monde virtuel, où les échanges entre acteurs « rationnels et parfaitement informés »… produisent une « allocation optimale de ressources »), se congratulent entre eux.

Avec d’autres, je fais partie de ceux qui observent avec consternation les suites prévisibles de la confiance accordée à de tels faux prophètes !

Merci encore Alain, Mireille, et Marion !

On peut dire de vous et de quelques autres… ce que Churchill a dit à l’été 1940, des pilotes de la RAF:

Jamais le sort de tant de gens ne s’est trouvé entre les mains d’un si petit groupe de personnes !

Et la Commission européenne continue à faire une représentation de l’impact sur les revenus d’une hausse des températures de 3°C qui n’a ni sens , ni fondement.: « Exposer l’économie européenne telle qu’elle est aujourd’hui à une hausse des températures de 3°C au dessus du niveau pré-industriel résulterait en une perte de 170millards € (1,36% du PIB). »

CE, nouvelle stratégie européenne d’adaptation au CC, COM (2021)82, du 24/02/2021

Merci pour cet article. Je viens du monde de la recherche climatique, et j’ai toujours été étonné de voir comment les IAM, via le taux d’actualisation, arrivent à « étirer le présent » et ainsi évacuer tout risque de rupture. C’était bien d’ailleurs le fond de la controverse Nordhaus/Stern. Mais ce qui est plus inquiétant c’est que ce sont ces mêmes IAMs qui sont de plus en plus utilisés pour la mise en place des politiques publiques climat/énergie et, grâce à la baguette magique des TA, donner l’illusion que tout peut pousser « jusqu’au ciel » en oubliant physique, nature et citoyens…

@Laurent Turpon, apparemment les iams « à la nordhaus » sont un peu décrébilisés dans la communauté scientifique, on va voir ce qui ressort dans le prochain rapport du groupe 3 du GIEC. Mais ils ont encore de l’influence dans les cercles proches du pouvoir politique;… bien à vous . Ag

remarquable article, une fois de plus..

A l’occasion, je serais intéressé de lire un développement sur « ce point central » que » la physique est une science, l’économie est une discipline », histoire de remettre un peu de logique dans l’ordre des choses….

Merci.

M.

Bonsoir, merci à Alain, Marion et Mireille, c’est clair et to the point ! En cette fin de mois de février 2021 ou on se pince par plus de 20 degrés et le passage en une semaine de l’hiver à l’été, et malgré plus de quinze ans d’engagement dans le domaine, je suis désolé de voir que ça ne bouge toujours qu’aussi peu vite. Qu’on espère que « vite vite » les aéroports rouvrent…. cela dit les effets de rupture qui sont devant nous et la prise de conscience des jeunes générations sont de vrais marqueurs d’espoirs. De toute une génération malheureusement on ne peut plus attendre grand chose. A nous de nous retrousser les manches, ce que vous faites avec ce papier ! Benoit

Bonjour Alain Grandjean,

Je vous lis depuis « Le plein s’il vous plaît » et je vous remercie pour tout ce que vous faites, avec ou sans JM Jancovici.

Il est indispensable de pointer les inepties de ces modèles économiques qui, comme vous le dites, sont intrinsèquement incompatible avec la moindre situation d’effondrement et qui s’autoentretiennent dans tous les cas, juste à des vitesses différentes.

Il n’est pourtant pas difficile de vérifier rétrospectivement la solidité d’un modèle, comme vous le rappellez très bien. En revanche, il faut aussi insister sur l’utilité sociale de ces modèles. Les économistes veulent produire des modèles autorealisateurs alors que le but des climatologues va est de produire des modèles dont on espère qu’il ne seront pas validés dans le futur (si par bonheur, on se met à leur accorder du crédit). C’est l’idée que je développe dans l’article ci-dessous que je soumets à votre réflexion.

https://www.linkedin.com/pulse/pauvres-climatologues-faut-il-prévoir-ce-quon-ne-veut-jean-latreille

@ Latreille Jean, merci !. Ag

Bonjour, je suis avec une certaine attention les problématiques d’effondrement. Bien que je sois convaincu que le réchauffement climatique est un grave danger pour l’humanité je ne suis pas convaincu par les arguments avancés. Le modèle world 3 semble parfaitement correspondre à la réalité mais ce n’est pas pour cette raison qu’il anticipe proprement l’effondrement. On peut même parier le contraire. Il n’inclut pas réellement le réchauffement climatique. L’approche par la pollution n’intègre pas la réalité de l’impact du co2 et les différentes façons d’influer sur la société. On peut malheureusement supposer que l’effondrement arrivera beaucoup plus tard, quand nous n’aurons plus les moyens d’y faire face et que le modèle World 3 ayant fait la preuve de son inactitude , les homme politiques s’en serviront comme d’un argument pour justifier le business as usual, retardant ainsi les mesures essentielles à prendre. Même si les modèles sont une chose importante, ils ne peuvent pas prétendre représenter avec exactitude les points de basculement. C’est même tout le problème. Encore une fois je suis convaincu du problème de notre façon de se développer mais s’appuyer sur le rapport meadows qui a le mérite d’exister et d’anticiper les problèmes est une grave erreur philosophique. Comme d’ailleurs le fait de s’appuyer sur les modèles qui disent qu’une énergie 100% renouvelable en France est possible. Nous sommes dans une situation à peut prêt favorable en matière électrique et l’on s’évertue à mettre en place un système dont on peut sûrement douter de son efficacité. Cela aura l’avantage d’anticiper l’effondrement français mais je ne crois pas que cela soit souhaitable. Je suis de formation ingénieur et économiste et je m’occupe actuellement de Rse dans le monde bancaire.

Bonjour,

je voudrais, ici, poser la question (à laquelle probablement il ne sera jamais répondu par Mr Granjean) au sujet des différents discours que vous tenez.

Dans cet article vous mettez en exergue le fait que les économistes ne prennent pas en considération deux choses fondamentales. La modification du climat; et le fait que nous tirons dans des matériaux en stock fini.

Par comparaison, dans un autre article plus ancien, cela ne vous pose aucun problème de dénigrer l’énergie d’origine nucléaire en considérant que les sources renouvelables intermittentes (solaire et éolien) peuvent très facilement le remplacer (le nucléaire), voire même nous permettre de nous passer des énergies fossiles par l’augmentation de l’usage de l’électricité.

https://alaingrandjean.fr/2021/01/13/on-se-passer-de-nucleaire-france-produire-de-lelectricite-emettre-de-co2/

Je serais curieux de savoir comment vous arrivez à un tel équilibre; sachant que si nous sommes contraints en matériaux et fossiles, la construction des sources d’énergie renouvelable intermittentes demande pléthore de ceux-ci pour des rendements minables au regard du nucléaire et plus, si nous parlons de ce qui a été abandonné (momentanément) c’est à dire la surgénération.

Ne voyez pas dans cette réponse d’attaque personnelle, simplement la réaction de ma petite personne qui ne connaît pas tout, je l’avoue, mais qui vis en regardant la réalité et les chiffres de la physique que vous maîtrisez sûrement mieux que moi.

Je vous remercie.

Je partage votre interrogation: les différents scénarios qui sont toujours cités pour justifier les 100% de renouvelables s’appuient sur des faits considérés comme donnés a priori: nous aurons les terrains pour construire, nous aurons l’assentiment des riverains, nous aurons les voisins pour exporter de l’électricité quand on en manquera, nous aurons les matériaux ciment’ acier cuivre nickel et autres pour les fabriquer, nous aurons les moyens de stockage, nous aurons les moyens de réguler la demande de chaque consommateur etc…et au final cela ne coûtera pas plus cher que l’existant. A j’oubliais, nous avons vérifié que cela marchait à chaque pas de temps. Le problème c’est que même rte et l’iae Ont reconnu dans leur dernier rapport que de nombreuses contraintes techniques qui ne sont pas prises en compte par ces modèles sur excel devaient d’abord être résolus. Il y a loin de la coupe aux lèvres

Quel paradoxe ! L’homme, ce mammifère, qui, grâce à ses capacités intellectuelles, a été capable des plus belles prouesses et a su développer des connaissances extraordinaires a en même temps organiser la destruction de sa propre maison.

Aujourd’hui nous savons qu’aucun modèle économique n’ a été capable de faire des prévisions aussi cohérentes que le modèle de Meadows. Bien peu d’économistes affirment que le PIB n’est que la traduction en monnaie de flux physiques. Une fois cela compris, il devient clair que d’une part la diminution prévue de la production de pétrole et d’autre part les possibles effets du réchauffement climatique vont contracter les flux physiques et donc le PIB global. Les conséquences seront moins d’impôts collectés et donc moins de moyens pour les Etats (moins de santé publique; moins d’infrastructure; moins de retraite; moins d’école ; moins de sécurité). Nous aurions intérêt à anticiper plutôt que subir. Mais quel homme politique se fera élire en promettant que des moins ? Merci aux auteurs de ce papier ! Il faut poursuivre ce travail d’information pour que nous élisions des politiques qui prendront les bonnes décisions ….et qui n’écouterons plus ces économistes si aveugles (je parle de ceux mentionnés dans l’article).

Article très complet, merci ! Continuez-ainsi

[…] Le changement climatique, juste un peu de PIB en moins ? (Chroniques de l’anthropocène) […]

[…] Le changement climatique, juste un peu de PIB en moins ? (Chroniques de l’anthropocène) […]

[…] Le changement climatique, juste un peu de PIB en moins ? (Chroniques de l’anthropocène) […]

« Les méthodes utilisées pour réaliser ces fonctions de dommages sont très contestables et contestées[18] ». Pourquoi ne pas carrément écrire que c’est n’importe quoi ?

Par contre, je trouve l’argument de « preuve par l’absurde » complètement débile.

Il y a beaucoup à dire sur les fonctions de dommage utilisées, leur construction à partir de datasets bidonnés et qui confondent allègrement météorologie et climatologie, la fonction utilisée qui n’a aucun fondement physique, une régression qui fait peur, mais il n’en reste pas moins que c’est une fonction de modèle qui ne sert que pour le domaine de paramètres qu’on a bien voulu lui attribuer, en l’occurence pour nos économistes, dans les élévations de température. Vouloir lui faire dire autre chose hors de ce domaine n’a aucun sens et n’attaque pas son bien-fondé, ce qui rend nul cet argument.