La Commission des Affaires Européennes de l’Assemblée Nationale vient de publier un rapport qui dresse un bilan d’étape du fameux « Plan Juncker ».

Nous vous proposons ici un résumé de ce bilan (partie 1), puis l’analyse que nous en faisons (partie 2). Notre analyse étant fort différente de celle de la Commission, nous proposons en partie 3 une lecture croisée des conclusions de la Commission par rapport aux nôtres.

Introduction

Le rapport rappelle que « l’investissement est un sujet majeur en Europe. Durablement affecté par la crise économique et financière de la fin de la décennie 2000, cette composante essentielle à la croissance constitue l’une des principales priorités de la Commission européenne depuis le début de son mandat. Son Président, a annoncé, en novembre 2014, un vaste plan pour relancer l’investissement et améliorer le climat d’affaires en Europe ».

Alors que l’appel à la relance de l’économie par l’investissement public est quasi unanime chez les économistes et organisations internationales (FMI, OCDE), est présenté comme une urgence absolue pour faire face au délitement économique, social et politique qui affecte à l’évidence l’Union Européenne, le plan Juncker est régulièrement présenté comme la réponse de l’Union à la contrainte des déficits budgétaires nationaux à 3% du PIB qu’elle impose à ses pays membres. Les plans de relance par des investissements nationaux sont impossibles de fait, mais l’Union a prévu un vaste mécanisme d’investissement public susceptible de se substituer à des plans nationaux pour impulser la relance.

Le « Plan Juncker » est un mécanisme d’investissement appelé FEIS, géré par la BEI. Ce mécanisme repose sur une garantie de 16 milliards d’euros sur le budget de l’UE, complétée par une garantie de 5 milliards d’euros de la BEI sur son propre capital. Les opérations du FEIS sont financées par la BEI et par des tiers financeurs (banques et investisseurs institutionnels). Ceux-ci apportent des financements en complément des garanties apportées par le FEIS. Le total des garanties apportées par le fonds et ces capitaux tiers doit atteindre un total cible de 315 milliards d’euros[1].

La Commission européenne a décidé de prolonger jusqu’en 2020 le fonctionnement du FEIS et de porter l’objectif de mobilisation totale des capitaux à 500 milliards d’euros.

Partie 1 – Bilan d’étape du Plan Juncker

Le règlement permettant la mise en œuvre opérationnelle du Plan Juncker est en vigueur depuis le 4 Juillet 2015.

Le Plan Juncker comprend un « volet PME » géré par le FEI (Fonds Européen d’Investissement), Ce volet avait un objectif initial de mobilisation de 75 milliards d’euros. Au 1er Juin 2016, la Commission européenne indique que 49 milliards d’euros sont mobilisés sur cette partie du plan, soit les 2/3, et que 14000 PME et ETI situées dans les Etats membres devraient en bénéficier.

L’autre volet du Plan Juncker est le volet « infrastructure et innovation » pour les grands projets et la recherche (vérifier).

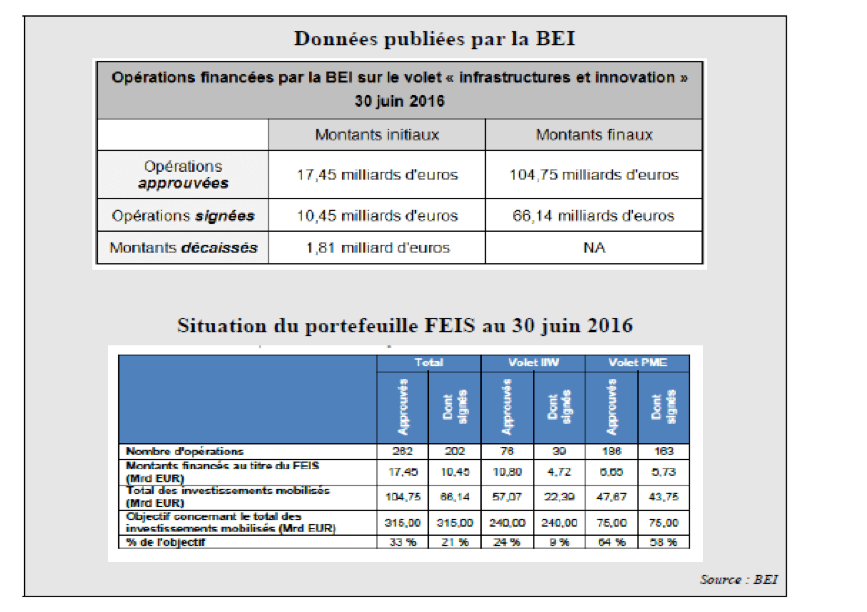

Au 30 Juin 2016, la situation globale du portefeuille du FEIS était la suivante :

NB : Le titre du tableau supérieur nous semble erroné, il ne s’agit pas du volet infrastructure mais de la totalité du FEIS, les chiffres sont repris dans le volet « total » du tableau inférieur. Nous partons donc de l’hypothèse que les 1,81 milliards d’euros « décaissés » correspondent également à la totalité des décaissements sur les deux volets du FEIS.

Pour bien comprendre ces tableaux il est utile de connaître le cycle de vie des financements accordés par une banque multilatérale (ie dont les actionnaires sont plusieurs Etats) comme la BEI. Les financements sont d’abord instruits et approuvés par un Comité interne (stade « approuvés »). Une fois ce stade passé, des juristes rédigent des contrats de crédit, qui sont ensuite signés par la BEI et le futur emprunteur (stade « signés »). Tant que l’opération n’est pas signée, l’une ou l’autre partie est libre de s’en dégager sans autre pénalité que le coût des études engagées. Les contrats qui sont signés contiennent des conditions suspensives à l’octroi effectif du crédit : obtention des permis de construire, vérifications des procédés techniques, etc…Les financements ne deviennent effectifs (montants décaissés) qu’à la levée de ces conditions, et le versement effectif des prêts se fait en plusieurs tranches, de manière à ce que les prêteurs ne soient pas trop exposés si quelque chose se passait mal en début de projet ou de programme.

Dégageons trois chiffres sur l’activité du FEIS :

- Le montant total des opérations signées par la BEI au titre du plan Juncker à mi 2016 était de 10,4 milliards d’euros

- A quoi s’ajoutaient 55,7 milliards signés par des investisseurs tiers sur ces mêmes opérations, soit un total mobilisé de 66,1 ou encore 21% de l’objectif initial de 315 milliards d’euros du plan Juncker

Sur ces 10,4 milliards signés, 1,81milliard a été effectivement décaissé par la BEI .

- On apprend également à la lecture du rapport que sur les 66,1 milliards mobilisés au total, 62% soit 41,1 milliards d’euros étaient des financements privés. Rapporté au montant des financements non BEI de 55,7 milliards, nous sommes donc à 74% de tiers financeurs privés pour le FEIS. Ceci est conforme au règlement du FEIS qui précise que le fonds doit favoriser autant que possible la mobilisation de capitaux privés. Dixit le rapport de l’AN : « Pour que le Plan déploie au mieux tous ses effets, les financements publics doivent demeurer secondaires et venir compléter, lorsque cela est nécessaire, les capitaux privés. » Ce mode de fonctionnement du FEIS est conforme à celui que la BEI adopte dans la plupart de ses opérations.

Par ailleurs, les financements déployés par le plan Juncker doivent être « additionnels ». Ce critère là encore est un critère classique des banques multilatérales lorsqu’elles interviennent dans des financements privés. « L’additionalité est supposée garantir que les financements octroyés dans le cadre du Plan d’investissement pour l’Europe remédient à des défaillances de marché ou à des situations d’investissement non optimales – lesquelles ne sont par ailleurs pas précisément définies. L’idée est de financer des projets qui n’auraient pas pu l’être sans intervention du FEIS » (extrait du rapport de l’AN). Il s’agit en fait d’éviter que le FEIS (ou ce type de financeur) ne vienne concurrencer les financeurs privés sur leur terrain d’opérations habituel.

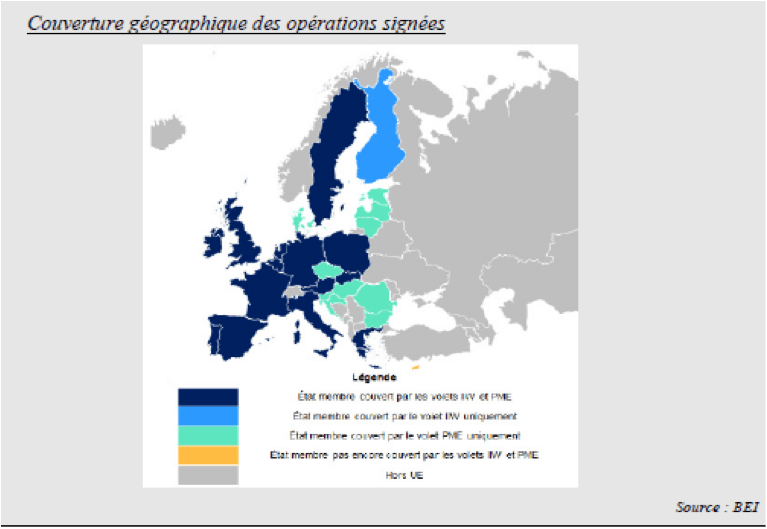

La couverture géographique des opérations signées est également intéressante. On y observe que dix Etats membres d’Europe centrale et orientale n’ont eu accès pour l’instant qu’au volet PME du plan Juncker (Bulgarie, Croatie, Danemark, Estonie, Hongrie, Lettonie, Lituanie, République tchèque, Roumanie et Slovénie). Ceci tend à prouver qu’il n’a pas été possible de financer des infrastructures dans ces pays par le plan Juncker jusqu’à ce jour.

Le Royaume Uni, l’Espagne et l’Italie ont reçu à eux seuls 63% des montants signés du volet infrastructure et innovation. L’Italie la France et l’Allemagne représentent 45% du volet PME.

Les PECO reçoivent à ce jour 8% des signatures, contre 92% pour l’Europe des 15.

Concernant les secteurs, 46% des opérations sont dévolues au secteur de l’énergie (alors que les orientations stratégiques du FEIS prévoient une limite sectorielle individuelle à 30%). Nous n’avons pas d’information sur la nature fossile ou non de ces énergies financées.

Concernant les critères environnementaux sur les projets du FEIS, un tiers des projets approuvés participeraient à la réalisation des objectifs de la Cop 21. La proposition de la commission européenne est de passer à un ratio indicatif (qui n’est pas juridiquement contraignant) de 40%. Le soutien aux projets autoroutiers serait limité aux pays « bénéficiant des aides de cohésion » ou aux projets de transports transnationaux impliquant au moins l’un de ces pays.

Enfin, concernant l’évolution du FEIS proposée par la Commission Européenne (nous citons le rapport de l’AN) : « …les éventuelles contributions nationales au FEIS seraient, le cas échéant, susceptibles de relever des dérogations au Pacte de stabilité et de croissance. Si l’on ne compte à ce jour aucune participation directe d’un État au FEIS, la Commission européenne a récemment adopté une proposition visant à donner aux États membres la possibilité de transférer des ressources provenant des « Fonds ESI » vers l’un des outils du « Plan Juncker ». Au plan budgétaire, la proposition de règlement prévoit l’augmentation de la garantie de l’Union européenne à 26 milliards d’euros (contre 16 milliards d’euros jusqu’à présent). La contribution de la BEI au FEIS devrait désormais atteindre 7,5 milliards d’euros (soit une hausse de 2,5 milliards d’euros). La proposition de règlement précitée prévoit, pour financer la contribution »

Enfin, « Un dispositif pérenne, au-delà de 2020, reposant sur la mutualisation de fonds pour financer des projets porteur, pour l’Union européenne dans son ensemble, d’importances externalités positives, pourrait également présenter des avantages en matière de stabilisation macroéconomique. Dressé depuis longtemps, le constat – en l’absence d’instrument de stabilisation macroéconomique – de l’asymétrie de l’Union économique et monétaire, fait aujourd’hui l’objet de propositions diverses (1) dont certaines concernent l’instauration d’un instrument d’investissement européen. …Des pistes de réflexion pour pérenniser un dispositif qui fonctionne bien [ le Plan Juncker ] ont ainsi été évoquées à Bratislava lors de la journée du 18 octobre 2016.»

Partie 2 – Notre interprétation de ce bilan

Pour nous ce bilan confirme que le Plan Juncker n’est pas une réponse adaptée à la nécessaire et urgente relance de l’investissement public en Europe.

D’abord, qu’on nous pardonne cette évidence, le plan Juncker n’est pas de l’investissement public. 74% des fonds actuellement potentiellement engagés le sont par des investisseurs privés. Le solde, le financement en provenance de la BEI, n’est lui-même pas à proprement parler du financement public. La BEI, comme nous l’avons rappelé dans le rapport Canfin-Grandjean, est en effet financée par une petite minorité de capital public et une grosse majorité de capitaux privés empruntés sur les marchés financiers et qui doivent pouvoir l’être en sortant à l’émission avec une notation triple A. Dans ces conditions, toute prise de risque significative qui n’est pas garantie par un Etat souverain considéré comme acceptable par les marchés financiers est impossible. C’est pourquoi la BEI elle-même ne peut s’engager massivement dans des projets comme l’efficience énergétique à une échelle massive, qui ne serait pas acceptée aujourd’hui par les marchés financiers car en dehors des clous de la prévisibilité cadrée par les historiques de défaut.

Et il est manifeste que le FEIS fonctionne de la même manière que la BEI. Et pour cause : d’abord parce qu’il est opérationnellement intégré à la BEI, fonctionnant avec les mêmes procédures et les mêmes personnes. Et les mêmes investisseurs privés qui en financent les trois quarts, et qui, dans le cadre de leurs contraintes fiduciaire et de rendement, se doivent de limiter leurs risques au maximum.

C’est pourquoi le programme PME du FEIS fonctionne beaucoup mieux que le programme infrastructures. Les risques sont bien moindres car répartis sur de nombreux petits projets. On prête à des entreprises existantes. Le montage privé de financements d’infrastructures prend des années, car les investisseurs se bardent d’une panoplie de garanties techniques et financières validées par les meilleurs avocats. De point de vue de l’épargnant dont l’épargne est ainsi gérée cela ne saurait être critiquable.

Mais il est irréaliste et déraisonnable d’attendre de ce type de financement une relance de l’économie par les infrastructures, a fortiori par une nouvelle catégorie d’icelles, les infrastructures décarbonées. Nous estimons que depuis sa mise en place en Juillet 2015 le FEIS a décaissé moins d’un milliard d’euros sur la partie infrastructures de son programme. A ce rythme, aucun impact sur la nécessaire reconstruction d’une Europe décarbonée ne peut être revendiqué.

La question de l’accueil des migrants est également une urgence. Ce n’est pas un hasard si le seul pays qui s’est embarqué dans un programme d’accueil digne de ce nom est l’Allemagne, qui est le seul pays en Europe dont la balance commerciale est excédentaire. Tous les autres pays d’Europe de l’ouest ont des démographies déclinantes et leur économie bénéficierait de l’accueil d’une main d’œuvre jeune. Lorsque nous avons accueilli des Italiens, des Espagnols, des Portugais, nous l’avons fait dans le cadre d’un fort développement des infrastructures financées par l’Etat et qui leur procurait du travail. Cela a assis une partie de notre croissance. Les dizaines de millions de migrants climatiques en provenance d’Afrique déstabiliseront profondément l’Europe si nous ne nous organisons pas pour les accueillir, et ce n’est pas le secteur privé qui prendra cela en charge.

Partie 3 – De l’art de la communication

Nous sommes reconnaissants à la Commission Européenne de l’Assemblée Nationale de s’être penchés sur l’analyse du plan Juncker. Nous sommes cependant loin de partager les messages qui sont transmis à la représentation nationale dans le cadre de ces travaux. Nous citons ici le rapport :

« …vos rapporteurs l’affirment aujourd’hui avec d’autant plus de conviction : le Plan d’investissement pour l’Europe est un réel succès. Sa mise en œuvre, extrêmement rapide – notamment par rapport au « temps législatif européen » avec lequel nous avons coutume de composer -, et la détermination des parties prenantes à en assurer un déploiement optimal sont, en grande partie, responsables des premiers succès. ….Ils considèrent enfin que le succès incontestable du « Plan Juncker » nous invite à réfléchir aux perspectives de pérennisation d’un dispositif qui fonctionne et produit des résultats, pour l’heure encourageants quoique pas suffisants. » (p 5)

Avec 1,8 milliards d’euros décaissés, nous ne voyons pas en quoi la rapidité du dispositif peut être louée. Si comme nous le pensons les 1,8 milliards incluent les décaissements sur la partie crédit aux PME, alors les décaissements sur la partie infrastructure sont probablement de l’ordre de quelques centaines de millions d’euros, une goutte d’eau à l’échelle de ces marchés. Quant au succès, il faudrait parler du succès des investissements, ce sur quoi aucune information ne figure dans le rapport.

Citons encore, p 8 : « La rapidité de la mise en œuvre du dispositif reflète le large consensus sur l’ampleur du déficit d’investissement en Europe ainsi que la volonté des États membres comme des institutions européennes de remédier à la situation dans les meilleurs délais. Cette impulsion a permis, en moins d’un an, de financer des projets d’infrastructures et d’accorder à des petites et moyennes entreprises d’importants soutiens financiers. »

Nous avons expliqué que les Etats membres ne pourront remédier au déficit d’investissement public avec l’outil du plan Juncker. Relevons également que le terme « financer » sera utilisé constamment dans le rapport de manière inexacte, puisqu’on ne peut parler de financement qu’une fois qu’il y a eu décaissement. Encore une fois, le « financement des projets d’infrastructures » par le plan Juncker nous semble extrêmement réduit (il est probable vu les montants que les projets effectivement financés se comptent sur les doigts d’une seule main).

P 8 toujours : « Le succès du « Plan Juncker » s’apprécie tant par la reprise de l’investissement que par le nombre de projets financés ou approuvés et les montants associés. »

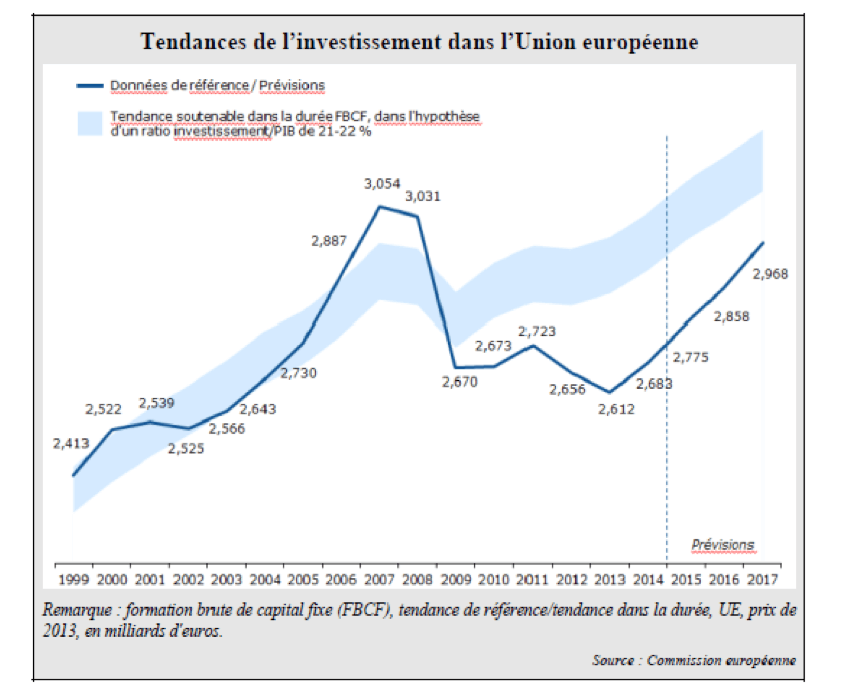

On voit qu’hormis les prévisions optimistes présentées sur ce tableau, la « reprise de l’investissement évoquée » a pour l’instant ramené l’investissement en Europe 13 ans en arrière, au niveau de 2003. Le texte ultérieur précise que la tendance est insuffisante ; en tout état de cause, attribuer une relance de l’investissement au plan Juncker compte tenu du moins de deux milliards décaissés à ce jour est fallacieux.

Nous relevons cette fois au titre de la Commission Européenne que l’effet d’annonce qui consiste à augmenter la taille du plan de 315 à 500 milliards d’euros entretient bien sûr la confusion sur la rapidité du déploiement effectif de l’outil.

Enfin nous relevons la phrase suivante à la p 26 du rapport de l’Assemblée :

« M. Arnaud Richard, co-rapporteur. En premier lieu, Madame la Présidente, il faut garder à l’esprit qu’il faut beaucoup d’humilité sur ce sujet, et que lorsque le gouvernement a découvert le Plan Juncker – comme les autres, je vous l’accorde –, il a alors proposé des projets, notamment pour financer des infrastructures de transport. Le gouvernement s’est fait critiquer car l’objectif n’était pas d’avoir des projets politiques – au sens politicien du terme – mais qui n’étaient pas « bancables » et qui avaient besoin d’un soutien et de garanties. Il s’agit d’une vraie révolution dans le choix des projets. »

Cette phrase laisse songeur quant au degré de dialogue avec le gouvernement français qui a prévalu en phase préparatoire du FEIS, puis lors de son lancement. Nous y apprenons qu’en matière d’infrastructures, le FEIS ne souhaiterait examiner que des projets bancables. La bancabilité d’un projet consiste pour celui-ci à pouvoir fournir aux investisseurs le couple rendement/risque qu’ils souhaitent (ces investisseurs étant soit des banques, soit, comme le terme ne l’indique pas, des investisseurs institutionnels). La bancabilité d’un projet d’infrastructures est assurée par un ensemble de garanties fournies aux financeurs par les constructeurs, les exploitants, et l’Etat, qui est souvent le concédant et garantit à des degrés divers les revenus (évolution des tarifs, subventions, loyers dans le cas des PPP, etc…).

Notre compréhension est donc que la garantie publique fournie par le FEIS permet à des investisseurs institutionnels privés de financer des projets d’infrastrucutres déjà largement « dérisqués » (puisqu’ils sont bancables) mais pour lesquels les investisseurs souhaitent bénéficier d’une garantie supplémentaire de la BEI plutôt que de les financer directement. La BEI possède en effet une notation AAA qui est supérieure aujourd’hui à celle d’un certain nombre d’Etats européens.

Les mécanismes de soutien et de garantie des Etats européens se trouveraient ainsi engagés deux fois, une première fois au niveau des projets pour les rendre bancables, une seconde fois au niveau du capital de la BEI et des garanties qu’elle fournit au secteur privé via le FEIS.

Tout ceci permettant in fine de financer des infrastructures que les Etats n’ont pas la capacité de financer eux-mêmes faute de marge de manœuvre budgétaire (et encore, seulement la partie de celles-ci qu’il est possible de rendre « bancables » ; pour les autres, le FEIS n’est pas une solution). Les Etats restent porteurs dans ce schéma d’une partie non négligeable des risques. Les projets financés doivent supporter les coûts des multiples couches d’intermédiation financière impliquées dans ces structures complexes : audits techniques, comptables et juridiques, coût des conseils financiers et des agences de notations lorsque les projets sont financés par des émissions obligataires. Ces coûts seront reflétés dans les tarifs et sont in fine des charges pour la collectivité utilisatrice des projets, auxquelles correspondent des recettes pour le secteur de l’intermédiation financière.

Or, c’est l’Union Européenne, rappelons le, qui maintient la contrainte de déficit budgétaire de Maastricht à 3% du PIB alors que la conjoncture économique et la menace du changement climatique plaident en faveur de mesures de relance budgétaire. Cette contrainte oblige les Etats à se tourner vers le FEIS pour financer leurs projets d’infrastructure après les avoir partiellement dérisqués, puis à engager de nouveau leur garantie via la BEI.

Et le FEIS n’est pas un fonds d’investissement investissant les capitaux de l’Union dans le cadre d’une stratégie de développement économique de l’Union. C’est un mécanisme au service des exigences du secteur privé, qui en finance les trois quarts, pour lui fournir le réhaussement de garanties étatiques sur des projets dont ce même secteur privé a fixé ex ante les conditions de bancabilité. L’Union européenne dans cette affaire n’agit pas comme une fédération d’Etats membres, mais comme le lieu du pouvoir des marchés financiers privés, tant au niveau de la contrainte Maastrichtienne qu’à celui de la « disponibilité » du FEIS. Ce faisant, elle affaiblit les Etats et les prive de la capacité d’utiliser le seul outil qui leur permettrait de faire face à la crise économique et climatique, la relance budgétaire. L’Union pourrait bien ne pas survivre à la gravité de ces crises. Nous avons déjà évoqué sur ce blog (et plus récemment dans notre ouvrage « Financer la Transition Energétique ») l’alternative simple qui existe : réorienter une partie des épargnes domestiques, actuellement captées par les marchés financiers, vers l’investissement public d’intérêt général. L’excès d’intermédiation financière dont le FEIS est un bon exemple a des coûts insupportables pour l’économie en période de croissance ralentie.

Conclusion

La communication est l’art d’insister sur ce qu’on veut montrer des faits. Lorsqu’elle prend le pas sur l’information et l’analyse, elle peut engendrer de graves erreurs. La crise de 2008 l’a assez montré. Combien de nos députés, de nos concitoyens, sont persuadés que le plan Juncker est un outil d’investissement public en charge de la relance rapide de l’économie européenne par les infrastructures, y compris vertes ? Il n’en est rien. Le plan Juncker n’est pas piloté par l’Union Européenne mais par les investisseurs privés. Il est la meilleure réponse que ceux ci ont pu faire à la demande d’investissement qui leur était faite. Et ce n’est pas celle dont nous avons besoin pour relancer et décarboner l’économie européenne.

Mireille Martini

Notes :

[1] Extrait du rapport d’évaluation du FEIS publié par la BEI au 30/9/2016 (http://www.eib.org/attachments/ev/ev_evaluation_efsi_fr.pdf?f=search&media=search). Le FEIS poursuit deux objectifs : il vise à appuyer des investissements et à faciliter l’accès aux financements pour les PME (comptant jusqu’à 250 employés) et les entreprises de taille intermédiaire (jusqu’à 3 000 employés). Les PME et les ETI sont considérées comme les moteurs de la future compétitivité de l’UE. Toutefois, elles dépendent principalement des solutions de financement bancaires et ont été particulièrement vulnérables aux faiblesses d’après crise observées dans le secteur bancaire de l’UE. Malgré son nom, le FEIS n’est pas un fonds, mais il repose sur une garantie fournie au Groupe BEI sur le budget de l’UE, accompagnée d’une contribution en capital de la BEI. Cette structure financière améliore la capacité de prise de risques du Groupe BEI et lui permet ainsi de financer des tranches de projets ou des projets plus risqués sans détériorer la qualité de ses actifs et, partant, sans porter préjudice à sa note AAA, un élément fondamental qui étaye la viabilité de son modèle économique. Cela stimulerait, alors, d’autres investissements, notamment dans les tranches de projets plus sûres, en réduisant le niveau de risque par le biais du rehaussement de crédit . Il est également essentiel que le FEIS apporte de l’additionnalité aux opérations qu’il soutient. Les deux objectifs du FEIS se reflètent dans ses deux « volets » : le volet Infrastructures et innovation à l’appui du premier objectif et le volet PME pour le second. Le volet Infrastructures et innovation est mis en œuvre par la BEI, tandis que le Fonds européen d’investissement gère le volet PME.

Une réponse à “Bilan d’étape du Plan Juncker : la longue route vers le triple A”

Sidérant et honteux. Merci pour ce travail et la vulgarisation.