La question monétaire suscite de nombreux débats et initiatives. Le QE de la BCE dont les effets sont discutés a suscité l’initiative QE for people. Les monnaies complémentaires et/ou locales s’installent dans le paysage. La technologie blockchain et l’expérience du bitcoin suscitent des espoirs dans les monnaies électroniques sans autorité centrale. Cette note a pour but de mettre en évidence une propriété cruciale de certains des mécanismes de création monétaire.

Rappelons qu’aujourd’hui, dans nos pays, l’immense majorité de la monnaie qui circule dans l’économie est créée par les banques dites secondaires ; la banque centrale crée les billets de banque (qui sont diffusés par les banques secondaires) et la monnaie centrale interbancaire. Les pièces de monnaie sont marginales.

La création de la monnaie scripturale se fait majoritairement au moment d’un crédit accordé par une banque et en contrepartie de ce crédit. Ces mécanismes ont été exposés dans ce blog et expliqués en détail par les économistes de la Banque Centrale d’Angleterre. Nous allons ici montrer d’autres mécanismes de création monétaire et insister sur une distinction majeure au plan macroéconomique : la création monétaire peut ou non conduire à l’augmentation de l’endettement d’un agent économique. On parlera dans le premier cas de monnaie d’endettement et dans le deuxième cas de monnaie libre. Nos systèmes monétaires sont fondés sur la monnaie d’endettement ce qui a des conséquences majeures sur…l’endettement des agents. Il serait vraiment souhaitable de recourir aux mécanismes générant de la monnaie libre. Si c’est, en Europe, apparemment bloqué par les institutions et la pensée unique, cette révolution est incontournable pour sortir nos pays de l’ornière de la situation actuelle de « dette-déflation ».

Pour clarifier cette idée, redisons que créer de la monnaie c’est généralement « monétiser un actif ». Cette expression signifie que la monnaie est un passif bancaire créé au moment de l’acquisition par la banque d’un actif qui est la contrepartie au bilan de la banque du passif qui est la monnaie créée. Dit autrement la banque paie l’actif qu’elle acquiert en créditant le compte du vendeur du montant de l’achat. Cet actif peut être un immeuble, un titre, des devises étrangères, ou, dans le cas le plus courant, une créance. Si l’on veut être encore plus général on observera que la banque crée aussi de la monnaie pour payer ses propres salariés et ses fournisseurs et en détruit quand elle vend un service.

Comme le dit Jean Bayard :

« Toute augmentation de l’actif, toute dépense et toute diminution du passif de ces banques se traduisent nécessairement par une création monétaire, tandis que toute augmentation de leur passif, toute recette et toute diminution de leur actif, se traduisent symétriquement par une destruction monétaire ».

Dans le cas de la monétisation d ‘une créance, la monnaie est injectée dans l’économie à l’occasion de l’endettement d’un agent économique. Au plan économique, elle suppose donc un besoin de crédit et elle est détruite au moment du remboursement de ce crédit.

Monnaie libre et monnaie d’endettement

La monnaie est dite libre quand sa contrepartie (l’augmentation de l’actif ou la diminution du passif monétisé) dans le bilan de la banque qui l’a créée n’est pas une créance.

Origines de la notion et prise en compte actuelleJ.G. Gurley et E.S. Shaw (1960) ont proposé les notions de monnaie externe ou libre (de toute dette) et de monnaie interne qui recouvrent exactement les notions de monnaie permanente et temporaire. Ces notions ont été reprises dans le monde universitaire par John Geanakoplos[1] et par Gaël Giraud[2], la monnaie d’endettement étant souvent appelée « monnaie endogène », car sa création est liée intrinsèquement à l’activité économique. Tovy Gjrebine a soutenu une thèse sur une notion très voisine[3] et proposé une réforme du budget. Gabriel Galand et moi-même avons modélisé cette notion dans le livre « La monnaie dévoilée » (1997). Irving Fisher a promu le 100% money, système monétaire où la monnaie n’est créée que par la Banque Centrale. Idée formulée également par Maurice Allais, « prix Nobel » d’économie, qui considérait que les banquiers créateurs de monnaie étaient des faux-monnayeurs. Plusieurs mouvements citoyens s’inspirent de ce courant pour proposer un mécanisme 100% money, un QE for people où l’argent créée est donnée aux citoyens, ce que justifie Michel Crinetz (ancien superviseur financier) dans une tribune récente. Jean-Marcel Jeanneney, ancien ministre avait proposé cette idée en 1996[4]. |

Exemples :

La monnaie créée par une banque qui achète un immeuble, une devise, un titre ou de l’or est libre. Historiquement la première source de création de monnaie libre était l’émission de monnaie métallique par le souverain (roi ou seigneur qui « battait monnaie »). C’est devenu tout-à-fait marginal aujourd’hui. La Banque centrale créait il y a quelques décennies de la monnaie libre lors d‘avance non remboursable au Trésor ou non remboursée dans les faits. Cette pratique n’est plus autorisée en France ni en Europe. Nous y reviendrons plus loin. Si un prêt n’est pas remboursé la monnaie créée à l’occasion devient libre. Les remises de dette ont le même effet.

Remarques

Dans la vie courante on ne peut distinguer monnaie libre et monnaie d’endettement. Son usage, sa circulation et sa destruction (la monnaie, libre ou d’endettement, disparaissant par le mécanisme bancaire de destruction monétaire) sont indépendants des modalités de sa création. Ce n’est qu’au niveau macroéconomique, à la lecture des bilans qui permettent d’établir le niveau de la masse monétaire et de ses contreparties, qu’on peut estimer la part relative de monnaie libre et de la monnaie d’endettement dans l’économie.

Notons également que pour les agents économiques non bancaires la monnaie est toujours un actif ; dans le cas de la monnaie d’endettement, cet actif a, au moment de son acquisition, une dette en contrepartie, la dette bancaire ; dans le cas de la monnaie libre, elle n’en a pas. Quand la monnaie circule, la dette reste bien sûr.

Points de repère chiffrés

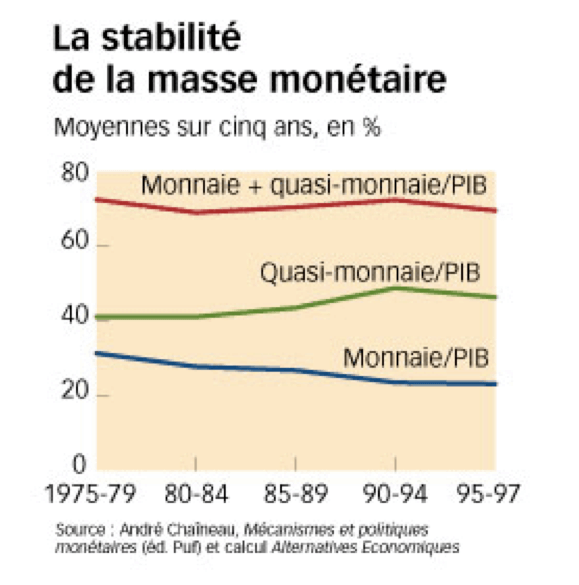

Fin 2013 la masse monétaire M1 (qui additionne les moyens de paiement, pièces, billets[5] et dépôts à vue) de la zone Euro s’élevait à 5121 Milliards d’euros pour un PIB de 9931 milliards d’euros, soit 51%. André Chaineau, grand spécialiste des questions monétaires, observait dans les 1970 à 2000 une relative stabilité de la masse monétaire en France. Patrick Castex dans un hors-série d’Alternatives économiques écrivaient : « Pour réaliser les échanges correspondant à 100 de PIB, il fallait 30 de monnaie dans les années70 et seulement 23 dans les années 90.

On peut retenir à ce stade que les moyens de paiement en Europe peuvent représentent 20 à 50 % du PIB, ce chiffre variant en fonction de plusieurs facteurs, dont le taux d’intérêt (plus il est élevé plus les agents économiques sont attentifs à ne pas laisser d’encaisses non rémunérées et plus le ratio monnaie/PIB est faible, toutes choses égales par ailleurs).

Crédit créateur de monnaie et crédit mutuelSi le crédit bancaire est source de création monétaire (les crédits font les dépôts) il ne faudrait pas en conclure que tout crédit est générateur de création monétaire. Les prêts inter-entreprises et les prêts des organismes financiers non bancaires aux ménages et entreprises ne conduisent pas à une création monétaire. Il y a donc deux catégories de crédit : ceux qui créent de la monnaie et le crédit mutuel (Pierre prête à Paul) qui n’en crée pas.

|

Les inconvénients de la monnaie d’endettement et les avantages de la monnaie libre.

La monnaie d’endettement a trois inconvénients majeurs:

- elle ne peut être créée qu’en contrepartie d’un endettement supplémentaire d’au moins un agent économique public ou privé.

- sa création coûte des intérêts à celui qui l’utilise.

- son émission est fonction de la conjoncture économique et a un effet amplificateur et non régulateur des cycles. Quand l’économie est déprimée les agents économiques ne veulent ou ne peuvent pas s’endetter et les banquiers prêtent difficilement. Du coup la monnaie n’est pas créée et peut venir à manquer. A l’inverse quand l’économie est en surchauffe la monnaie peut être émise en excès et créer des tensions inflationnistes. Les autorités sont alors amenées à recourir à des actions sur les taux d’intérêt qui, elles, peuvent déclencher des processus récessionistes.

Sur les deux premiers points, nous pouvons citer notre dernier ouvrage Financer la transition énergétique :

« Dès lors, se privant définitivement du pouvoir régalien de battre monnaie et le transférant aux banques privées, l’Etat se voit obligé d’emprunter aux conditions de marché pour financer l’intégralité de sa dette. Aujourd’hui, les charges financières de la dette constituent le deuxième poste budgétaire (43 Milliards d’euros en 2014 pour des dépenses publiques de 1227 milliards), dans une période de taux d’intérêt particulièrement bas, de 2,1% en moyenne pour une dette publique de l’ordre de 2100 milliards. »

Or il est facile de se rendre compte que le service de la dette total ce sont les intérêts et le principal. La charge en cash flow était en 2014 de 135 milliards d’euros de principal et 43 milliards d’intérêts soit un total de 178 milliards : dans une économie en croissance il faut toutes choses égales par ailleurs faire croître la masse monétaire. Si l’Etat ne pouvant, pour des raisons doctrinales, disposer de cette création monétaire, le bénéfice en reviendra au secteur bancaire… Très concrètement le dispositif pleinement mis en place depuis les années 80 a obligé l’Etat à recourir aux marchés financiers (en pratique les banques et les investisseurs institutionnels) pour financer sa dette. Or le quantitative easing mis en place par la BCE ultérieurement a permis aux banques de se refinancer à taux quasi-nul. Dès lors ce sont les banques les principales bénéficiaires de l’opération puisqu’elles peuvent prêter aux Etats à un taux largement supérieur au coût de leurs ressources (qui sont pour partie gratuites, issues de la création monétaire, et pour partie quasi-gratuites, issue des avances de la Banque Centrale).

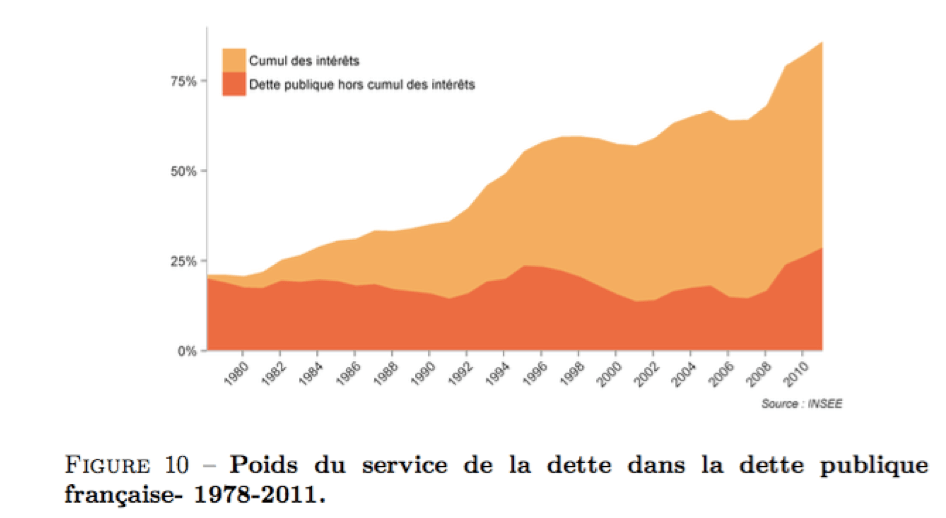

On comprend le caractère vertigineux des conséquences de ce choix quand on se souvient en outre que les intérêts de la dette viennent alourdir la dette elle-même (dès lors que le solde budgétaire primaire, c’est-à-dire avant paiement des charges d’intérêt est nul ou négatif). La dette publique s’envole, en étant in fine essentiellement composée des intérêts cumulés que la puissance publique a à payer, comme le montre ce graphique[7]. En termes simples, le droit (qui ne peut être que régalien) de créer gratuitement de l’argent a été remplacé par le devoir de s’endetter en payant évidemment les intérêts de la dite dette. »

Comme le disent les auteurs « si l’Etat français s’était endetté à taux nul notre dette publique brute, aujourd’hui, eût été de 28,5% du PIB en 2011 (au lieu de 86%) toute chose égale par ailleurs. »

La monnaie libre a, symétriquement, trois avantages :

- sa création ne génère pas d’endettement

- elle est gratuite

- elle peut être émise pour relancer l’activité si nécessaire lorsque l’économie est en récession. Une stricte procédure de contrôle est à mettre en place pour éviter les surchauffes.

- elle peut se substituer progressivement à la monnaie d’endettement et conduire au désendettement de l’économie.

Comment faire aujourd’hui ?

Techniquement on peut imaginer de nombreuses modalités d’injection de monnaie libre dans l’économie.

- le rachat par la Banque Centrale d’obligations de banques publiques. Si celle-ci ne demande pas le remboursement, il s’agit d’un crédit non remboursable.

- l’émission de bons du Trésor « spéciaux », sans intérêt ni échéance, rachetables par la Banque Centrale.

- la création d’un fonds spécial alimenté par la Banque Centrale. Ce fonds pourrait servir de garantie à des financements de la transition écologique.

- la dotation directe aux citoyens de monnaie émise par la Banque Centrale

- Etc.

Compte-tenu des enjeux de la transition énergétique et écologique et des besoins considérables en investissements, qui seront source d’activités pour les entreprises et de créations d’emploi, il me semble souhaitable de privilégier la voie du financement monétaire de ces investissements (par le rachat d’obligations finançant ces investissements par exemple).

On objectera que, d’une manière ou d’une autre, ces avances non remboursables sont assimilables à des dons et se traduiront par une perte dans le bilan de la Banque Centrale. Comme le dit Michel Crinetz :

« Les banques centrales comptabiliseront l’argent donné en pertes. Leurs fonds propres deviendront négatifs. Elles ne seront pas en faillite pour autant[8]. Le bilan d’une banque centrale n’est qu’une fiction comptable : ses seules « dettes [9]» réellement exigibles sont celles en devises. La monnaie centrale publique est la seule monnaie libre de dettes. C’est parce que c’est une dette publique de la nation envers elle-même, pas une dette privée envers des organismes privés. »

Les fonds propres de l’eurosystème s’élevaient fin 2015 à 97 Mds soit un pourcentage très faible de 3% du total du bilan de 2781 Mds d’euros. Qu’ils soient négatifs ne changerait rien à la situation.

Et l’inflation ? Et la valeur de l’Euro ? Et le risque d’attaque spéculative contre les dettes souveraines des pays de l’Euro ?

La situation de la zone Euro étant caractérisée par une inflation insuffisante, la question ne se pose que dans le bon sens : si injecter de la monnaie libre était inflationniste ce serait tout bénéfice, dans une limite à définir bien sûr. Cela aurait entre autres intérêts de réduire le poids économique de la dette des agents économiques, ce qui est éminemment souhaitable aujourd’hui. Cela n’a cependant rien de mécanique. Dans une situation de sous-emploi des capacités de production et de chômage massif, injecter de la monnaie ne fait pas nécessairement monter les prix, sauf éventuellement dans des secteurs à goulet d’étranglement. Par ailleurs il ne s’agit pas nécessairement de rajouter de la monnaie à la monnaie en circulation : l’injection de monnaie libre peut conduire au désendettement des agents, à quantité de monnaie constante.

Quant à l’effet d’une injection de monnaie libre sur la valeur de l’Euro, d’une part si elle peut conduire à la dépréciation de l’Euro ce ne serait que tout bénéfice pour la zone. Mais cela n’a à nouveau rien d’évident. Dans l’hypothèse où les fonds injectés le sont pour investir dans la transition énergétique et écologique, les importations (en énergie fossile et matériaux) seront progressivement réduites.

L’attaque spéculative contre les dettes souveraines n’est pas à craindre si la mesure est européenne et bénéficie aux Etats européens qui en ont le plus besoin (ceux du sud et la France).

Conclusion

Recourir au levier de la monnaie libre est sans doute une innovation majeure. On ne peut attendre de la BCE qu’elle s’y mette d’elle-même, même si comme le dit Michel Crinetz :

« Si, aux termes de l’article 123 du traité sur le fonctionnement de l’union européenne, « Il est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées «banques centrales nationales», d’accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres », il n’est pas interdit de leur donner de l’argent. Nul besoin, donc, de modifier le traité. Rien non plus ne l’interdit dans les statuts de la banque de France. »

Mais les raisons de douter de l’action de la Banque Centrale sont d’ordre idéologique. Mario Draghi a pris des positions récurrentes de politique économique en faveur de la prise de mesures dites « structurelles », conformément à la doxa néoclassique.

Dès lors c’est à l’opinion publique de s’emparer du sujet et d’exiger ce recours. La campagne pour les présidentielles est évidemment en la matière une bonne occasion.

Alain Grandjean

Notes :

[1] Voir http://economics.yale.edu/people/john-geanakoplos

[2] cf. illusion financière, Les éditions de l’ atelier, 2012

[3] Voir le livre « Récession et relance, chez Economica https://www.amazon.fr/R%C3%A9cession-relance-Tovy-Grjebine/dp/2717806903

[4] https://www.amazon.fr/%C3%89coute-France-gronde-Jean-Marcel-Jeanneney/dp/2869592930

[5] Les billets s’élevaient alors à M dont 903 milliards soit moins de 20%. Fin 2015 ils se montaient à 1083 milliards d’euros.

[6] Voir https://www.banque-france.fr/uploads/tx_bdfgrandesdates/Focus_14_FR_02.pdf

[7] La dette publique française justifie-t-elle l’austérité budgétaire ? Rossi Abi-Rafeh Gaël Giraud Florent McIsaac, Paris, 23 décembre 2012 voir http://www.gaelgiraud.net/wp-content/uploads/2013/11/dette_publique-4.pdf

[8] Déjà les banques centrales d’Israël et du Chili sont en fonds propres négatifs, et ne s’en portent pas plus mal : personne n’y trouve à redire.

[9] C’est le problème de l’équilibre de la balance des paiements du pays. Le surcroît d’importations dû au surcroît de pouvoir d’achat sera-t-il compensé par le surcroît d’exportations dû aux gains de compétitivité consécutifs à la dévaluation de notre devise ? C’est à surveiller. Un déséquilibre trop fort pourrait entraîner une dévaluation excessive de la monnaie, qui nécessiterait d’arrêter d’en créer ; en attendant que nos citoyens se donnent les moyens de fabriquer eux-mêmes les biens et services dont ils ont besoin, au lieu de les importer.

23 réponses à “La « monnaie libre », arme de désendettement massif”

Bravo et Merci Alain ! Ton blog est un véritable bien public !

C’est un vrai cadeau de Noel que tu nous fais ! (Sauf bien entendu pour… les Draghi, Schauble , Djisselbloem, et leur semblables !)

En cas de « QE for the people », (ou en cas de Dividende Universel), la question se pose, il me semble, de limiter le risque que la monnaie libre ainsi créée ne prenne le chemin de… la banque centrale de Chine ! (Ou celle d’autres membres des « BRICS ».)

Il faudrait soit, utiliser une « monnaie locale nationale »… (mais cela risque de manquer son but, car l’usage de la monnaie locale libérera des euros, qui deviendront disponibles pour acheter des trucs faits en Chine), soit prendre des mesures pour limiter les importations.

Dans le 2nd cas, je ne vois pas quelle lecture « à la Michel Crinetz »… (Tout ce qui n’est pas interdit est autorisé !), pourrait permettre de contourner les articles du Traité de Lisbonne qui y font obstacle.

Il est donc vital d’éclairer l’opinion, comme tu le fais !

Bien amicalement

Raymond

bonjour,

le concept de monnaie libre existe déjà, je vous conseille vivement de vous pencher sur « la théorie relative de la monnaie » de stéphane laborde.

il promeut depuis plusieurs année une perspective qui nous permettrait de changer de paradigme monétaire sans attendre qu’un état ou la BCE par on ne sait quel miracle puissent agir dans ce sens. vous pourrez lire son livre là : http://trm.creationmonetaire.info/

mais aussi bien suivre et pourquoi pas participer à la création de la première monnaie libre basée sur le logiciel duniter ici : https://fr.duniter.org/presentation

bonne lecture !

Tiens, les trolls de Laborde ne sont pas en vacances ?

Mais ils continuent à tout confondre 🙂

merci de ce commentaire, bien à vous. AG

@Stilgar

Pouvez-vous nous expliquer en quoi le commentaire de Zaharia sur la théorie relative de la monnaie est « trollesque ». Tout ce qu’il dit m’a l’air bon

De plus, vous pouvez trouver sur le site tout les details ainsi que les équations montrant la symétrie de la monnaie proposée ainsi que le développement partant des principes libre. Quelle partie vous tracasse?

Bien a vous.

Laurent.

Que voilà des commentaires qui en disent long, soit sur votre totale inexpérience du terrain et du réel, soit sur votre aveuglement volontaire quant aux réalités concrètes du terrains et de la monnaie « libre » !

« Pourquoi s’en offusquer, lorsqu’il est question de faire appel à la solidarité des autres ? »

Et bien je vais t’expliquer !

« la grande « innovation » de la monnaie libre est SURTOUT de retirer le monopole de la création monétaire des mains de 0,001% de la population pour la mettre dans les mains de tout le monde.

On passe de fait, avec la monnaie « libre », de 0,001% qui ne foutent rien et qui vivent sur le dos des 99% qui produisent de la richesse, à 99% qui n’en bran-lent pas une (et qui font la manche quand leur DUDû (leur DU dû) n’est pas suffisant), qui AIMERAIENT vivre sur le dos des rares 1% qui sont suffisamment c0ns pour accepter de produire et/ou de vendre de la richesse.

Bon, il est vrai qu’ils ne le font pas très longtemps, et qu’en général ils arrêtent très très vite en comprenant que la monnaie libre est une arnaque style pyramide de Ponzi, ET qu’en plus de ça ils ne récupéreront JAMAIS ce qu’ils ont donné (mais ça, je vais y revenir deux phrases plus loin, ici : *).

Le problème est qu’ils sont en permanence et régulièrement remplacés par de nouveaux gogos etc… Et le système se maintient bon gré mal gré grâce au renouvellement permanent des sus-décrits nouveaux gogos, d’où le fait que la ML est une pyramide de Ponzi.

* Pourquoi ils ne récupèrent jamais leur mise de départ, alors que je rappelle que la base de toute économie saine EST justement l’équilibre entre ce que l’on donne et ce que l’on reçoit ?

Simple :

Quand un « 1% » cesse de produire/vendre, qu’il se retrouve à la tête d’une petite « fortune » en monnaie « libre », quelles sont les possibilités qu’il a de rééquilibrer « ses comptes » ?

– Attendre qu’un nouveau « 1% » propose une richesse.

Et que se passe-t-il lorsque cela arrive ?

– Il se retrouve en concurrence avec les 99% de glan-deurs qui n’ont fait QUE capitaliser leur DUdû.

A-t-il un avantage du fait qu’il est plus « riche » que les 99% de glandeurs ?

– Non, puisque les glan-deurs ONT à leur disposition tout un arsenal pour bai-ser le 1%, comme l’appel aux dons, mais aussi la manipulation, la coercition, la discrimination, etc.

Conclusion,

1- par essence, la ML incite à la gland-ouille,

2- les rares 1% qui produisent se voient systématiquement bai-ser par les autres

3- si l’un des 1% a le malheur de ne serait-ce qu’évoquer ce problème, il se fait éclater la chetron par les « leaders » (c’est ce qui est arrivé à FredB), les mafias, ces cyniques qui ont parfaitement compris le système de la monnaie « libre », et qui en sont le tenants, les gardiens, et au final les seuls bénéficiaires, mais ça, c’est ENCORE une autre histoire.

Vu ?

[…] https://alaingrandjean.fr/2016/12/20/monnaie-libre-desendettement/ […]

Je ne comprend pas très bien le sens de « libre » dans tout ca?

La monnaie est seulement libre de dette? Mais elle représente quoi alors? sur quoi est elle indexée?quelle richesse représente cette monnaie, et a qui sera t’elle distribuée prioritairement?

Bonjour

Oui c’est bien cela « libre de dette ». La monnaie étant créée ex nihilo elle n’est pas « indexée » sur une richesse. et quand on la crée il faut en effet des règles car on crée un pouvoir d’achat. Mais c’est déjà le cas avec la monnaie d’endettement. bien à vous. AG

Intéressant mais la monnaie peut elle être libre si elle circule sur un réseau privatif (le réseau euro) administré par une banque centrale et des banques privées ?

L’article n’intègre ni l’architecture ni la nature (logiciel libre) du réseau (social) que constitue une monnaie.

Une monnaie peut elle être régionale (comme l’euro) ou doit elle être mondiale ?

Bitcoin (qui fait l’objet d’un dénigrement hystérique de la part des banques et des promoteurs de monnaies concurrentes) ne peut pas être ignoré, ni comme invention technique, ni comme réseau testé avec succès depuis plus de 7ans.

bonjour et merci

déjà trop long pour un post, ce papier n’a pas pour but de dessiner une architecture d’ensemble mais de proposer une distinction conceptuelle et pratique majeure qui n’est malheureusement pas encore prise en considération par nos dirigeants; et bien sûr ce papier n’épuise en rien la question monétaire, bien à vous .

AG

Très flatté Alain que tu m’aies cité dans cet article.

Je voudrais apporter quelques précisions sur certaines des nombreuses questions que pose ton papier.

1 – Monnaie devenant libre par suite de l’annulation d’une créance.

Je reprends l’exemple de la créance (contrepartie d’une émission de monnaie d’endettement) qui devient irrécouvrable par suite de la défaillance du débiteur.

La monnaie reste bien en circulation. Ce qui a changé : c’est la contrepartie, soit dans l’exemple retenu la perte [mutation d’un compte d’actif (débit) vers un compte de résultat (débit)] enregistrée par la banque. A ce propos, comme les banques sont en général bénéficiaires, et c’est heureux, il s’ensuit – et c’est important – qu’elles détruisent plus de monnaies qu’elles n’en créent dans leur activité propre.

Parler de monnaie libre dans cette zone de circulation me paraît bien difficile.

2 – Monnaie libre émise par les banques par acquisition d’actifs (biens immobiliers et mobiliers, participations, etc.)

L’acquisition de ces actifs est fort heureusement limité par le coefficient de fonds propres et de ressources permanentes (Bâle II). Je ne sais pas où en est la réforme en cours (Bâle III ou IV).

3 – Que reste-t-il comme forme de monnaie libre ?

Il me semble que ce que tu appelles ici « monnaie libre » corresponde à ce que nous avons jusqu’à présent nommé « monnaie permanente ». Car je ne vois pas d’autre différence en pratique.

J’en rappelle la définition :

La monnaie permanente est une monnaie émise par la Banque centrale et mise à la disposition du gouvernement sans intérêt ni échéance de remboursement. Son enveloppe serait déterminée et autorisée par la voie parlementaire.

Elle donne lieu à l’écriture comptable suivante dans les comptes de la Banque centrale :

DEBIT : concours permanent à l’économie – CREDIT : Trésor public

A mon avis, son émission n’a rien à faire avec les comptes de la BCE.

4 – Autre inconvénient de la monnaie d’endettement

Comme tu le sais de longue date, je défends la théorie des parkings monétaires.

Il s’agit de l’épargne en banque [dépôts à terme (DAT) quel que soit le terme] ce qui comprend la masse M2 – M1, mais aussi les DAT de plus de 2 ans (PEL, notamment) qui, sauf erreur de ma part, sont classés dans une rubrique « placement ».

Cette épargne ne quitte jamais la banque dépositaire, ce que confirme la Banque d’Angleterre dans son bulletin du 1er trimestre 2014 (cf. traduction de Julia Grandjean). Elle est responsable du ralentissement de l’activité de production (PIB).

En fait, il n’y a que M1 qui circule et les destructions, liées au remboursement de la dette, réduisent M1. Pour que l’activité marche, à vitesse de circulation monétaire constante, il faut que les nouveaux emprunts dépassent non seulement les remboursements (destructions), mais aussi la variation à la hausse de la masse des DAT.

De mon point de vue, l’activité est atone et en voie de stagnation parce que ces 3 éléments sont de signe voisin de zéro. Leurs effets peuvent être appréhendés aujourd’hui par la comparaison des courbes des taux d’inflation et de croissance du PIB.

Plus la monnaie irrigue la sphère réelle, plus ces deux taux remontent dans un ensemble presque parfait.

Comme tu le sais le sujet est inépuisable.

Bien à toi.

Jean

Cher Jean

en effet je parle bien de ce que tu as appelé avec d’autres »monnaie permanente » en le généralisant un peu ; c’est bien une affaire de contrepartie au moment de la création monétaire. La définition que j’en propose ici est assez générale. Soit la contrepartie est une dette et c’est de la monnaie d’endettement soit non et c’est de la monnaie libre. Il est bien clair que la monnaie circule ensuite dans tous les cas.Le cas de la dette non remboursée est intéressant : la monnaie est d’endettement à sa création puis « se libère » du fait du non remboursement. C’est un cas intéressant car il permet d’affirmer que notre économie admet de la monnaie libre sans passer par la banque centrale.

Concernant le point 2 (les limitations liées à Bale) on est bien évidemment d’accord mais là aussi il est intéressant de rappeler qu’une banque peut créer de la monnaie certes avec des limites en monétisant un actif qui n’est pas une dette, l’actif est permanent (comme dans l’avance non remboursable de la Banque centrale) mais la monnaie pourrait être détruite (si et au moment où l’actif est vendu). concernant les « parkings » le rapport avec le propos de mon article est en effet assez clair : l’actif et le passif d’une banque « ne se parlent » pas et contrairement à ce qui est répété à tour de bras les banques ne font pas de la transformation d’épargne en prêt. Donc l’épargne est « collée » à leur passif sauf quand elle s’en décolle en passant en compte courant. je crois qu’on est d’accord.

amitiés

alain

Merci, cher Alain, pour ce billet très éclairant. Je trouve, en particulier, le vocabulaire « monnaie d’endettement » versus « monnaie libre » plus parlant que celui, initialement introduit par Gurley et Shaw, de ‘monnaie interne » versus « monnaie externe ». A noter que nous avons généralisé cette notion dans le contexte d’une économie monétaire de marchés financiers incomplets, avec dette collatéralisée dans Giraud, G. et A. Pottier (2015), « Debt-Deflation versus the liquidity trap: the dilemma of non-conventional monetary policy », Economic Theory (2016) 62: 383. doi:10.1007/s00199-015-0914-7.

(On y voit que, dans une économie à l’équilibre, le taux d’intérêt court est nécessairement égal au ratio de la quantité de monnaie libre divisée par la quantité de monnaie d’endettement en circulation. Par ailleurs, c’est ce ratio qui pilote l’inflation, voire la possibilité d’hyperinflation.)

A mon avis, l’une des raisons pour lesquelles beaucoup d’entre nous ont tant de mal à admettre que la monnaie puisse être libre est que cela jette une lumière crue sur le fait que la monnaie est un pur signe, qui peut fort bien ne reposer sur aucun actif réel qui lui préexisterait (or, argent, sel, femmes, ou quoi que ce soit d’autre). Nous avons tous fait l’expérience de l’angoisse que cela peut engendrer chez certains d’entre nous : « comment, la monnaie ne repose donc sur rien ? »… Parfois, certains vont jusqu’à accuser les Franciscains nominalistes du XVème siècle (Guillaume d’Ockham, Michel de Césenne, etc.) d’être responsables de cette déconnexion entre un signe et la chose qu’il représente. Mais historiquement, il a existé des monnaies sans contrepartie réelle dès avant la querelle nominaliste.

L’angoisse à laquelle il vient d’être fait allusion a partie liée, me semble-t-il, avec un autre débat, qui ne recoupe pas la dichotomie « endettement vs libre » mais vient la complexifier. Il s’agit de la distinction entre une monnaie qui signerait l’existence d’une valeur réelle qui lui préexiste versus la monnaie comme promesse de réalisation d’une valeur à venir. La première, patrimoniale (unité de compte et réserve de valeur), est tournée vers le passé, la seconde (unité d’investissement), vers l’avenir. C’est cette distinction qui a motivé, pour l’essentiel, la querelle entre banking school et currency principle, au début du XIXIème, à laquelle David Ricardo avait pris part.

Si on la croise avec la dichotomie « d’endettement vs libre », on obtient une matrice 2×2 dont les entrées fournissent l’essentiel des modèles monétaires que la plupart d’entre nous avons en tête. La monnaie d’endettement comme sanction d’une richesse déjà créée, c’est ce que le plus grand nombre se représente, bien que ce soit intrinsèquement contradictoire. La monnaie libre et patrimoniale, c’est la fiction sur laquelle reposent les manuels de micro-économie : la monnaie n’est qu’un voile, une pure unité de compte (sans dette) qui permet d’évaluer une richesse déjà créée, sans elle. D’où les robinsonnades qui circulent dans lesdits manuels, où l’on raconte que Robinson a d’abord inventé le troc pur avec Vendredi, avant de découvrir l’intérêt d’avoir de la monnaie. La monnaie d’endettement tournée vers l’avenir, c’est celle que créent les banques de second rang dans la plupart de nos pays, depuis l’abandon de l’étalon or. La monnaie libre tournée vers l’avenir, c’est celle dont nous avons besoin. Ces deux derniers types de monnaie ne sont pas contradictoires mais complémentaires.

Les monnaies complémentaires (locales) appartiennent tantôt au 3ème, tantôt au 4ème type, en fonction du détail institutionnel de leur émission. Mais le plus souvent, elles ressortissent au 3ème type dans la mesure où elles doivent être détruites au terme de l’échange (par exemple, quand elles sont fondantes : leur valeur diminue de manière automatique si je les thésaurise, ce qui revient à imposer un taux d’emprunt négatif et un taux de dépôt positif — ce qui, d’ailleurs, est déjà la situation, très paradoxale, que connaissent les banques sur le marché interbancaire de la zone euro).

A ce sujet, il peut être utile, je crois, de distinguer entre :

– nos besoins de financement de long terme (typiquement pour la transition écologique, cf. votre excellent livre avec Mireille Martini), qui nécessitent aujourd’hui de la monnaie libre tournée vers l’avenir (qui pourrait être émise par la BCE sous contrôle démocratique) ;

– le besoin de pallier les crises de liquidité que provoque la raréfaction de la monnaie d’endettement (privatisée, comme c’est le cas en zone euro), par exemple, en Grèce depuis 2011. C’est là que des monnaies complémentaires d’endettement tournées vers l’avenir sont très utiles.

C’est la juxtaposition des deux qui permettrait, sans doute, de conjurer la menace déflationniste.

Amitiés,

Gaël G.

Merci cher Gaël de ce long commentaire qui est éclairant et va plus loin que mon propos. il serait utile de disposer d’un doc de référence un peu complet maintenant!

Amitiés

Alain

Merci beaucoup à Alain Grandjean pour cet article et également à Gaël Giraud pour son commentaire très élégant sur le mécanisme 2×2 du croisement monnaie libre/endettement et monnaie valeur réelle/monnaie valeur en devenir.

Je me pose deux questions : la première est purement technique et porte sur le lien fait par Gaël Giraud entre monnaie libre et monnaie d’endettement. Selon votre idée, dès que la quantité de monnaie libre augmente, à monnaie d’endettement constante, le taux d’intérêt doit nécessairement augmenter ? Dans ce cas la monnaie libre risque de conduire à la hausse des TI sur le reste de l’économie et un effet stimulant sera contraint par un autre effet contraignant ? Par ailleurs, pourquoi comparer ces deux valeurs alors que la seconde est complètement endogène et donc très fluctuante ? Un ou plusieurs éléments doivent m’échapper…

La seconde question relève d’un prolongement de la thèse d’Alain Grandjean sur le plan externe : la création de monnaie libre au sein d’une zone monétaire conduit elle nécessairement à une dépréciation de la valeur externe de la monnaie ? A-t-on idée de l’impact sur la valeur externe du dollar des épisodes de monétisation par la Fed de la dette publique américaine (si de tels épisodes ont réellement eu lieu bien sûr) ? Surtout, dès lors qu’une économie s’autoriserait une telle pratique, n’y aurait-il pas de mesures de « rétorsion » ou de « mimétisme » dans le monde avec potentiellement à la clé une spirale inflationniste ?

En vous remerciant grandement pour les éléments de réponse qui pourraient être apportés !

Bonjour,

Cet article innove surtout dans le vocabulaire : pour moi, monnaie libre = planche à billets (ou « helicopter money »).

Les QE récents sont différents, ils ne font que gonfler des bulles car ils n’atteignent pas les consommateurs.

A part ça, il est clair qu’il est plus que temps d’arroser un peu l’économie réelle, comme on dit, mais de façon ciblée pour que tout ne parte pas en importations d’extrême-orient et en émissions supplémentaires de GES.

Alain,

Je parcours régulièrement avec un vif intérêt ton blog.

Dans le cadre des débats de la future campagne présidentielle, pour nous évader des discussions épistémologiques il importe de promouvoir des solutions pratiques. A partir d’un postulat de mutation d’une monnaie unique en monnaie commune, qui conserve l’€uro comme support des échanges externes, le franc libre géré par la Banque de France, serait affecté à usage exclusivement interne. Dans ce cas il convient aussi d’intégrer une autre notion, celle d’équilibre ou d’excédants non pas budgétaire, mais monétaires afin que cette monnaie libre reste uniquement cantonnée à la circulation interne en évitant les fuites par transformation.

Avec le montant des émissions régulées, la vitesse de rotation serait aussi déterminante pour alimenter les activités de services, de productions locales et régionales non délocalisables, sans oublier le nouveau sujet qui anime actuellement les sphères politiques, le financement du revenu de base universel.

Nous pourrions revenir à des pratiques qui ont eu cours pendant les 30 glorieuses, avant 1973.

Jeune industriel, disposant d’une carte d’exportateur, j’allais négocier des crédits de trésorerie à la banque de France, suivant mes perspectives d’activité. L’enveloppe globale étant ensuite réescomptable par l’intermédiaire d’une banque de second rang.

Un autre avantage, les comptes EFAC qui permettaient la conversion par des devises surévaluées, ainsi lorsque le cours du US $ était à 3,80 pour 1 franc, j’étais remboursé avec une prime sur un taux convertible de : 4,20 $. (Exportation Frais Accessoires, à partir 1er Mai 1948.)

Dans les modalités exposées pour la création de monnaie libre, avec le rachat d’obligations il est proposé l’émission de bons du trésor spéciaux, rachetables par la banque centrale. N’est-pas une référence aux effets MEFO initié par Hjalmar Schacht, le banquier d’Adolf Hitler. (Sur injonction de son éditeur, Pierre AUNAC avait supprimé tout un chapitre de son bouquin sur cette particularité qui a engendré un formidable potentiel militaire destructeur.)

La dotation directe aux citoyens peut aussi être envisagée pour financer un futur revenu universel.

Soyons sans illusions, ces suggestions ne peuvent être retenues que si nous nous libérons des contraintes non seulement réglementaires mais surtout intellectuelles et mentales qui ont motivées les rédactionnels de loi de 1973 ainsi que des accords européens consécutifs au traité de Maastricht. Seule la préconisation de François ASSSELINEAU, Fondateur de l’UPR, d’un Frexit, comme les Anglais, peut nous affranchir.

Merci Jean-Augustin, je viens de faire un article sur l’euro; reparlons-en, bien à toi . AG

Encore merci pour cet article . Ce que je comprend c’est quand j’acheté un besoin futiles, je pénalise quelqu’un qui avait un besoin bien plus utile.

Ou est la régulation des banques actuellement dans tout cela ? Jean marc Jancovici dit que le banquier doit maintenant rentrer dans votre vie avant de vous financer.

@abadie; j’ai écrit pas mal de choses sur la régulation bancaire, je ne peux que vous suggérer de lire le livre qu’on a écrit avec Mireille Martini : financer la transition énergétique; aux éditions de l’ atelier; bien à vous.AG

Depuis mars 2017, il existe une monnaie dite libre :

https://forum.monnaie-libre.fr/

[…] Enfin, il est possible de changer en profondeur les modalités de création monétaire, comme nous l’avons proposé dans le livre « La monnaie dévoilée » en 1997. La monnaie scripturale, celle qui nous sert dans la majorité de nos échanges, pourrait être créée, non pas par les banques « de second rang », mais par la Banque Centrale, si ce n’est exclusivement, au moins en grande partie. De multiples propositions existent en ce sens[5] et nous avons notamment dans ce blog écrit un post sur les avantages que présenterait une monnaie libre par rapport au système actuel fondé sur une monnaie d’endettement. […]