Les banques créent de la monnaie d’un simple jeu d’écritures[1], en particulier à l’occasion des crédits qu’elles accordent. Cette évidence est, curieusement encore contestée, même dans les « milieux autorisés », comme nous l’avons vu dans ce blog. C’est pourquoi, j’ai demandé à Pierre Cailleteau[2], l’auteur d’un ouvrage passionnant, « La vulnérabilité du système financier mondial[3] » de m’autoriser à retranscrire un passage de son livre (pp 96 -97) qui explique de manière lumineuse pourquoi ce fait empirique n’est pas encore reconnu. Ce passage montre aussi que de nombreux économistes peuvent relayer des théories fausses sans se soucier de vérification empirique. Après avoir cité ce passage, nous lui apporterons quelques compléments et nous en tirerons quelques conclusions plus globales sur la « science économique ».

Extrait du livre « La vulnérabilité du système financier mondial » (pp96-97)

« Dissiper la confusion sur la création monétaire

La question de la création monétaire reste d’une grande confusion avec des théories qui continuent de s’opposer.

L’observateur occasionnel de la finance aura sans doute été étonné pendant la crise du caractère non conclusif de ces controverses, à tel point que la Banque d’Angleterre, a cru bon de publier des rapports en 2014[4] sur le sujet et de donner « sa vérité ». Ces publications qu’on peut penser autorisées (car si la Banque d’Angleterre, qui est dans le métier depuis plus de trois siècles ne sait pas ce que créer la monnaie veut dire…) ont été accueillies avec consternation par les « camps opposés ». En effet elle renverse quelques idées reçues, présentes dans la plupart des manuels de macro-économie.

Trois thèses concurrentes expliquent la création monétaire privée, i.e. celle des banques, qui représente 97% de la monnaie recensée par les agrégats monétaires

-La théorie de l’intermédiation voit les banques comme des intermédiaires entre des déposants et des emprunteurs, autrement dit, comme des fonds d’investissement (SICAV…). Les banques, selon cette thèse, ne créent pas la monnaie mais l’allouent. Donc pour pouvoir prêter, les banques doivent d’abord collecter des dépôts. Cette thèse est intuitive, mais erronée. Les partisans de cette théorie contestent de ce fait que les banques aient quoi que ce soit de « spécial ». La liste des soutiens de cette thèse est pourtant intimidante : Keynes (même s’il a évolué au cours du temps) ; Tobin, Gurley et Shaw… Une partie des manuels s’inspire de cette approche.

-La théorie de la réserve fractionnaire a pour elle des économistes non moins prestigieux tels que Marshall, Samuelson, Stiglitz. L’idée est que le système bancaire crée de la monnaie, pas les banques prises individuellement : un dépôt dans une banque sera recyclé en prêt, moins un pourcentage gardé en réserve à la banque centrale, la banque jugeant improbable que tous les déposants viennent chercher leur argent en même temps ; l’argent ainsi prêté sera ensuite redéposé en partie dans une autre banque qui en reprêtera elle-même une partie, etc. A tout moment, le système aura ainsi créé plus de dépôts que ceux placés initialement dans les livres de chacune. Le corollaire de cette théorie est le multiplicateur monétaire : la banque centrale piloterait par son contrôle de la base monétaire (dont les réserves des banques) la masse monétaire (les crédits). Ceux des manuels qui n’épousent pas la première thèse se reportent en général sur celle-ci.

-La théorie de la création de crédit (« out of nothing » ou « out of thin air ») a des partisans dans le secteur académique (Wicksell, Hahn, Schumpeter…) mais surtout fait l’objet aujourd’hui d’un relatif consensus dans le secteur officiel, la Banque d’Angleterre, la Fed, la BCE et le FMI s’étant rangés dans ce camp. La thèse défendue est que les crédits font les dépôts et que les banques seules peuvent prêter des fonds à certains agents, sans en soustraire à d’autres. Paradoxalement, il s’agit de la thèse la plus en vogue à la fin du XIX° siècle et au début du XX° siècle, supplantée pendant quasiment un siècle par les autres théories.

La théorie de la création monétaire d’un trait de plume(« out of thin air ») est la seule néanmoins qui résiste à l’expérience.

L’idée que les banques sont des intermédiaires passif est difficile à réconcilier avec l’explosion du crédit (masse monétaire). D’où viendraient les dépôts pour entretenir cette dynamique ?

L’idée que les banques accordent des prêts en fonction de l’extension ou de la constriction de la base monétaire par la banque centrale ne correspond pas à l’observation[5] d’autant que, dans certains pays avancés comme au Canada ou au Royaume-Uni, il n’y a même plus de réserves obligatoires.

Pour la première fois de l’« histoire » (ce qui est révélateur du faible intérêt porté à la vérification empirique par les économistes monétaires), un économiste a fait une expérience en 2014 : avec un groupe d’observateurs indépendants il a fléché, autant que possible le processus de prêt d’une petite banque, montrant que le prêt avait été accordé sans vérifier les contraintes de réserve obligatoire ni exiger la constitution d’un dépôt préalable mais bien « out of thin air » sous la seule contrainte des ratios prudentielles, et bien sûr de l’opportunité commerciale.[6]

Le fait que la théorie de la création monétaire d’un trait de plume s’impose timidement ouvre un univers d’interrogations : l’idée du multiplicateur monétaire perd en pertinence ; l’idée que la banque centrale contrôle la masse monétaire ou même la base monétaire est erronée ; de nombreux manuels d’économie à réécrire. »

Quelques compléments sur la création monétaire

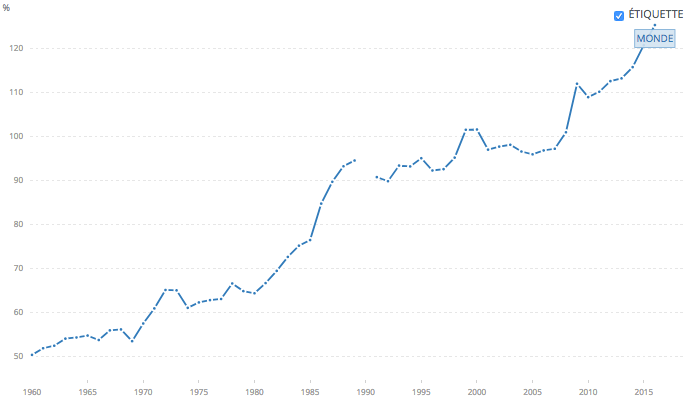

Il peut sembler étonnant que les deux premières théories soient encore crues et enseignées. Les statistiques sur la croissance de la quantité de monnaie en circulation montrent à l’évidence qu’elle ne peut résulter de la simple « épargne préalable » (théorie 1). Le graphique suivant montre que de1960 à 2015 la masse monétaire a cru beaucoup plus vite que le PIB (et ce n’est pas le cas de l’épargne qui ne peut croitre beaucoup plus vite que le PIB) .

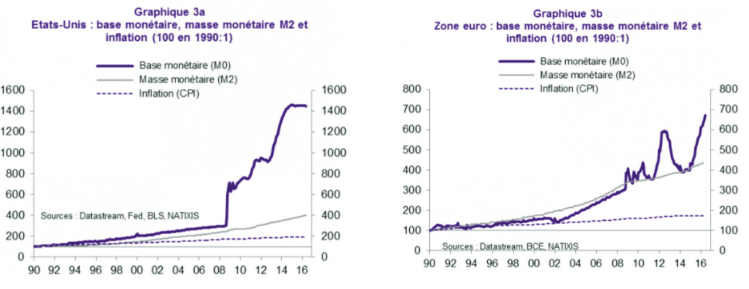

Quant à la théorie du multiplicateur monétaire (conséquence directe de la théorie 2), effectivement encore largement enseignée, il est facile de montrer qu’elle est fausse. Les graphiques suivants [7] montrent, par exemple, l’absence de connexion entre base monétaire et masse monétaire.

Pourtant, et c’est stupéfiant, de nombreux économistes continuent à enseigner des conceptions manifestement fausses de la création monétaire (sans dire qu’elles sont fausses) ; d’autres, continuent à les utiliser, notamment dans des modèles macroéconomiques, ce qui les rend évidemment caducs, point que nous avons développé avec Gaël dans une note critique sur ces modèles. C’est évidemment, un problème très sérieux compte-tenu du rôle majeur de la création monétaire et de la politique monétaire dans l’économie.

Quelques conclusions

1 L’économie est une discipline qui peut être confrontée aux données empiriques. Il est possible de trancher entre théories en s’appuyant sur les faits. Il est possible de faire la part du vrai et du faux.

2 Le pluralisme en économie a donc des limites : il n’est pas sérieux de la part des économistes qui le font de continuer à enseigner ou propager des théories fausses sans le dire ; il n’est pas sérieux non plus de donner à penser que l’économie serait une discipline purement politique ou idéologique.

3 A l’inverse, il est essentiel de débusquer les erreurs fondamentales qui peuvent être dissimulées derrière une mathématisation à outrance (comme c’est le cas des modèles d’équilibre général qui ne représentent pas la création monétaire). Mathématiser une théorie ne la rend pas juste pour autant.

Notes

[1] Nous avons expliqué le mécanisme comptable qui est à l’origine de la création monétaire dans le livre La monnaie dévoilée écrit avec Gabriel Galand en 1997.

[2] Pierre Cailleteau a travaillé dans le secteur public (FMI, BRI, Banque de France) et privé (Moody’s, Amundi Asset Management, Lazard).

[3] Economica, 2018. Préface de Jean-Claude Trichet, gouverneur de la Banque de France de 1993 à 2003, puis président de la BCE de 2003 à 2011.

[4] Money creation in the modern economy, by Michael McLeay, Amar Radia and Ryland Thomas of the Bank’s Monetary Analysis Directorate, Quarterly Bulletin 2014 Q1. Voir le texte original sur le site de la BoE ou Télécharger sur ce blog la traduction en français

[5] Voir Banque Centrale Européenne, « The supply of money-bank behaviour and the implications for monetary analysis », Bulletin mensuel, October 2011.

[6] R.Werner, « Can banks create individually credit out of nothing ? Thetheoriess and the empirical evidence » Interantional review fo Financial Analyis, vol.36, december 2014, p.1-19

[7] Ces graphiques de Natixis sont issus d’une présentation réalisée par Jezabel Courrey-Soubeyran, lors d’un cours à PSE, qui explique très bien les failles de la théorie du multiplicateur monétaire.

16 réponses à “La monnaie est créée, ex nihilo, d’un simple jeu d’écritures par les banques : un fait empirique”

Merci pour ce rappel que seule la troisième théorie est réellement valide. Il ne s’agit que d’une observation comptable. Toutefois, il faut quand même rappeler qu’elle n’est valide qu’à condition de prendre en compte la contrainte de liquidités qui s’impose aux banques. Sans cette contrainte il n’y aurait tout simplement pas de politique monétaire possible. Or, bien que limitée, elle existe. Ce qui fait qu’on a une monnaie qui est quasi-endogène mais qui conserve quelques éléments exogènes comme la fixation du taux d’intérêt ou la disponibilité des liquidités.

Il est bon de clarifier cette question car même mes étudiants ingénieurs financiers n’en ont souvent aucune idée.

Je mettrai cependant une nuance.

La théorie de la création de crédit « out of nothing » est bien la bonne mais … il faut préciser qu’il y a deux limites pour les banques privées.

Le coefficient de réserve fractionnaire ( utiliser par la chine avec un coefficient variable parfois de 20% mais dont le coefficient est si faible en Europe qu’il n’a aucun effet) qui peut freiner le crédit ( il a plus de mal à le relancer !) et donc la création monétaire.

Le ratio de solvabilité qui limite le crédit en fonction des risques moyen de ces crédits et des fonds propres supposées les couvrir (appartenant aux actionnaires) pour tenter de piloter la probabilité de faillite (objectif 1%…même si cela ne marche pas bien car les modèles sont parfois impossible à calibrer).

@denis et @nicolas; vous avez raison bien sûr et nous sommes d’accord; il y a des limites à la création monétaire; sujet que nous avons largement développé dans le livre « financer la transition » avec Mireille Martini.

J’exprimerai les choses ainsi pour les synthétiser : la monnaie qui circule dans l’économie est aujourd’hui créée très majoritairement par les banques « d’un simple jeu d’écritures » et ce pouvoir est limité par des contraintes réglementaires (ratios de solvabilité, de liquidité, réserves obligatoires ) ou autres (les taux d’interêt fixes par les banques centrales jouent un rôle qui peut limiter) qui sont à la main des « autorités monétaires » . Bien cordialement . AG

L’argent est créé lors du prêt mais aussi détruit lors du remboursement par le jeu des écritures, il reste les intérêts qui vont à la banque et rémunèrent les dépots, et les crédits en cours non encore remboursés. Il me semble que ces derniers (intérêts et crédits en cours) représente la création monétaire effective.

@clerissi. Je réponds rapidement. La création monétaire nette est le solde du flux de création et de destruction, c’est exact. Mais les intérêts ne sont pas inclus dans la création monétaire (qui est une affaire de bilan pas de compte de résultat). Bien à vous . AG

@Alain Grandjean, effectivement c’est une erreur de ma part d’avoir inclus les intérêts dans la création monétaire, merci d’avoir corrigé.

Concernant Keynes, il a commencé d’écrire sur la monnaie à une époque où l’abandon de l’étalon-or était un objet de débats. La monnaie actuelle est issue d’un jeu d’écritures mais jadis, il y a eu une période où la monnaie scripturale était liée à des dépôts en or et en argent dans de nombreux pays. Certaines théories ont pu dans le passé avoir des justifications empiriques qu’elles ont perdues.

La monnaie créée ex nihilo est par ailleurs inscrite à l’actif (créance sur l’emprunteur) et au passif de la banque (dépôt). La banque a une créance qui va être remboursée à terme, alors que le dépôt est exigible à vue. Quand la banque fait un prêt immobilier, le dépôt quitte aussitôt en bloc le compte de l’emprunteur pour aller sur celui du vendeur du bien (qui peut avoir recours à une autre banque). C’est la « transformation bancaire », qui repose sur la confiance et sur la possibilité de se re-financer auprès de la banque centrale et du marché inter-bancaire. Les banques ne sont pas des « créateurs » omnipotents.

Monsieur Grandjean bonjour,

Par définition, toute mesure est définie comme suit : Mesure (M) = nombre d’unités (n) x valeur de l’unité (u).

En effet, si l’on demande, par exemple, à un habitant de l’Euroland combien il possède de monnaie dans sa poche, il répondra 17 Euros, à un Américain il dira 54 Dollars, à un Argentin il présentera 107 Pesos, etc.

Donc (et c’est un truisme), la monnaie est : M = n.u dont la différentielle est : dM = n.du + u.dn

La résolution de cette équation montre sans ambiguïté qu’il existe 4 et seulement 4 façons d’agir sur la monnaie, à savoir (sans entrer dans les détails analytiques) :

1- dn = 0 et : du = 0 donc : dM = 0

2- dn > 0 et : du 0 donc : dM > 0

4- dn > 0 et : du = 0 donc : dM > 0

Or, dans ses agissements un banquier ne peut se soumettre qu’aux 2 premières possibilités. En effet :

1- s’il refuse un crédit : dn = 0 et du = 0 d’où : dM = 0 (pas de création)

2- s’il octroie un crédit non couvert par des versements : dn > 0 et du 0. Pour ce faire, il est nécessaire d’avoir : du > 0 avec dn = 0 (possibilité 3). Dans ce cas, il serait alors possible d’accroître le nombre n d’unités pour garder la valeur u constante, soit : du = 0 avec dn > 0 (possibilité 4). En conséquence, la seule méthode pour augmenter la richesse est d’accroître la valeur u de l’unité : tout autre mesure étant vouée à l’échec.

= = = = = (CONSEQUENCE) = = = = =

Si aujourd’hui 1 € permet d’acquérir 1 kg de pâtes et que demain leur prix chute à 0,9 €, alors le consommateur disposera dans son escarcelle de 0,1 € supplémentaire et se sera ainsi enrichi. Donc, le nombre n d’unités est toujours constant (1 = 0,9 + 0,1) mais la valeur u de l’unité s’est accrue, soit : dn = 0 avec du > 0, puisqu’elle consent à l’acquisition d’une quantité supérieure de bien.

Toutefois, ce ne peut être que le travail (énergie) supplémentaire fourni qui, en accroissant la productivité, provoque cette diminution. Il est ainsi possible de défendre que « la monnaie qui doit être considérée est celle que le consommateur détient en sus après une baisse de prix, et non plus celle qui circule du consommateur au fournisseur ».

Ce n’est que postérieurement que le consommateur disposant de cette monnaie supplémentaire peut utiliser à sa convenance (sous réserve des contraintes extérieures qui s’appliquent sur lui) pour l’achat d’un autre bien ou service.

Il est possible de résumer ceci en exhibant que « le travail supplémentaire exercé par le fournisseur est transformé en monnaie supplémentaire détenue par le consommateur ».

Cette transformation montre que la création de richesses (dotations initiales), et non pas leur répartition, ressortit à la physique et cela change tout. Si la distribution d’un gâteau est toujours relative à une décision humaine, la recette en est totalement écartée car elle relève de la physique/chimie. En effet, qu’importe si un individu désire « voir Syracuse » ou « le pays du matin calme », acquérir un lave-vaisselle ou un abonnement à l’opéra, etc. Ce qui importe est de savoir suivant quels phénomènes, l’individu peut-il effectuer son choix ? Ce n’est pas le choix stricto sensu qu’il faut connaître mais sa réalisation. Sachant que c’est la monnaie qui l’autorise, il faut donc maîtriser sa genèse. Il est donc impératif de raisonner en physicien et non plus en comptable car tous les phénomènes de création sont strictement indépendants de l’Homme, au contraire de leurs applications où sa présence est exigée.

Il est à remarquer que « plus la productivité est élevée, plus il existe de travail (énergie incluse dans le bien) qui circule du fournisseur vers le consommateur, et moins de monnaie circule en sens inverse ».

Ceci est strictement conforme aux faits mais absolument contraire à la doxa (assimilée à un dogme).

La procédure exprimée ci-dessus correspond tout à fait à celle qui est effectuée quotidiennement, dans leurs activités, par toutes les entreprises, quelles qu’elles soient, à savoir : toujours exercer un travail (énergie) supplémentaire pour accroître la productivité afin de diminuer le prix de revient. Personne ne conteste maintenant que c’est la dépense profuse d’énergie depuis deux siècles qui a permis le passage d’une société de subsistance à une société d’abondance, mais inexorablement avec la production de plus en plus importante de déchets (matière et énergie) impliquant les dégradations environnementales constatées maintenant.

= = = = = (CONCLUSION) = = = = =

toutes les actions qui ne nécessitent pas l’exécution d’un travail (énergie) ne créent jamais de monnaie. Seule l’exécution d’un travail (énergie) supplémentaire est susceptible d’en créer.

Mes respects

Pierre Campergue

Monsieur Grandjean bonjour,

= = = = = (REVISION) = = = = =

Je suppose qu’une erreur de transmission s’est produite, ce qui rend mon commentaire précédent totalement incompréhensible : le signe inférieur à, ou plus petit que n’ayant pas été pris en compte.

Je reprend ci-dessous les quatre possibilités d’évolution de la monnaie, sachant quelles sont toutes recensées par celles-ci. aucune autre possibilité ne peut exister.

1- n = constante et : u = constante donc : M = constante

2- n = augmente et : u = diminue donc : M = constante

3- n = constante et : u = augmente donc : M = augmente

4- n = augmente et : u = constante donc : M = augmente

Or, dans ses agissements un banquier ne peut se soumettre qu’aux 2 premières possibilités. En effet :

1- s’il refuse un crédit : n = constante et u = constante d’où : M = constante (pas de création)

2- s’il octroie un crédit non couvert par des dépôts : n = augmente et u = diminue d’où M = constante (pas de création).

Mes respects.

Monsieur,

j’ai tenté de suivre votre long raisonnement, mais je me suis épuisé (je ne suis en rien spécialiste !) mais simplement mon petit doigt (qui peut aussi me tromper mais pas sur! …) me dit que vous êtes hors sujet !…

je précise : le sujet introduit par Alain Grandjean est la création monétaire, ses modalités : ou et comment se crée la monnaie. Il me semble que vous parlez d’un autre sujet qui est l’érosion monétaire dans le temps, ses rapports avec la production physique et les rapports entre différentes monnaies. Cela laisse de côté la question, essentielle pour maitriser l’outil, du moment de la création qui est si largement occulté par les auteurs ?…

Monsieur Grandjean,

Merci pour cet article, dont je relance les discussions plusieurs mois après son écriture !

Voici ma question : lorsque les banques commerciales créent de la monnaie pour octroyer des crédits, doivent-elles verser, sur la valeur du prêt, un intérêt à la banque centrale ? Il me semblait en effet, que c’est la banque centrale qui autorise les banques commerciales à créer de la monnaie (un montant fixé selon la conjoncture) mais que pour réguler le flux de la création, chaque création impliquait le versement d’un intérêt à la banque centrale (au taux de refi). D’où, à ma connaissance, le lien entre les variations des taux directeurs (et particulièrement le refi) avec les taux des crédits aux consommateurs et entreprises.

Si cette explication est bonne, cela ajoute une « limite » non négligeable à la création monétaire (comme les réserves obligatoires, la solvabilité, la liquidité).

Merci d’avance pour vos retours.

[…] https://alaingrandjean.fr/2018/10/03/monnaie-creee-ex-nihilo-dun-simple-jeu-decritures-banques-empir… […]

Aucune banque n’a le droit, et n’a jamais eu le droit, de créer de l’argent ‘ex nihilo’… 🙂

[…] a révélé un processus tenu jusque là soigneusement caché du grand public, à savoir la création monétaire à partir de rien, mais en créant de la dette. Avant elle, ce processus apparaissait purement technique, comme un […]

[…] Il y a trois grandes « théories » explicatives des variations de la quantité de monnaie dans une économie (voir [4] et [6]). Une seule est exacte et empiriquement fondée. Ce sont les banques de second rang (le plus souvent privées et à but lucratif) qui créent la monnaie, ex nihilo, généralement à l’occasion des prêts qu’elles consentent ; ce peut être aussi quand elles acquièrent un actif. Les opérations inverses détruisent la monnaie créée. Ce pouvoir est bien sûr encadré par une série de contraintes juridiques. […]