L’objectif de réduction du déficit public français est justifié par les règles européennes[1] en la matière ainsi que par la peur des marchés financiers. Cette dernière est double. D’une part, c’est une peur que les marchés financiers exigent des taux plus élevés, augmentant ainsi la charge d’intérêts de la dette (près de 53 Mds€ en 2023, soit plus de 1,9% du PIB[2]) qui pèse de plus en plus sur le déficit. D’autre part, c’est la peur d’une hausse incontrôlée de la dette publique (de 3101 Mds€ soit 110 % du PIB fin 2023[3]) qui conduit les autorités à adopter une trajectoire budgétaire convergeant vers un excédent primaire[4] nécessaire pour éviter l’effet boule de neige. Cette note vise à montrer que les marchés financiers n’ont pas tous les pouvoirs et que les autorités européennes ont de sérieuses responsabilités dans cette situation et une capacité à agir.

1. La dette publique : épée de Damoclès ou faux problème ?

Avant d’aller plus loin, il est utile de faire état de quatre constats.

La question de la dette publique n’est pas une lubie

Précisons au préalable que l’objet de cet article n’est absolument pas de laisser penser que la dette publique serait un sujet à prendre à la légère. Il y a eu au cours de l’histoire de nombreuses crises de la dette publique avec des conséquences économiques et sociales désastreuses sur les pays concernés. Il est cependant important de comprendre quels sont les contextes économiques et politique à l’origine de ces crises. En effet, sur ce sujet, tous les pays ne sont pas égaux : le fait de disposer d’une monnaie convertible et utilisée par d’autres nations dans le commerce international limite le risque de crise de ce type[5].

Prenons le cas du Liban[6] dont la dette publique est insoutenable à 280 % du PIB et qui a fait défaut en 2020. « Pire crise économique au monde depuis le milieu du XIXe siècle. Voilà ce que vit le Liban depuis 2019, qui a subi une contraction surréaliste de plus de 60% de son Produit intérieur brut en 4 ans, dont la monnaie a perdu 98% de la valeur, qui a souffert de taux d’inflation ayant parfois avoisiné 200%, dont la population au seuil de la pauvreté atteint désormais les 80%. »[7] Les déficits commerciaux incontrôlés qui se terminent en crise de change (en épuisant les réserves de change de la banque centrale) rendent inopérante toute action de la banque centrale, qui comme nous allons le voir peut jouer un rôle important sur le niveau des taux d’intérêt des obligations publiques.

Par ailleurs, notre propos n’est pas non plus d’affirmer qu’il est possible de faire n’importe quoi en matière budgétaire . La première ministre britannique Liz Truss a dû démissionner à la suite de l’annonce d’un « mini-budget » fin 2022, dans lequel des baisses d’impôts très significatives pour les plus aisés n’étaient pas financées. La livre a chuté, les taux d’intérêt sur les bons du Trésor ont augmenté ainsi que les taux sur le marché hypothécaire, menaçant les ménages et exacerbant la crise du logement.

Il n’existe pas de plafond arithmétique de soutenabilité de la dette publique.

Il n’est pas possible de déterminer un ratio de dette publique sur PIB au-delà duquel la dette publique serait insoutenable. Celle du Japon s’élève à plus de 240% du PIB[8] mais elle est détenue majoritairement par les résidents ; le Japon n’est pas en faillite. Le « juge de paix » n’est pas la valeur du taux dette/ PIB mais la capacité des États à se financer. L’Italie par exemple dont la dette est de 130% du PIB place très facilement sa dette[9]. Elle a été sursouscrite 15 fois début janvier 2025.

La baisse du déficit public peut accroître le ratio dette /PIB

La croissance de la dette publique de l’année n à l’année n+1 est environ[10] égale au déficit de l’année n. Pour autant une baisse de ce déficit peut conduire les années suivantes à une hausse du ratio dette/PIB, en réduisant le PIB et les recettes fiscales[11]. C’est qui a été observé dans le cas de la Grèce par exemple : sa dette publique ne s’est jamais significativement réduite en proportion du PIB « malgré » plusieurs plans d’austérité[12].

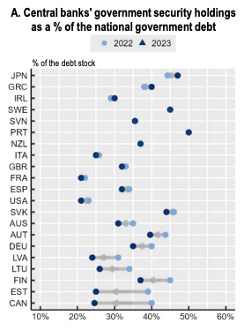

Les banques centrales jouent un rôle clef

Enfin, les banques centrales jouent un rôle clef. En 2023, les banques centrales d’un panel de 21 pays de l’OCDE détenaient en moyenne 33% de la dette publique de leur pays. Ce niveau atteint près de 50% pour la Bank of Japon.

Source : Global Debt Report 2024, OCDE, Figure 1.21 A (p. 43)

Conclusion : la dette publique est un sujet à prendre au sérieux mais pas au point de lui subordonner toutes les décisions budgétaires et macroéconomiques, et où la BCE a un rôle clef à jouer.

Passons maintenant à la question centrale. Si la dette publique peut alarmer les marchés financiers c’est à cause de l’effet boule de neige qui se matérialise quand le taux d’intérêt de la dette est supérieur au taux de croissance de l’économie. Dans le cas inverse la dette peut augmenter sans difficulté pour l’État concerné. Il est donc essentiel de comprendre comment se fixe ce taux d’intérêt, sachant qu’il s’agit pour l’essentiel du taux sur des émissions obligataires de 10 ans et plus ; on va se limiter dans le raisonnement à cette maturité.

2. La fixation des taux d’intérêt court et long terme

Constatons tout d’abord que la dette publique française coûte un peu plus cher en ce moment (3,3% pour les obligations à 10 ans fin janvier 2025, alors que leur taux était négatif en 2020 en moyenne annuelle et n’a cessé de croitre depuis[13]). Cette hausse se décompose en deux termes :

- la hausse du « taux étalon » (celui des obligations allemandes)

- la hausse de l’écart (le spread) entre la dette allemande et la dette française (0,8% fin janvier 2025).

Le taux étalon a augmenté au cours des derniers mois.

Première raison, prévue et annoncée antérieurement : pour faire face à l’inflation, la BCE a progressivement mis fin à sa politique d’achat de titres sur les marchés financiers (le quantitative easing) à partir de 2022. Elle a arrêté d’acheter de nouvelles obligations publiques en juillet 2022[14]. Son stock a alors cessé d’augmenter. A partir de mars 2023, elle a cessé de réinvestir la totalité des montants venus à échéance pour finalement arrêter totalement les rachats de dettes publiques le 1er janvier 2025[15]. Depuis son stock diminue. L’impact de cette mesure est très significatif. Une étude de la Banque centrale allemande (la Buba) montre qu’un allongement de la période de réinvestissement de 6 mois équivaut à 400 Mds de Quantitative Easing en termes de stimulus à l’économie[16].

La BCE est ainsi revenue à une politique conventionnelle de refinancement des banques commerciales[17]. Désormais, seules les banques et autres investisseurs achètent des obligations publiques et compensent ainsi la réduction du stock de la BCE en gonflant leur bilan. Mais cela s’accompagne d’une hausse des taux, ces acteurs étant plus gourmands que la BCE et n’ayant plus l’assurance de pouvoir lui revendre les obligations en dernier ressort.

Cela démontre le rôle majeur de la BCE dans la détermination des taux d’intérêt long terme. Face à une forte émission obligataire[18] les « marchés financiers » exercent une pression qui peut donc être plus ou moins contrebalancée par la BCE (en fonction de sa propre décision ).

Deuxième raison, comme les marchés des capitaux sont interconnectés, le taux étalon de la zone euro dépend aussi des taux sur le dollar (en janvier 2025, le taux du bon du Trésor américain à 10 ans est de 4,6% en hausse de presque 1 point par rapport à septembre 2024).

Mais, face à cela, la BCE a également une marge de manœuvre, du fait de la forte baisse de l’inflation à 2,4 % sur l’année 2024. Elle peut continuer à baisser son taux à court terme (2,9% en février 2025[19]). Cette baisse des taux à court terme influence les marchés et le « taux étalon » tant que la BCE fait comprendre qu’elle va poursuivre (ou au moins ne pas renverser) la tendance. Certes, la BCE ne peut mener une politique divergente de celle de la Fed que dans une certaine mesure. Mais l’inflation américaine s’est elle aussi calmée. En outre, le Conseil européen (qui a la compétence dans le domaine de la politique de change) pourrait de concert avec la BCE[20] également envisager de voir baisser le taux de change euro/dollar (aujourd’hui d’environ 1 pour 1).

Conclusion sur ce premier point : l’action de la BCE a une influence forte sur les taux longs ; les marchés financiers ne sont pas tout-puissants face à elle.

Le spread Allemagne-France

Comme indiqué, l’écart de taux entre les obligations allemandes et françaises est de 0,8%. Au début des années 2010, lors de la crise de l’Euro les écarts de taux entre les pays européens ont atteint des sommets : le taux à 10 ans espagnol et le « 10 ans italien » étaient supérieurs, respectivement, de 6, 4% et 5,4 % au « 10 ans allemand ». Cette crise a été stoppée par une phrase de Mario Draghi (la célèbre « whatever it takes) suivie de la mise en place d’un dispositif l’OMT matérialisant la possibilité pour la BCE de se porter prêteur en dernier ressort.

A l’inverse, c’est la BCE qui a mis la Grèce à genoux, fin juin 2015, en réduisant le robinet des liquidités aux banques grecques. Elle l’a fait car les conditions d’activation de la ligne de liquidité d’urgence n’étaient pas remplies. C’était donc une décision prise au sein de l’Eurogroupe.

La BCE dispose depuis 2022, d’un Instrument de protection de la transmission (IPT), qui permet des «achats sélectifs sur le marché secondaire de titres émis dans des territoires connaissant une détérioration des conditions de financement non justifiée par les fondamentaux propres à chaque pays, afin de contrer les risques pesant sur le mécanisme de transmission, dans la mesure nécessaire». Il est prévu que le déclenchement de l’IPT suppose que quatre critères soient satisfaits : 1) le respect du cadre budgétaire de l’Union, 2) l’absence de déséquilibres macroéconomiques graves, 3) une dette publique viable et 4) des politiques macroéconomiques saines et durables.

On voit donc que la BCE n’est pas démunie. Même si elle a décidé de mettre fin aux politiques de QE, elle a encadré la possibilité institutionnelle d’y avoir recours de nouveau. Les règles de l’activation de l’IPT sont faites pour des situations exceptionnelles où malgré le respect des règles budgétaires européennes, la situation de la dette publique d’un État-membre se détériore. Dans ce cas la BCE a la main. Elle ne l’a plus pour un État qui ne respecterait pas les trajectoires budgétaires, c’est-à-dire, précisément, qui serait dans la situation où la procédure de déficit excessif a été menée au bout et où le Conseil déclare que l’État-Membre est en contravention.

Dans ce cas, le Conseil reprend la main et plusieurs options sont imaginables. La force de frappe de la BCE est telle[21] que des solutions seront trouvées in fine pour éviter une crise majeure de la zone Euro. Mais on peut penser d’une part que la BCE (avec l’instruction ou l’accord de l’Eurogroupe) attendra que la pression des marchés financiers fassent leur « boulot » de « discipline » des populations : quelques semaines d’inaction pour faire payer le prix au gouvernement en place et bien faire passer le message aux électeurs ! D’autre part, qu’elle visera un niveau de spread « raisonnablement punitif ». Quoi qu’il en soit la BCE a la capacité de s’opposer au diktat des marchés financiers, en accord avec les dirigeants de l’UE.

Conclusion

Il n’est pas vrai que ce sont les « marchés financiers » qui obligent les États ; ils le font parce que les dirigeants de la zone Euro décident qu’il doit en être ainsi. Ce sont eux qui ont créé « l’ordre de la dette » selon l’expression admirable de Benjamin Lemoine[22] et inscrit dans les Traités européens la logique de la « discipline de marché ». Ce sont nos gouvernements élus qui, faute de réécrire les règles d’intervention des banques centrales, laissent les marchés faire pression aujourd’hui. Loin d’être un sujet purement technique, la question du financement de la dette publique est éminemment politique. Laisser croitre les taux d’intérêt pour « rappeler à l’ordre » des États jugés trop dépensiers est un choix politique aux conséquences sociales, économiques, écologiques et politiques bien réelles.

On comprend bien la nécessité de règles de coordination budgétaires au sein d’une zone qui partage la même monnaie mais où les budgets sont de la responsabilité des États-Membres. On a montré par ailleurs que les règles budgétaires européennes et leur application étaient inadaptées à la situation de récession actuelle et aux besoins d’investissement liés au changement climatique[23].

On vient de voir ici que le mandat de la BCE et ses marges de manœuvre sont articulés étroitement avec ces règles budgétaires. On ne peut donc que constater la cohérence du dispositif mis en place. Mais on a vu aussi que, face aux marchés financiers, les administrations publiques et les politiques ont la responsabilité finale.

Ne serait-il pas temps de revoir la logique même des modalités d’intervention de la BCE tout comme celle des règles budgétaires européennes. La saine gestion des finances publiques ne peut être fondée sur les dogmes du siècle passé. Si l’Union européenne veut conserver une place dans l’ordre géopolitique actuel particulièrement menaçant, elle doit se doter d’un cadre budgétaire et monétaire adapté tant qu’elle le peut encore : se doter des moyens d’investir dans son indépendance en énergie et ressources naturelles (via le développement de moyens sur son sol et la sobriété), dans l’adaptation aux changement majeurs déjà en cours (tempêtes, sécheresse, inondation), dans la reconversion de son agriculture et de son industrie tout en accompagnement les acteurs les plus exposés à ces changement ainsi que dans sa sécurité extérieur.

Alain Grandjean

Je remercie Ollivier Bodin, Stanislas Jourdan et Marion Cohen pour leurs contributions et commentaires sur cet article.

Notes

[1] Pour en savoir plus sur les règles budgétaires européennes consultez les fiches de la plateforme The Other Economy sur la Gouvernance économique européenne et Les fondements analytiques et limites des règles budgétaires européennes. Voir également les tribunes co-écrites avec Ollivier Bodin dans lesquelles nous avons à plusieurs reprises souligné à la fois l’absurdité de ces règles et le fait qu’elles pouvaient être interprétées de manière plus souple que ce qui est habituellement affirmé. L’excès de zèle budgétaire, erreur fatale de Michel Barnier, et Trajectoires budgétaires : prendre en compte les défis européens, Les Echos

[2] Source : Eurostat – BDD Déficit/surplus, dette et données associées du gouvernement, consultée le 31/01/25.

[3] Source : Eurostat – BDD Déficit/surplus, dette et données associées du gouvernement, consultée le 31/01/25. Il s’agit de la dette publique au sens du traité de Maastricht. En effet, d’une institution à l’autre le calcul de la dette publique peut aboutir à des montants différents selon qu’elle est consolidée ou non, et selon les éléments qui sont inclus dedans ou pas. Voir la fiche de The Other Economy

[4] Le solde primaire (qui peut être excédentaire ou déficitaire) est le solde budgétaire hors charges d’intérêt.

[5] Voir l’article Tous les pays ne sont pas égaux face à la dette publique sur la plateforme The Other Economy.

[6] Voir la note de la Direction Générale du Trésor Situation macroéconomique et financière du Liban, 2024

[7] Au Liban, une ultime chance à saisir, Tribune de Michel Santi financier suisse d’origine libanaise, publiée dans La Tribune (13/01/25)

[8] Selon le Panorama des administrations publiques 2023 de l’OCDE la dette publique brute du Japon représentait 245% du PIB en 2021. A noter qu’il s’agit de la dette publique brute telle que calculée par l’OCDE. Il existe d’autres modes de calcul de la dette (et en particulier la dette publique au sens de Maastricht calculée par les services de la Commission européenne pour les pays de l’UE). En savoir plus, dans la fiche Mesurer la dette publique de la plateforme The Other Economy.

[9] Comment l’Italie continue de jouir de la confiance des marchés malgré une dette à 135 % de PIB, Les Echos (17/12/24)

[10] Le déficit public est un besoin de trésorerie et non un déficit comptable dans le calcul duquel on aurait amorti des investissements (comme c’est le cas pour les entreprises privées). Il existe cependant une différence -minime- entre le déficit et l’augmentation de la dette (pour certaines acquisitions ou cessions d’actifs ou pour des raisons techniques, (voir le site Fipeco)

[11] Ces conséquences sont liées à l’effet multiplicateur (voir la fiche sur Le multiplicateur des dépenses publiques sur la plateforme The Other Economy)

[12] La dette publique grecque au sens de Maastricht est passée de 147% du PIB en 2010 au moment du premier « plan de sauvetage » européen à 163% du PIB en 2023. Sur la période, ce taux est monte jusqu’à 189% du PIB (sans prendre en compte les années 2020 et 2021 ou le taux à atteint 209 et 197% du PIB du fait de la récession mondiale liée à la pandémie). Source : Eurostat.

[13] Source : Eurostat – Taux des obligations publiques à 10 ans (critère de convergence l’Union Économique et Monétaire) pour les pays de la zone euro. Taux journalier. Moyenne annuelle.

[14] Dans le cadre du programme d’achats d’actifs (APP) lancé début 2015.

[15] Pour en savoir plus sur l’évolution des rachats de dettes publiques consultez le site des deux principaux programmes de la BCE : l’Asset purchase programme lancé fin 2014 pour faire face à la crise de la zone euro (les rachats ont pris fin en juillet 2023) et le Pandemic emergency purchase programme lancé en mars 2020 pour faire face à la pandémie (les rachats ont pris fin le 1er janvier 2025).

[16] Gerke, Rafael and Kienzler, Daniel and Scheer, Alexander, On the Macroeconomic Effects of Reinvestments in Asset Purchase Programmes (2022). Deutsche Bundesbank Discussion Paper No. 47/2022

[17] Pour en savoir plus sur les politiques monétaires conventionnelles et non conventionnelles voir l’article La politique monétaire et ses limites, du module sur la monnaie de la plateforme The Other Economy ainsi que la fiche Comprendre le quantitative easing.

[18] Car toute la zone euro est concernée. En 2025, les onze principaux pays de la zone euro vont émettre autour de 465 milliards d’euros de dette nette (dont le tiers venant de la France). Dans le même temps, la BCE va laisser arriver à maturité, sans les remplacer, 407 milliards d’euros de dette. L’un dans l’autre, les investisseurs privés vont donc devoir acheter 872 milliards d’euros d’obligations.

[19] Source : Taux directeur de la BCE pour les Opérations principales de refinancement sur la page Les taux monétaires directeurs du site de la Banque de France.

[20] La BCE ne mène pas de politique de change stricto sensu, mais le taux de change est un des paramètres qu’elle prend en considération dans la poursuite de son objectif de contrôle de l’inflation.

[21] Du fait de sa capacité de création monétaire. Voir le module sur La monnaie de la plateforme The Other Economy.

[22] L’ordre de la dette: Enquête sur les infortunes de l’État et la prospérité du marché. La découverte. 2017

[23] Voir notamment l’article Réformer le Pacte de Stabilité et de Croissance sur la plateforme The Other Economy ; sur ce blog Idéologie, macroéconomie, investissements publics et règles budgétaires ; et le site de Greentervention .

3 réponses à “Dette publique : faut-il avoir peur des marchés financiers ?”

Votre analyse sur la nature du rôle des marchés financiers est proche de celle de la MMT, défendant l’idée selon laquelle ce rôle est beaucoup moins important que ce que beaucoup leur accordent. Mais, comme tous les économistes non MMT, vous ne faites pas la distinction entre régime de taux de change fixe et régime de taux de change flottant. Pourtant, cette distinction est fondamentale. En effet, en change flottant, aucun État qui maîtrise sa devise n’a jamais fait défaut dans sa propre devise, sauf volontairement. Et, en change flottant, le taux d’intérêt est fondamentalement une variable politique, en fait une décision de la banque centrale. J’ai développé ceci dans cet article : https://www.linkedin.com/pulse/les-march%25C3%25A9s-financiers-une-illusion-de-pouvoir-robert-cauneau-frmwe/?trackingId=K8QqNcEWTQKykHxJ%2F1OUXg%3D%3D

Il en découle que, la référence qui vous faites dans l’article au Liban ne tient pas. En effet, ce pays n’est pas en change flottant. Il fonctionne avec une devise ancrée à l’US$ (US dollar as exchange rate anchor : https://en.wikipedia.org/wiki/List_of_countries_by_exchange_rate_regime).

De même, l’analyse qui y est faite de l’épisode Truss est infondée. En effet, comme je l’ai écrit dans mon article, « ce qu’il s’est passé en Angleterre en 2022, entraînant la démission de la Première ministre Liz Truss, illustre parfaitement l’absence de fondement de l’influence des marchés financiers. En réalité, cette démission résulte de la pression des marchés financiers, une décision politique dictée davantage par la crainte de leur réaction que par une contrainte économique réelle. Pourtant, le Royaume-Uni, en tant que créateur de sa propre monnaie, aurait pu continuer à financer ses politiques sans risque de défaut, notamment en contrôlant les taux d’intérêt via la Banque d’Angleterre. »

De même, la référence au fait que « Les déficits commerciaux incontrôlés qui se terminent en crise de change (en épuisant les réserves de change de la banque centrale) rendent inopérante toute action de la banque centrale… » ne peut se produire qu’en change fixe, mais pas en change flottant, régime qui permet de faire face à toute émergence de crise de la balance des paiements.

Lorsque vous évoquez l’investissement dans la sécurité extérieure de l’Europe, estimez-vous qu’une intervention massive et relativement rapide de la BCE est nécessaire et possible aussi dans le renforcement de nos moyens de défense militaire, et si oui par quels procédés financiers /monétaires ?

Merci pour votre analyse. Je n’ai pas approfondi le sujet et la solution proposée apparaît plutôt minoritaire et hétérodoxe et peut-être sans rapport avec le sujet des marchés financiers, mais une évolution de la monnaie unique vers une monnaie commune permettant à chaque état de la zone euro de faire varier la « valeur » de son euro(franc, mark, lire,…) par rapport aux autres ne serait-elle pas pertinente? Elle permettrait à chaque état d’apprécier l’euro en fonction de son modèle économique, tout en étant à l’abri de la spéculation « des marchés » par les protections offertes par la zone euro et la BCE (si celle-ci est aussi puissante que vous le montrez dans votre article).