Ce rapport vise à faire avancer la mise en place de prix du carbone au niveau international, européen et national, avec une priorité à la dimension européenne et tout particulièrement à la réforme du marché européen de quotas de CO2.

Il permet au lecteur de se faire une idée assez claire et précise des enjeux et des difficultés liées à la « tarification du carbone ». Je ne vais donc pas ici le paraphraser, et suggère au lecteur pressé de lire son résumé exécutif et au lecteur qui veut rentrer dans les arcanes de cette « ténébreuse affaire » de lire le rapport complet, fruit d’un gros travail mais qui n’est pas si long que cela !

Je vais plutôt faire ici quelques remarques qui me sont venues lors de ce travail.

1 Un bon accord « théorique », mais de nombreux désaccords « pratiques ».

De manière un peu caricaturale on pourrait dire que la tarification carbone fait l’objet maintenant d’un assez bon accord « théorique » mais de nombreux désaccords « pratiques » : chaque acteur comprend que c’est une bonne idée du point de vue de l’intérêt général mais met en avant les inconvénients pour lui, soit en termes de compétitivité, soit d’injustice relative, soit de pertes potentielles de pouvoir d’achat. Chacun réclame de « justes » compensations, étant entendu qu’aucun d’entre nous ne considère qu’il a à se sacrifier pour « sauver la planète ». Du coup le dossier avance très péniblement et aurait besoin d’une volonté politique forte, qui n’existe pas au niveau européen, à l’évidence.

Ces difficultés sont accrues du fait que l’Europe a adopté, depuis le traité de Rome ! et surtout depuis l’acte unique européen, un parti pris libre-échangiste. Son industrie lourde (celle qui est soumise à l’ETS) est relativement bas-carbone par rapport à ses compétiteurs mais elle est soumise à une violente pression sur les prix qui n’intègre pas le contenu carbone des produits. Pour ne prendre qu’un exemple le contenu carbone moyen d’une tonne d’aluminium en Europe est de l’ordre de 7 tonnes alors qu’il est de 19 en Chine ; mais l’aluminium chinois est moins cher[1]. Les gestionnaires de l’ETS comprennent bien le « risque de fuites carbone » (sans qu’il soit si facile que cela à évaluer) et la méthode retenue pour les limiter consiste à allouer des quotas gratuits aux industries exposées et à compenser pour certaines d’entre elles les coûts indirects[2]. Ce faisant on réduit l’efficacité environnementale du dispositif non seulement pour ces industries mais pour l’ensemble (car les quotas en question créent une pression à la baisse sur le prix)

2 Union Européenne et Accord de Paris

Le dispositif de quotas a été adopté en Europe car l’alternative (la taxe carbone) ne peut être mise en œuvre au niveau européen, la fiscalité étant une compétence souveraine des Etats-membres. L’introduction proposée par le rapport d’un « corridor de prix », qui hybride quota et taxe, est, comme cela a été démontré par une étude juridique, compatible avec cette contrainte. Elle est manifestement nécessaire pour créer des incitations suffisantes à la mutation vers une économie bas-carbone.

Pour autant j’ai été très surpris de la résistance idéologique. Plus d’une fois il nous a été dit que le pilotage par les quantités ne pouvait et ne devait être remis en cause, alors qu’il est patent qu’il est inefficace. Est-ce du dogmatisme ou plus simplement une manière de ne pas reconnaître une contradiction et l’aveu implicite que l’Union Européenne n’a pas nécessairement à respecter les objectifs signés à Paris ? J’ose espérer que nous allons collectivement nous réveiller et sortir de ce dangereux jeu d’ombres.

3 La pertinence de normes sectorielles

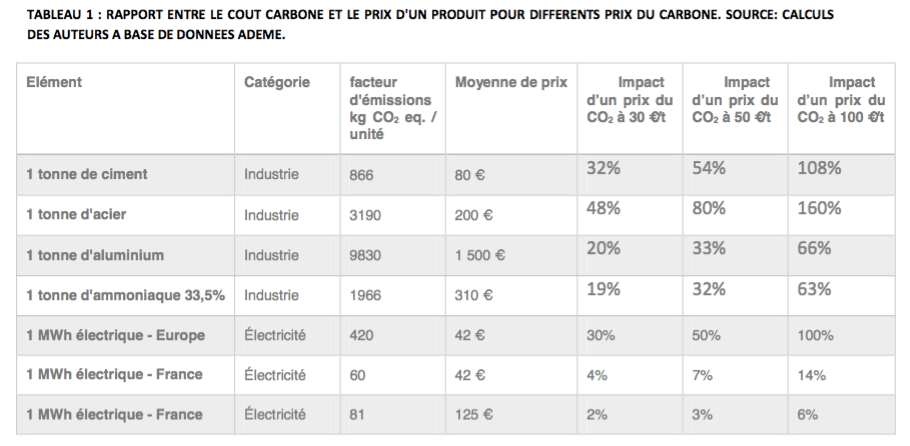

L’ETS couvre des secteurs aux intérêts divergents comme le montre ce tableau extrait du rapport.

En résumé le secteur électrique qui représente la moitié des émissions couvertes a intérêt à un prix du carbone relativement élevé (entre 30 et 100 euros la tonne de CO2) car cela soutient le prix de l’électricité sur le marché de gros (alors qu’il n’a cessé de baisser dans les années précédentes) sans créer de distorsions concurrentielles issues de compétiteurs non européens. La majorité des autres acteurs ont l’intérêt inverse. Du point de vue de la cause climatique, il est néanmoins logique d’exercer cette pression car le secteur électrique est susceptible de se décarboner assez vite, du fait de surcapacités européennes importantes (difficiles à chiffrer précisément mais de l’ordre de 100 GW) et de l’existence de solutions technologiques (il « suffit » de réduire fortement le recours aux centrales au charbon) ; qu’elles présentent des difficultés de mise en œuvre politiques et sociales est évident, mais ce sera toujours le cas dans des transitions aussi radicales que celle que nous impose cette mutation vers une économie carbone.

Du coup on peut se demander s’il est très utile de conserver les industries lourdes sous ETS ? Ne serait-il pas plus efficace de négocier des normes sectorielles comme pour l’industrie automobile ?

4 Un consensus sur les prix du carbone

Le rapport milite pour « des prix du carbone » et recommande la mise en place d’une commission pour déterminer un corridor carbone au niveau mondial. Il est assez évident en effet que le prix cible du carbone à retenir en Inde ou en Afrique –pour atteindre le même niveau de décarbonation- n’est pas le même que celui qu’on peut se donner en Europe. En France la commission Quinet avait fourni des points de repère (32 euros la tonne en 2010, croissant à 100 en 2030). Ces « valeurs sociales » du carbone, si elles étaient définies, permettraient de mettre en œuvre plusieurs instruments : des taxes carbone internes aux entreprises et collectivités territoriales, des schémas de financement « Nord-Sud » asseyant des garanties publiques du Nord sur la valorisation sur ces bases des réductions d’émissions liées à des projets du Sud[3].

Je suis assez heureux que la mission ait adopté consensuellement cette vision pragmatique de prix du carbone.

L’enjeu en est assez crucial. Les économistes partisans d’un prix au carbone le défendent en disant qu’il ne peut y avoir qu’une valeur sociale du carbone (le coût des dommages climatiques, rapportés aux émissions de GES) et qu’il est plus efficace de mener les actions là où elles sont rentables, compte-tenu de cette valeur sociale. Ces économistes sont rejoints par les multinationales qui rêvent d’un « level playing field » (« monde aplati ») et n’apprécient donc pas les aspérités créées par des normes distinctes selon les régions ou les pays ou les fiscalités distinctes.

On peut opposer deux arguments à cette vision. Premièrement, la notion de « valeur sociale » du carbone repose sur une représentation hautement théorique du monde réel, et d’autre par le « level playing field « ne peut être considéré comme un idéal écologique et social. C’est un monde d’une brutalité parfaite, où tout ce qui n’est pas compté ne compte pas et où la compétition est maximale. La lutte contre le changement climatique doit et peut se faire de manière beaucoup plus fine et nuancée en intégrant les infinies particularités de chaque région voire de chaque culture. C’est cela l’enjeu de la controverse sur le ou les prix du carbone.

Deuxièmement , les enjeux distributifs que poseraient cette politique sont un sujet second aux yeux de ces économistes , qui pensent qu’ils doivent être négociés politiquement et que ce ne sont pas des sujets d’ordre économique. Sans entrer ici dans la controverse[4] de fond, je me limiterai à dire que précisément ces transferts sont le sujet central de négociation… et que pour ce qui concerne les transferts entre pays qui seraient fondés sur des budgets carbone par pays (des quotas alloués selon la logique du protocole de Kyoto) on est dans l’impasse.

5 La sécurisation juridique de la fiscalité écologique

Au niveau national, la mesure proposée par le président de la république et Ségolène Royal (instaurant une taxe carbone additionnelle nationale sur l’électricité) a suscité un vif débat sur la question des centrales à gaz et de leur pérennité (la taxe en question conduisant mécaniquement à réduire leurs heures de fonctionnement). Un autre débat, beaucoup plus technique, est à souligner. Différents dispositifs fiscaux ont été imaginés. Ils se heurtent en général à un risque de constitutionnalité. On se souvient que début 2010 le conseil constitutionnel avait « retoqué » la taxe carbone votée fin 2009 par les parlementaires, sous présidence de Nicolas Sarkozy. Depuis il est apparu clairement qu’il y a une tension entre le principe d’égalité devant l’impôt et le principe d’une fiscalité écologique incitative. Je pense (avec Dominique Bureau, (Délégué général du Conseil économique pour le Développement durable (CEDD), Président du Comité pour l’économie verte) qu’il faut ouvrir le chantier de la sécurisation juridique de la fiscalité écologique. Plusieurs voies sont possibles. A suivre donc !

Notes

[2] Les Lignes Directrices 2012 de l’Union Européenne en matière d’aides d’état dans le cadre ETS, permettent la compensation du coût des émissions indirectes de CO2.

[3] L’idée vient de Baptiste Perrissin- Fabert qui en a fait sa thèse en 2014.

[4] Citons juste Pierre-Noël Giraud qui affirme que la question des inégalités est le sujet central de l’économie…(dans l’Homme inutile : Du bon usage de l‘économie aux éditions Odile Jacob, 2015)

3 réponses à “Le rapport de la mission Canfin-Grandjean-Mestrallet vient d’être remis à Ségolène Royal”

Merci, Alain et Mireille, d’éclairer pour nous ce dossier riche en paradoxes, qui jette une lumière crue sur les incohérences dont l’UE de Lisbonne est le foyer !

Certaines d’entre elles sont certes évoquées, mais sans aller jusqu’à compromettre le succès de la mission, (ce que je comprends parfaitement !), en verbalisant un constat gênant… comme par exemple:

Se vouloir en même temps « meilleur élève » de l’OMC… (le « champion du libre échange »: TTIP/ TAFTA… CETA… & autres APE avec les pays ACP), et… « 1er de la classe » pour limiter la modification en cours de la composition chimique de l’atmosphère, (de plus en plus… « carbonée »: +40 % depuis 200 ans !), cela ne relève-t-il pas de la schizophrénie ?

On redoute la réponse: on appliquera l’accord de Paris dans la mesure ou il ne porte pas atteinte à la « Vache sacrée »… du libre échange ! On continuera donc à importer, pour nos canettes de bière ou de coca, de l’aluminium chinois moins cher, mais 3 fois plus carboné, que celui fait ici !

La disparition de toute exigence de cohérence dans l’action de l’UE de Lisbonne (comme le montre aussi la négo TTIP/TAFTA), est une atteinte trop méconnue à nos droits fondamentaux, notamment le droit de ne pas être exposé à des injonctions contradictoires !

Pour ce qui est des mauvaise manières du Conseil Constitutionnel vis à vis de la fiscalité écologique… est-il permis d’espérer qu’à présent que son Président, (celui qui, enfant, faisait du patin à roulettes au milieu des huissiers à chaîne de Matignon…), n’a plus de comptes à régler avec Sarko, il devient moins probable que les propositions de taxe carbone se fassent censurer ?!

Quand il s’est agi d’accommoder la ratification de traités incompatibles avec notre loi fondamentale, il me semble que le Conseil a su faire preuve de… flexibilité, non ?!

La sauvegarde du climat n’est-elle pas une cause au moins aussi méritante que la sauvegarde bien mal inspirée d’une construction européenne qui profite surtout aux « 1% » ?

Merci Alain Grandjean pour cette présentation de ce rapport, avec des considerations personnelles que je partage fortement concernant l’inefficacité des quotas pourobtenir des reductions de CO2 et aussi l’aspect absolument central de l’utilisation des recettes d’une taxe carbone pour envisager un accord entre les pays sur cet outil.

Par contre, pour le climat une tonne de CO2 française ou indienne a exactement le meme impact, donc en première approche il me parait logique de privilegier un prix unique du CO2, quite à se reserver des nuances d’adaptation locale dans un second temps.

Mais si on se mettait d’accord sur la redistribution à 100% des recettes sur la base de la meme part à chaque etre humain (principe d’égalité qui parait tres solide en 1ère approche d’une négo mondiale), il n’y aurait meme pas besoin de negocier ces nuances car de ce que j’ai compris l’Inde n’est pas stupide et serait d’accord sur ce principe de redistribution.

Je pense sincèrement qu’il faut aller beaucoup plus loin que le travail entrepris ici aupres des entreprises et des experts. Il serait beaucoup plus pertinent de comprendre que ce sont les consommateurs qui ont le réel pouvoir d’effectuer les gigantesques reductions de gaz à effet de serre demandées. Nous en France c’est le facteur 4.

Comment va t on diviser par 4 les émissions de nos vaches? En esperant qu’un gourou va entrer en communication avec les vaches pour les convaincre de changer leur façon de ruminer, ou plus concretement en divisant par 4 notre consommation de viande rouge et de produits laitiers?

Comment va t on diviser par 4 les émissions de nos compagnies aeriennes. En subventionnant la construction de Solar Impulse ou en divisant par 4 nos voyages en avion?

Les entreprises ont bien sûr un rôle à jouer, mais tant qu’on n’aura pas le courage politique de mettre le consommateur en face de ses responsabilités, on restera dans les demis mesures parfaitement insuffisantes (et incompréhensibles par l’honnete homme car occulter le role du consommateur ne pemet pas de decrire la réalité économique qu’il s’agit de profondément changer).

Tant que ça coutera moins cher de polluer que de ne pas polluer, on continuera globalement à polluer, consommateurs et entreprises.

Pour rester suos les + 2°C, il faut operer un gigantesque changement de nos modes de consommation (et incidemment de production) et ça ne pourra pas se faire sans un signal prix coherent avec ce changement.

Merci pour ce travail et pour le lobbying que vous faites auprès des politiques.

Une chose m’étonne dans ce rapport, que vous abordez au paragraphe 1 de ce post. Ne craignez vous pas que le coût supplémentaire supporté par le producteur ne l’incite, à plus ou moins long terme, à délocaliser dans un pays qui ne pratique pas cette taxe ?

La France est déjà un des pays qui présente le plus grand écart entre les CO2 émis pour sa production et le CO2 émis pour sa consommation. Sa structure productive étant donc très spécialisée et déséquilibrée vis-a-vis de sa structure de consommation.

Que pensez vous d’une solution de type « Taxe sur le Carbone Ajouté » qui serait payé par le consommateur, donc touchant également les import, avec peut être à un taux non nul mais plus faible pour les export ?

Certes, ce n’est pas politiquement correct (apparence d’injustice social), évaluer le T. C.A. pour les import est plus compliqué, mais cela permettrait d’avancer à un rythme à peu près indépendant de ce que font les autres pays, serait neutre quand à la localisation du moyen productif (polluant ou non) et résoudrait aussi les impacts dus aux écarts de PPA entre pays.