Nous venons de vivre un grand moment. Deux jours après la publication d’un rapport très attendu sur l’incidence économique de l’action climatique, commandé par et remis à Elisabeth Borne, le ministre des finances tacle deux des principales recommandations : le recours à la dette publique et à un impôt exceptionnel sur le capital. Une telle impression de dissensions au sein du gouvernement sur une question majeure est très préoccupante ce d’autant que les alternatives proposées par Bruno Le Maire sont pour le moins illusoires, comme on le verra. Qui a raison ? Jean Pisani-Ferry et Selma Mahfouz, les auteurs du rapport qui relativisent le risque lié à la hausse de la dette publique ou le ministre des finances qui descend les herses à ce sujet? Y a-t-il d’autres options pour financer l’action climatique ?

1. Quelques-unes des conclusions de ce rapport nous semblent bien établies :

- L’action climatique n’attend pas et doit être amplifiée, à la fois pour tenir nos engagements internationaux et pour nous adapter à un climat qui se dérègle de plus en plus.

- Nous devons faire croître les investissements publics de plusieurs dizaines de milliards d’euros par an (et les acteurs privés devront également investir des montants du même ordre de grandeur).

- Il est irréaliste de penser[1] qu’on pourra financer ce surcroît par un simple « redéploiement » des dépenses existantes.

- S’il faut recourir à la hausse de la dette publique[2], cette hausse reste soutenable à la fois parce que la note française est parmi les meilleures au monde[3] et parce que les taux d’intérêt réels sont proches de zéro (et inférieurs au taux de croissance du PIB).

- Une augmentation des impôts pourrait être nécessaire et dans ce cas elle devra cibler les plus aisés sous peine d’un rejet de l’action climatique par la majorité de la population, qui serait extrêmement dommageable pour tous. Un prélèvement sur le patrimoine est sans doute la moins mauvaise des options.

- Les propositions faites par la Commission européenne pour réformer le cadre budgétaire sont insuffisantes[4] face aux enjeux climatiques et, comme noté dans le rapport « L’Europe ne peut pas se permettre d’afficher une grande stratégie climatique tout en restant dans le flou quant à sa mise en œuvre effective. Il importe qu’elle définisse et mette en place une nouvelle gouvernance climatique à la mesure de son ambition. » (p.143).

2. Comment interpréter les déclarations de Bruno Le Maire ?

Dans ce cadre, les déclarations du ministre des finances, dont on peut penser qu’il a bien conscience de l’ampleur du défi climatique et du défi de son financement peuvent être interprétées sous trois angles.

Premièrement, cette sortie fracassante est sans doute liée au Momentum :

- Après les tensions relatives à la réforme des retraites, comment les Français pourraient-ils réagir en constatant qu’en fait il est possible à l’État français de s’endetter davantage ?

- L’agence Standard & Poor’s va annoncer prochainement si elle dégrade sa notation de la dette publique comme l’a fait récemment Fitch et les taux d’intérêt sont à la hausse.

- Les négociations européennes sur la réforme des règles budgétaires sont dans une phase cruciale, et il n’est peut-être pas adroit de laisser entendre publiquement à nos voisins que nous ne sommes pas prêts du tout à accepter une trajectoire de réduction de la dette, bien au contraire.

Deuxièmement, la sortie de Bruno Le Maire peut être interprétée en termes idéologiques ; il fait partie d’une famille politique qui ne cesse de crier au loup et de faire croire que la France est au bord de la faillite. La volonté de mettre les dépenses publiques sous un carcan peut être comprise comme un moyen de satisfaire le patronat qui (pour des raisons également idéologiques mais aussi d’intérêt économique) réclame en permanence des baisses fiscales ; elle peut également être comprise comme un levier pour privatiser certains secteurs.

Cette idéologie est clairement infondée[5], ce qui ne veut pas dire non plus que la dette publique peut monter jusqu’au ciel.

Troisièmement, on ne peut pas complètement écarter l’hypothèse selon laquelle Bruno Le Maire joue aussi une carte politique personnelle en pariant que l’opinion ne veut pas d’augmentation d’impôt et serait de plus en plus favorable à un discours de rigueur (au motif habituel que la rigueur doit être partagée y compris par les administrations).

3. Les pistes évoquées par Bruno Le Maire sont inconsistantes

Le ministre des finances évoque 4 pistes pour financer l’action pour le climat tout en évitant la croissance de la dette publique ou de l’impôt : le recours à l’épargne privée, aux banques publiques, aux entreprises privées et au verdissement de la fiscalité.

Or si ces « solutions » (loin d’être innovantes !) peuvent être mobilisées pour les dépenses privées, elles sont inopérantes pour les investissements publics nécessités par la décarbonation de notre économie, qui rappelons-le se chiffrent en dizaine de milliards[6]. Toute dépense publique rentre, en effet, dans le calcul du déficit public, quel que soit le financeur (acteur privé ou banque publique). Il est donc illusoire de croire qu’on peut éviter le débat posé par le rapport sur l’incidence économique de l’action climatique. Si l’on refuse la croissance de la dette et des prélèvements obligatoires toute hausse de dépenses publiques oblige à faire des réductions de dépenses à due concurrence.

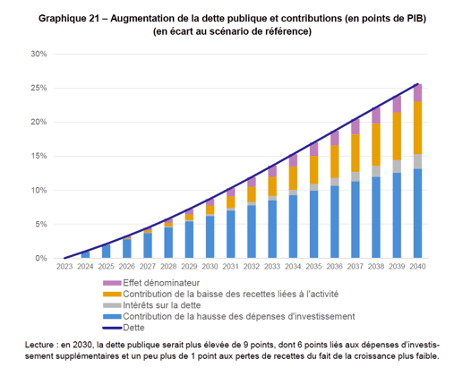

NB : On peut aussi parier sur la croissance du PIB pour réduire le ratio Dette/PIB en augmentant le dénominateur. C’est en parti ce sur quoi parie Bruno Le Maire avec une trajectoire du PIB plutôt volontariste. Le rapport de Jean Pisani-Ferry est plus prudent en attirant l’attention sur un choc négatif d’offre lié au fait qu’on devra remplacer des actifs bruns (qui sont « échoués « ou en passe de l’être) sans création de valeur par les actifs verts en contrepartie. Ce choc négatif réduirait l’effet macroéconomique du choc positif lié au programme d’investissements. Le débat est important et pas tranché. A ce stade, il n’invalide pas nos conclusions car la trajectoire de la dette publique serait toujours fortement croissante dans les projections du rapport avec une croissance du PIB proche de celle qu’a adoptée à ce stade l’exécutif. Par ailleurs, il est sur le fond pour le moins imprudent de conditionner le financement d’investissements vitaux à un taux de croissance qui est soumis à de nombreux aléas, que la multiplication des crises ne peut qu’augmenter en nombre et en intensité.

Cela signifie très concrètement que ce que sous-entend cette déclaration est tout simplement un programme de baisse des dépenses publiques. C’est d’ailleurs ce que la Première Ministre a demandé à ses ministres (réduire leur budget de 5%) et c’est ce qui figure dans les trajectoires de dépenses publiques annoncées fin 2022.

4. Y a-t-il d’autres pistes de financement ?

Tout d’abord il est essentiel de rappeler que l’inaction climatique conduira nécessairement à des désordres dont les conséquences économiques et financières ne peuvent être que majeures, affaiblissant chaque année davantage l’économie et rendant le financement des investissements nécessaires plus difficile. On ne peut d’ailleurs que regretter que le rapport de Jean Pisani-Ferry soit beaucoup trop timide sur ses conséquences, en relayant des estimations économiques extrêmement discutables[7].

Dans ces conditions, la priorité est bien de faire évoluer la doctrine budgétaire européenne : il est absurde de séparer les discussions budgétaires purement comptables et numériques et les discussions sur le contenu des dépenses et investissements ; tout comme il est absurde de sacrifier des réalisations matérielles indispensables à l’autel d’un raisonnement discutable sur la dette. S’il y a une variable d’ajustement c’est bien la dette comptable et un incontournable ce sont les investissements à programmer et à réaliser.

En la matière, les discussions européennes sont en pleine effervescence et l’on peut regretter que le ministre des finances donne à penser qu’il s’aligne sur les positions allemandes alors qu’il devrait incarner une ambition bien plus forte sous peine que la position française soit balayée. Il y a encore des marges de manœuvre à créer même sous le joug apparent des règles du 3% de déficit et du 60 % de dette inscrites dans le marbre des traités européens.

Si les discussions conduisent néanmoins à un blocage sur les déficits et dettes publiques nationales, il sera nécessaire de recourir à des mécanismes européens comme la Facilité pour la Reprise et la Résilience[8] qui a été créée pour faire face à la crise de la COVID, et est entrée en vigueur le 19 février 2021.

Au plan national, il est possible d’envisager, dans certains cas, des solutions qui contournent les règles formelles des traités qui sont susceptibles d’interprétation. C’est d’ailleurs ce qui fait que les sanctions pour déficit excessif n’ont jamais été prises, alors que les déficits ont dépassé les plafonds théoriques. On peut citer en particulier le projet SFTE qui, dans le domaine de la rénovation énergétique des bâtiments publics, vise à permettre son financement par le secteur privé (bancaire et opérationnel) sans augmentation de la dette publique.

Conclusion

Le Commissaire européen à l’économie Paolo Gentiloni, ferme la discussion sur les règles budgétaires en martelant dans un échange avec le député européen Philippe Lamberts « la dette c’est la dette » ; on pourrait lui répondre que les émissions de gaz à effet de serre sont des émissions de gaz à effet de serre. Il est pour le moins curieux de prioriser une convention comptable par rapport aux réalités du changement climatique. S’il est possible, comme l’histoire du dernier millénaire le montre, de vivre avec un niveau élevé de dette publique, la planète va devenir progressivement inhabitable. Il est donc proprement absurde de conditionner l’action climatique à un niveau supposé maximal de dette publique. Il est plus que souhaitable au contraire de faire preuve d’imagination pour trouver des solutions compatibles avec des contraintes formelles mais qui résolvent les problèmes réels fondamentaux.

Annexe

Les incidences économiques de l’action pour le climat, Jean Pisani-Ferry et Selma Mahfouz (Mai 2023). Page 115

Alain Grandjean

Une réponse à “La dette ou le climat ?”

Thanks for the info https://moneysites.online/userinfo.php?do=profile&mod=space&username=flynn-staples-153546&op=userinfo&action=view