Par Michael McLeay, Amar Radia et Ryland Thomas des Etudes monétaires de la Banque d’Angleterre.

Les mécanismes de création monétaire sont souvent considérés comme mystérieux, ou objet de débats entre les économistes. Or il s’agit d’un enjeu économique et politique considérable. C’est aussi un enjeu démocratique. Refuser de comprendre ces questions, au motif qu’elles seraient techniques et du domaine des experts c’est, de fait, abandonner son pouvoir sur une question qui détermine notre vie, aujourd’hui en Europe.

Ce texte de trois économistes de la Banque Centrale d’Angleterre, remarquablement bien traduit par Julia Grandjean, est le bienvenu. Il permet, je crois, d’abandonner certaines idées reçues et de bien comprendre la monnaie, sa création et son fonctionnement.

Extrait de l’introduction :

- La monnaie est essentielle au fonctionnement d’une économie moderne, mais sa nature a sensiblement varié au fil du temps. Cet article a pour objectif de donner un aperçu de ce qu’est la monnaie de nos jours.

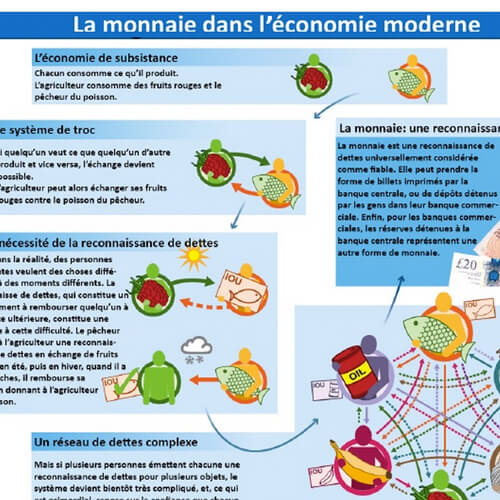

- Aujourd’hui, la monnaie est une dette, dont la spécificité est que chaque acteur du système économique est sûr qu’elle sera acceptée par les autres en échange de biens et de services.

- Il existe trois grands types de monnaie : les espèces, les dépôts bancaires, et les réserves de la Banque Centrale. Chacun représente une dette entre un secteur de l’économie et l’autre. Dans l’économie moderne, les dépôts bancaires, qui sont créés par les banques commerciales elles-mêmes, constituent la majeure partie de la monnaie.

- La monnaie est un type de dettes particulier en ce qu’il est reconnu universellement. Il peut prendre la forme de billets émis par la banque centrale, ou de dépôts gardés par les personnes dans leurs banques commerciales. Enfin, pour les banques commerciales elles-mêmes, les réserves gardées par la Banque Centrale constituent une autre forme de monnaie.

4 réponses à “La monnaie dans l’économie moderne : aperçu introductif”

Pour ceux qui ne me connaissent pas, je voudrais dire que j’ai analysé des centaines de bilans au cours de ma vie professionnelle – c’était mon job – et des dizaines au cours de ma vie de retraité, depuis 25 ans – guidé par ma passion pour l’économie.

Un bilan donne une image statique de la situation d’une entreprise. Si l’on veut passer à la vidéo dynamique, il faut comparer les bilans de deux périodes.

L’article que je viens de lire donne une image statique de la monnaie et contient quelques erreurs grossières, que je qualifierais de traditionnelles tant elles sont diffusées et communément admises.

J’aurais aimé qu’il aborde l’aspect dynamique de la monnaie, essentiel pour essayer de démêler son poids dans la crise que nous traversons.

Tout d’abord, la figure 1 donne une image déformée de la réalité monétaire en présentant une égalité inexacte: Monnaie Actif = Monnaie Passif

Au chapitre « La monnaie est une dette » je relève les deux passages suivants :

…La monnaie dans l’économie moderne est simplement une forme spéciale de dette, ou, dans le langage de la comptabilité nationale, un actif financier.

… C’est pourquoi, dans les économies modernes, la monnaie est plutôt un actif financier.

Je n’ai jamais eu connaissance du langage cité de la comptabilité nationale.

Si la monnaie est une dette (un passif), elle ne peut pas être un actif, même financier. Il s’agit là d’une confusion traditionnelle faite entre monnaie et titre échangeable contre monnaie. En raisonnant par l’absurde, un titre ne peut pas s’échanger contre un autre titre, il ne peut pas être échangé s’il n’y a pas de monnaie. Un titre n’est donc pas monnaie. A l’actif du bilan des banques commerciales, un titre est généralement la une contrepartie d’une émission monétaire.

Certains titres au passif des banques – Sicav, par exemple – sont des titres rachetés par elles, ayant eu pour effet de détruire la monnaie correspondant au prix d’acquisition. Ce n’est pas de la monnaie au sens strict, même si elle figure dans la masse M3.

La monnaie centrale à l’actif des banques est une des contreparties de l’émission de monnaie secondaire. La monnaie centrale ne peut pas s’échanger entre les agents non bancaires (ANB) qui se servent exclusivement de monnaie dite secondaire. La monnaie centrale ne peut s’échanger qu’entre détenteurs de comptes ouverts à la Banque centrale, soit les banques et le Trésor Public. Deux monnaies, deux zones monétaires distinctes, deux compartiments étanches.

Puis au même chapitre :

…. Les actifs financiers étant des créances envers d’autres acteurs de l’économie, ils constituent également des passifs financiers: l’actif financier d’une personne est toujours la dette de quelqu’un d’autre.

On perd de plus en plus de vue la monnaie en tant que moyen d’échange (3ème rôle de la monnaie).

Au chapitre « Les spécificités de la monnaie » on peut lire :

… la monnaie est une reconnaissance de dettes en laquelle tous les acteurs de l’économie ont confiance.

Il me paraît bon d’ajouter que la monnaie est une reconnaissance de dettes de la banque envers celui qui la détient : de la Banque centrale, s’il s’agit de monnaie centrale (fiduciaire et scripturale) et des banques commerciales, s’il s’agit de monnaie secondaire (scripturale nécessairement).

Au chapitre « Comment sont-ils créés ? », on trouve la phrase suivante :

… la capacité de la banque à créer de la dette n’est pas différente de celle de n’importe quel autre acteur de l’économie.

Si ! justement elle est différente. S’il est vrai que la dette de l’un est la créance de l’autre, l’acteur économique quelconque ne crée pas la monnaie.

Essayons pour finir d’examiner l’aspect dynamique de la monnaie au travers des bilans de nos institutions, en simplifiant au maximum.

Sur l’argent-dette de nombreux auteurs se sont exprimés. Ils ont constaté que la monnaie émise dont disposent les ANB provient de l’endettement.

En pratique et pour faire simple, si l’on prend le bilan de l’ensemble des banques commerciales on trouve deux blocs principaux, inégaux :

– l’un à l’actif : les créances et autres actifs (financiers) qui sont à l’origine de l’émission de la monnaie secondaire,

– l’autre au passif : les dettes envers les ANB en deux parties : les dépôts à vue (DAV) et les dépôts à terme (DAT),

Sachant que l’actif égale le passif, la différence entre ces 2 blocs représente les valeurs propres des banques.

Cette différence constitue généralement un solde « passif ».

Pour être complet, la dette souveraine se trouve à l’actif du bilan d’ensemble dans la mesure où les banques ne l’ont pas échangée contre de la monnaie centrale. En d’autres termes, les banques possèdent à l’actif, soit des bons et obligations du Trésor (actifs financiers), soit de la monnaie centrale en compte (DAV) à leur Banque centrale, soit les deux.

Par le jeu de ces opérations croisées, la dette souveraine alimente les comptes des ANB au passif de ce bilan d’ensemble (2ème bloc).

Par un phénomène naturel de contrepartie comptable, le remboursement des dettes de l’Etat et des ANB conduit inéluctablement à la destruction de monnaie secondaire.

Parce que l’argent est dette.

Alors, sur quels critères peut-on décider que la dette est insoutenable ? Alors qu’elle est monnaie ! monnaie circulante (DAV) plus monnaie dormante (DAT).

Si me informations sont exactes, les autorités monétaires ont dévalisé les comptes de (gros) déposants pour rembourser une partie des dettes souveraines de la Grèce, de Chypre, supposées trop élevées. Hold-up prouvant bien que l’argent est toujours quelque part.

Dans le même ordre d’idées, si ma mémoire est bonne, à l’époque de la transition de la Russie vers l’économie de marché, le FMI a « obligé » les dirigeant russes à pratiquer de sévères ponctions sur les comptes des particuliers au nom de la lutte contre l’inflation.

Personne ne s’interroge sur les conséquences de ces pratiques sur l’activité de production.

Personne ne cherche à savoir si l’épargne dormante (2 à 3 fois la somme des DAV) n’est pas à l’origine de la crise de croissance qui nous frappe.

Mais tout le monde est sûr qu’il y a trop de dettes, donc trop de monnaie.

Elle n’est tout simplement pas régulée.

Monsieur BAYARD,

Je viens de vous découvrir en prenant connaissance de votre réponse à la thèse ci-dessus.

Je viens de créer ma SASU pour développer un concept de Monnaie Universelle Complète après 3 ans de recherches sur Google (je n’avais en effet aucune formation économique, informatique, marketing mais juste une formation littéraire) suite à une intuition qui m’est venue en Avril 2013 à la lecture d’un article de presse sur l’arrivée de Groupon en France , alors que je cherchais un concept qui puisse drainer des dons vers les associations et ONG en leur évitant des frais de Pub.

C’est la théorie de Keynes prouvée et mise en Application.

Bien cordialement,

Thierry DOMINE

« t36.fr » : l’Algorithme « moderne » de la Circulation « Win-Win » des Marchandises & Services.

« t36.fr » est un Concept (3 en 1 !) de « Monnaie Virtuelle = Réelle mais pas encore Actualisée » utilisée simultanément comme « Support Pub + Moyen d’Echange + Réserve de Valeur ».

« t36.fr » progresse à la manière d’une Chaîne de Distribution utilisant pour distribuer ses Marchandises une autre version de la Suite de FIBONACCI dans laquelle le Terme le Plus Grand est égal à la Somme du Terme le Plus Petit et la Moitié de ce Terme soit dans la version « t36.fr » :

6 Points J = 6 + 3 = 9 € de CA GARANTI

Libellée sous la forme d’un « Avoir » accordant à chaque Client de son Partenaire + 50 % de Pouvoir d’Achat exprimé en « Points J (Joule), soit par exemple + 3 € sur 6 € (Prix d’Achat) = 9 Points J = 9 € d’Avoir, « t36.fr » a la particularité de circuler comme une « Action boursière » ou plus exactement comme une « Action de Consommer A Venir » = 1 Avoir qui se dénoue à la revente sous 2 formes :

« + 50 % à 300 % de CA » pour le Vendeur et « + 50 % de Produits ou Services » pour l’Acheteur.

Exemple pour 1 Avoir x 6 Points J = 9 € de Pouvoir d’Achat :

Partenaire = [1 Avoir acheté + 3 Avoirs Gratuits] x 6 € + 3 € (50 % de Ristourne immédiate) – 1 Avoir x 6 € (Prix d’Achat) – 4 x 3 € (Avoir Clients) = 9 € soit un Roi immédiat de 3 pour le Partenaire et + 50 % de Pouvoir d’Achat immédiat pour son Client !

« t36.fr » fonctionne exactement comme :

1) une Action qui serait indexée non pas sur les bénéfices à venir d’une Entreprise mais sur son CA et qui générerait un Dividende égal à 50 % de son Prix d’Emission et reversé uniquement, sous forme de Produits ou Services, à ses Actionnaires qui ne seraient que les Clients de cette Entreprise attirés par le Dividende qu’elle distribue qui leur confère + 50 % de Pouvoir d’Achat immédiat tout en baissant « mécaniquement » de 33% la Facture des Produits et Services vendus par cette Entreprise !

Grâce à cette Action sans aucun risque puisqu’indexée sur son CA « en train de se réaliser à chaque achat », et qui sert de « Monnaie » à ses Clients, cette Entreprise, par ce Dividende généreux distribué, voit son CA progresser de 300 % en continu !

2) un Produit que son Fabricant veut faire promouvoir par son Distributeur auprès de ses Clients par une baisse de – 33 % sur sa Facturation, en lui faisant bénéficier de 4 Produits pour le Prix d’Un Seul + une Ristourne immédiate de 50 % sur le Seul Produit que ce Distributeur aura payé !

3) un Mix « MLM » et « Tontine » dans lequel le Distributeur MLM vendrait 4 Unités d’un Produit, qu’il aura acheté à sa « Tête de réseau » à raison de « 4 pour le Prix d’Une Seule + une Ristourne de 50 % sur 1 Unité, à 4 Clients à qui il reversera une « Cagnotte en Produits et/ou Services » égale à 50 % de leurs achats !

Copyright France

Une erreur s’est glissée dans la phrase ci-dessous :

« Certains titres au passif des banques – Sicav, par exemple – sont des titres rachetés par elles, ayant eu pour effet de détruire la monnaie correspondant au prix d’acquisition. »

Il faut lire :

Certains titres au passif des banques – Sicav, par exemple – sont des titres émis par elles et vendus à leurs clients, ayant eu pour effet de détruire la monnaie correspondant au prix d’acquisition.

Que l’on veuille bien me pardonner cette erreur qui m’avait échappée.

Source de la traduction de la banque d’angleterre:

http://www.bankofengland.co.uk/publications/Pages/quarterlybulletin/2014/qb14q1.aspx