[1] Addendum à une intervention à un séminaire d’économie de la transition énergétique [2]

J’ai eu la chance jeudi 22 mai de pouvoir être le « discutant » d’une présentation faite par Pierre-Noël Giraud (PNG dans la suite), professeur à Mines Paris Tech et Dauphine. Le sujet étant complexe, je crois utile d’écrire noir sur blanc l’essentiel de mes propos et d’y apporter quelques précisions. Je me suis délibérément placé dans l’horizon court qui nous sépare de 2050. Car c’est dans ce délai que se joue l’enjeu de la hausse des 2°C.

1) Il y a sous terre plus d’énergie fossile qu’il n’en faut pour que nous dépassions la barre des 2° d’augmentation par rapport à 1850 de la température sur la surface de la terre.

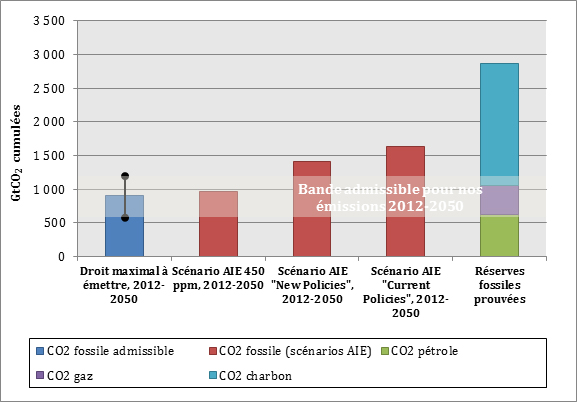

Les chiffres me paraissent indiscutables. Selon le rapport 5 du groupe 1 du GIEC (voir http://www.climatechange2013.org/report/) nous avons émis (en 2011) 530 GTC[3] de CO2[4] depuis 1871. Pour éviter de dépasser la barre des 2°C, il suffit d’émettre au total moins de 800 à 880 GTC (selon le degré de probabilité de dépasser ces 2°C). Il nous reste donc un « budget carbone » de l’ordre de 300 GTC. Chaque année nous en émettons de l’ordre de 10[5]. A ce rythme nous aurons dépassé notre budget dans 30 ans. Du côté des réserves prouvées[6] de gaz pétrole et charbon, elles sont supérieures à 800 GTC (dont 300 en se limitant au gaz et pétrole conventionnels)! Nous ne serons donc pas contraints par cette limite. En outre, les ressources sont bien supérieures. Selon l’AIE les réserves ultimes

restantes[7] de pétrole et de gaz, correspondraient à elles seules à des émissions supérieures à 1 000 GtC. Celles de charbon à plus de 8 000 GtC. Ces derniers chiffres sont bien sûr discutés et incertains (pour mémoire en 2007 le GIEC se basait sur une estimation pour les ultimes récupérables de pétrole, gaz et charbon de 3700 GTC ; le débat sur les ressources ultimes de charbon est loin d’être clos, voir plus loin) …Mais les ordres de grandeur sont là : on a beaucoup plus de fossiles sous terre, même en se limitant aux réserves prouvées, que ce qu’il suffit de brûler pour dépasser les 2°C. Un graphique dû à Stéphane Amant permet de le visualiser facilement.

2) Ce raisonnement n’est pas modifié –en théorie- par des contraintes de « débit ».

Il ne suffit pas d’avoir les stocks sous terre. Encore faut-il les produire au rythme suffisant et passer d’un raisonnement en stock à un raisonnement en flux annuel. Qu’en est-il ? Nous produisons actuellement une quantité d’énergie croissante en volume et ne semblons connaître de tensions que sur le pétrole, plus exactement sur l’énergie consommée sous forme liquide. Il n’y a pas de contraintes physiques incontournables de flux au niveau mondial du côté de la production d’électricité (qui se fait à base de charbon, gaz, nucléaire, hydraulique et autres renouvelables) ni du côté du chauffage et ce dans l’horizon des quelques décennies dont nous parlons.

Côté énergies liquides, les non-conventionnels ont à ce jour un coût pas si élevé que cela et un potentiel pas si faible que cela (voir plus bas les graphiques AIE). C’est le premier substitut auquel nous avons recours et qui se développera dans les prochaines années.

Mais, par ailleurs, nous pourrons – toujours sous l’hypothèse que nous n’intégrons pas de contraintes environnementales[8]– continuer à investir dans des usines de transformation du gaz ou charbon en liquides :

- Pour produire 1 baril / jour dans une raffinerie du pétrole il faut investir de l’ordre de

20 à 40 000 $

- Pour produire du CTL (charbon transformé en liquide) ou du GTL (gaz transformé en liquide) il faut investir de 80 à 150 000 $ soit en gros 3 à 5 fois plus

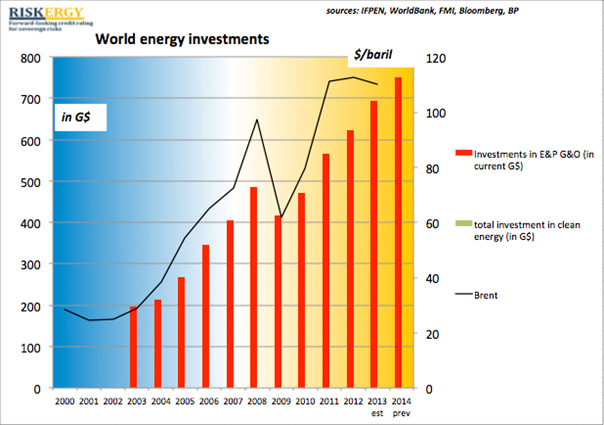

Ces montants certes élevés ne sont pas hors de portée des industries concernées[9]. D’une part le coût du raffinage (donc de transformation du pétrole – qui serait remplacé en partie et progressivement par du gaz ou du charbon- en essence, diesel ou jet fioul) dans le prix final sur le marché d’un litre d’essence est de l’ordre de 5 à 8 centimes. La multiplier par 5 ne change pas radicalement la donne. D’autre part, l’industrie pétro-gazière investit 700 milliards de dollars par an en exploration-production (voir graphique). Pour produire 1 million de barils aujourd’hui en GTL ou CTL il faut mettre sur la table une centaine de milliards de dollars.

Notons enfin que la fabrication du GTL et du CTL « coûtent » de l’énergie. Une tonne de charbon donne environ 2,5 barils de carburant (soit la moitié de l’énergie de départ). On pourrait donc craindre à nouveau ici une limitation par la ressource ! Mais côté charbon cela semble malheureusement peu probable à l’horizon 2050. Les ressources ultimes de charbon sont difficiles à estimer mais prenons une fourchette de 1000 à 5000 GTonnes[10], (bien inférieure aux estimations de l’AIE mentionnées ci-dessus) correspondant à 1000 à 2000 GTep . Nous n’en avons consommé à ce jour que 160 et nous en consommons en ce moment un peu moins de 4 par an. Même en doublant cette consommation d’ici 2050 nous n’aurons pas atteint le pic charbon.

En résumé, si nécessité fait loi, nous ne buterons pas sur une contrainte physique côté ressources (d’ici 2050) tant que nous ne mettrons pas le holà à l’exploitation des fossiles.

Investissements annuels en exploration production gaz et pétrole, et prix du baril

3) D’autres paramètres vont cependant venir « contrarier » l’idée exposée par PNG que le prix du « pétrole » (au sens d’hydrocarbure liquide conventionnel ou non, synthétique ou non) ne dépassera pas en tendance les 100 à 120 dollars par baril.

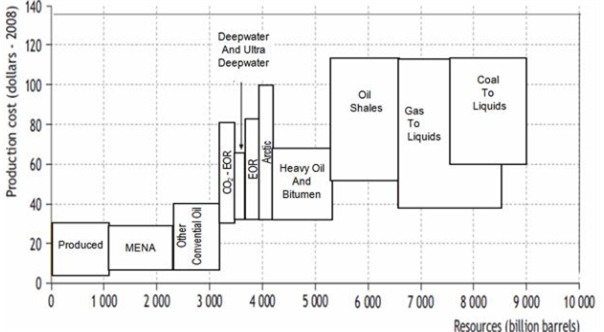

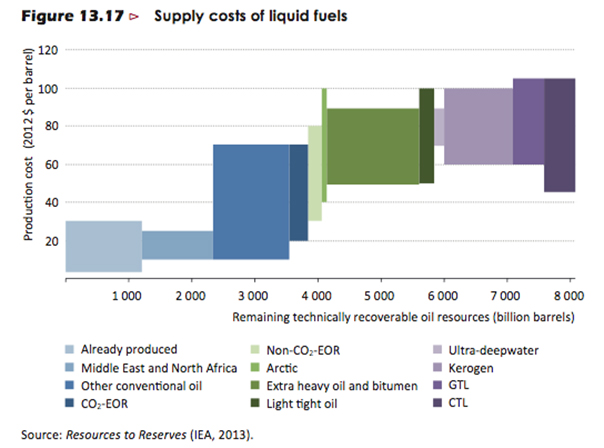

Rappelons d’abord le graphique présenté en séance par PNG. Il est issu du rapport World Energy Outlook 2012 de l’AIE. La version 2013 ne change pas fondamentalement les conclusions. Je la fais néanmoins figurer.

Coût de production de l’hydrocarbure liquide en fonction de la nature de la ressource.

Source : AIE WEO 2012

Il en ressortirait donc qu’à 100/120 dollars le baril nous avons des ressources et du temps devant nous[11]. Nous avons produit et consommé depuis le début de la production pétrolière 1 Tbl[12] (1 terabarils) et au prix de 100/120 dollars/baril on pourrait en sortir, si l’on en croit l’AIE, 7 Tbl de plus. Mais insistons sur le fait que c’est dans l’hypothèse où nous n’intégrerions pas les contraintes d’environnement, qu’elles soient locales ou globales et climatiques.

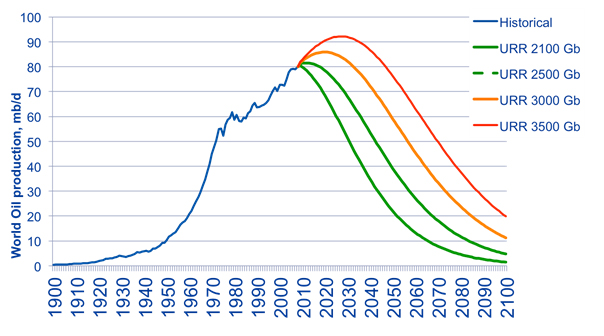

Si, côté pétrole conventionnel, le plafond de production est atteint[13] ou va l’être prochainement, le remplacement progressif par les non-conventionnels puis les « XTL » déplacerait de plusieurs décennies pour les liquides le moment de la descente …aux enfers (dont la forme de la pente est aussi l’objet d’un long débat). C’est en effet « après le pic » que les ennuis sérieux commencent car la production décroit (plus ou moins rapidement, l’enjeu de la vitesse de la décroissance est majeur) alors que la demande elle est souvent contrainte (et très inélastique au prix).

Courbes de déplétion du pétrole conventionnel en fonction des réserves ultimes

Source : Carbone 4 From Historical IEA, AIE, E&L, BP ; prospective The Shift Project with Hubbert extrapolation

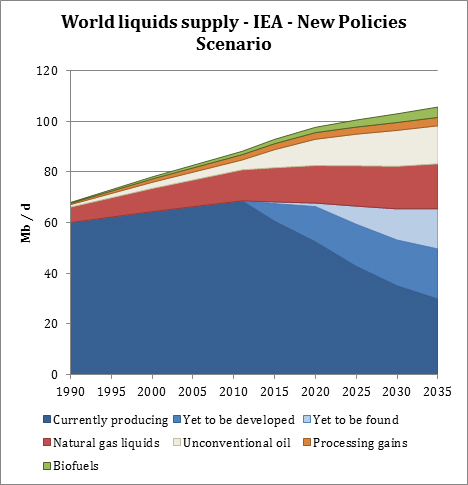

C’ainsi que l’AIE (dans le WEO 2013) voit ce lissage :

Cette vision est cependant à mes yeux à corriger de nombreux facteurs, dont certains ont d’ailleurs été rappelés par PNG :

- le développement des champs conventionnels (yet to be developed ou fund) est colossal (il s’agit d’investir pour compenser une perte de plus de 40 millions de barils/j entre 2010 et 2035) ; malgré l’optimisme de l’AIE, ce n’est pas gagné (et pour mémoire l’essentiel est au Moyen-Orient)

- la financiarisation des marchés pétroliers transforme le prix du baril en variable aléatoire qui peut subir, comme l’a montré Nicolas Bouleau, des fluctuations importantessusceptibles de conduire à des erreurs majeures d’investissements de la part des compagnies pétro-gazières ou charbonnières.

- les 5 grands pays pétroliers de l’OPEP peuvent avoir intérêt aussi à faire fluctuer ce prix pour freiner les investissements hors OPEP

- les chocs géopolitiques peuvent créer des tensions à la hausse et conduire à des récessions qui limitent l’investissement

- ils peuvent conduire à des comportements protectionnistes de la part des grandes régions du monde et créer des hausses de prix très fortes dans certaines d’entre elles (est-il utile de rappeler que l’Europe qui est très démunie de ressources énergétiques ?)

- nous ne sommes pas à l’abri d’une nouvelle crise financière

- les dégâts écologiques et sanitaires de la crise écologique actuelle et de la dérive climatique peuvent également créer des récessions et des tensions

- l ‘exploitation de certains non-conventionnels est source de pollutions massives, celles du charbon également mais aussi d’impacts sanitaires et de nombreux décès, de plus en plus connus et dénoncés. Elle pourrait être freinée (indépendamment des progrès de la régulation globale sur le climat). Des contraintes réglementaires, des difficultés croissantes d’acceptation sociale pourraient très fortement ralentir les projets, en grever la rentabilité et refroidir les ardeurs des financiers…

Bref je ne crois pas à un avenir lisse « en tendance ». Je crois plutôt à la provenance de chocs répétés, qui peuvent faire bouger le prix du pétrole (et de ses substituts) de manière très chaotique. Il se pourrait aussi que le prix du baril se mette à croître « en tendance » -pour des raisons « extra-économiques »- comme le pensent certains analystes du FMI [14] qui le voit doubler d’ici 2020 ou de l’OCDE[15] qui projette une fourchette 150-250 dans le même horizon.

Au total, il est probable que les désagréments de l’élévation de température joints aux tensions politiques dues à la localisation des gisements de pétrole et de houille restants vont créer des incertitudes et des instabilités géopolitiques et financières très fortes, de plus en plus fortes avec la dégradation réelle du climat… De sorte que le consommateur et l’industriel diminuent leurs risques économiques en se détournant au maximum des ressources énergétiques fossiles : ils ont raison d’agir comme si la rareté allait jouer, alors que c’est la volatilité qui va jouer.

Cela néanmoins ne contredit pas le propos initial : ce n’est pas la quantité physique de réserves énergétiques fossiles qui limitera nos émissions de CO2. Cette conclusion est quand même fondamentale. Voyons pourquoi.

4) Conclusion : le marché ne pourra régler pas notre problème. Des instruments de politique publique sont à mobiliser en particulier dans le domaine des contraintes environnementales.

Si notre problème était d’abord un problème de ressources, il serait plus difficile de résister à l’argument central des experts et économistes libéraux ou assimilés qui diront tous qu’il suffit de laisser faire le marché…Les prix monteront alors suffisamment pour limiter la consommation. La maîtrise de la demande émergera spontanément.

On se rend bien compte aujourd’hui que ce n’est pas le cas. Les investissements à réaliser pour réduire notre consommation d’énergie se font lentement et pas au niveau d’ambition nécessaire car le prix de l’énergie n’est pas assez élevé pour cela.

Et ce n’est pas une volatilité et une incertitude accrues qui augmenteront l’envie ni la capacité d’investir. Les banques et institutions financières déjà réservées par rapport au financement du « long terme » le seront encore plus.

Ce n’est qu’en introduisant des contraintes supplémentaires que nous y arriverons :

- interdictions d’exploitation (et en amont de financement) si les dégâts environnementaux sont excessifs

- normes et règlements pour réduire les consommations d’énergie et les émissions de GES

- taxes et dispositifs assimilés pour renchérir le prix d’usage des énergies fossiles et de leurs dérivés.

Si elle veut dire absence de contraintes sur l’exploitation des ressources, l’heure de l’écologie positive n’est pas encore arrivée ! Le défi écologique peut être une source d’enthousiasme et d’innovation (autre forme de « positivité ») mais cela ne doit pas faire croire que l’écologie de marché et de l’entrepreneuriat résoudra tout à elle seule. Nous avons aussi besoin que sur le terrain les acteurs s’opposent aux projets dévastateurs pour l’environnement. Nous avons besoin de régulations publiques nationales et internationales fortes.

Il va falloir que nous les décidions collectivement et là…ce n’est pas gagné dans les prochaines années[16]. Nicolas Bouleau me fait parvenir à ce sujet cette citation :

« Dès lors que les énergies fossiles sont sorties du sol, elles seront de toute manière consommées, et produiront des émissions de gaz carbonique. Si ce n’est pas fait par nous, ce sera fait par d’autres et les émissions de gaz carbonique resteront au même volume. La seule solution serait de limiter l’extraction l’extraction du pétrole, du gaz naturel, et du charbon, mais il n’existe aucun consensus mondial pour le proposer »

Valéry Giscard d’Estaing dans la préface de « CO2 un mythe planétaire » de Ch. Gerondeau, 2009.

Il est malheureusement probable que nous dépassions la barre des 2°C. Mais cela ne dit rien sur la suite des événements. Je reste convaincu, de mon côté , que nous pouvons limiter la casse et décider de contraintes, certes trop tardivement par rapport aux 2°C, mais pas trop pour éviter une dérive largement supérieure, ce qui est loin d’être vain. Et même dans cette hypothèse, cela veut dire que nous aurons appris à nous passer d’une énergie qui est à notre disposition ! Bref ce n’est pas la pénurie qui nous rendra sages mais bien notre liberté !

Nous y arriverons moyennant une mobilisation internationale et un engagement forts dans cette aventure !

——————————————————————————————————

[2] C’était la 11ème session du séminaire «Economie de la transition écologique» intitulée

« Ressources et poubelles », qui s’est tenue au Centre d’Economie de la Sorbonne. Mes remerciements à Nicolas Bouleau pour sa relecture d’une version antérieure de ce texte et à Raymond Zaharia pour sa réaction vigoureuse en séance.

[3] 1 GTC c’est un milliard de tonnes de carbone ; on compte les émissions de GES dans l’atmosphère en TC ou en TCO2eq (qui vaut 44/12 TC)

[4] Je n’évoque ici que la question du CO2 et pas celle des autres GES dont il nous faut aussi réduire les émissions.

[5] Et de l’ordre de 15 GTC pour l’ensemble des gaz à effet de serre, soit de l’ordre de 50 GTCO2éq.

[6] Les réserves prouvées représentent la part des ressources dont l’extraction / production est considérée comme certaine à 90%.

[7] Ressources prouvées et non prouvées (mais techniquement extractibles)

[8] Notons que la Chine a décidé d’un moratoire en 2008 sur le CTL du fait de l’énorme quantité d’eau que requiert cette technique.

[9] La production cumulée mondiale de CTL et de GTL est de l’ordre du demi-million de barils/ jour. Les gros pays sont le Qatar pour le CTL et l’Afrique du sud pour le CTL. Voir une note très claire de Vincent Beuret de l’office fédéral (suisse) de l’énergie.

[10] Pour s’y retrouver dans le monde du charbon, voici quelques ordres de grandeur : une tonne de charbon produit de 0,4 à 0,7 Tep (tonne équivalent pétrole) et sa combustion émet environ 1,3 Tonnes de carbone par Tep. Selon sa qualité, la teneur en carbone d’une tonne de charbon est donc de 50 à 90 % de son poids.

[11] Même si l’AIE dans son rapport est prudente : elle indique que ce potentiel ne sera pas nécessairement exploité et que « today’s economic prices may not represent the required prices at the time in the future when the resources will be produced. Elle projette à 2035 une fourchette de prix du baril de 100 à 145 dollars2012.

[12] Soit un millier de milliards de barils. Rappelons que nous brûlons pour nos besoins énergétiques annuellement environ 30 milliards de barils par an (30 Gbl). A ce rythme 1 Tbl représente 30 ans…

[13] Dans le scénario « new policies 2013» il est considéré par l’AIE comme étant atteint en 2010. Voir graphique dans le corps du présent post.

[14] Source: IMF (2012), “The future of oil: geology versus technology”, Research Department, May.

[15] Source: Jean-Marc Fournier, Isabell Koske, Isabelle Wanner and Vera Zipperer (2013), “THE PRICE OF OIL – WILL IT START RISING AGAIN?”, OECD ECONOMICS DEPARTMENT WORKING PAPER No. 1031.

[16] Quitte à me répéter, c’est simplement parce que nous n’avons toujours pas découplé ces émissions de GES de la croissance du PIB. Même à croissance mondiale nulle, notre « budget carbone » n’est que de 30 ans avec des émissions mondiales qui au mieux se stabiliseraient. La conférence climat de Paris en 2015 pourra faire faire encore des petits progrès dans la régulation climatique. Mais on ne peut pas en attendre qu’ils soient suffisants pour limiter assez vite nos émissions.

23 réponses à “La pénurie des fossiles peut-elle nous aider à limiter la dérive climatique ?”

Bonjour

Il n’y a pas que le GTL et CTL qui « coûtent » de l’énergie. La plupart des non-conventionels ou « yet to be developped » ont des EROI faibles, de 2:1 à 5:1. (Même le charbon à des EROI décroissants, car plus difficile à extraire). Donc la production de pétrole peut augmenter en terme de barils/jours, mais stagner ou baisser en terme d’énergie nette produite, car il lui faut de plus en plus d’énergie en entrée.

Ça se retrouve dans coûts colossaux que vous évoquez, mais avec une limite physique ‘dure’ sur le taux de croissance de ces énergies, qu’on peut estimer par la règle de l’énergie cannibale: http://www.notechmagazine.com/2012/01/energy-cannibalism.html

Donc effectivement, le scénario de l’AIE « n’est pas gagné ».

@tcaminel

je n’ai pas du tout développé dans ce post la question des non-conventionnels, un long sujet en soi. on y reviendra.

je garde toujours un petit doute sur les conclusions qu’on peut tirer du EROI. Faut vraiment qu’on prenne le temps de creuser!

merci et bien à toi

ag

Merci Alain !

d’avoir exprimé bien mieux que je ne l’ai fait jeudi dernier, la nécessité d’instruments de politique publique destinés à faire respecter la contrainte à ~800 GtC que la nature et la physique nous imposent, si du moins… on veut préserver l’avenir de plein d’espèces vivantes, en particulier la nôtre !

Certes la vitesse du CC ne nous dit pas: « Il faut sortir du capitalisme financier ! », mais assurément, elle remet en cause les règles du jeu de ce début de 21ième siècle, dans lesquelles souhaiter une action publique, gardienne de l’intérêt général, c’est prendre le risque de… la ringardise !

Le libre échange et la loi du marché occupent désormais tout le terrain dégagé depuis un quart de siècle par la dérèglementation à dominante financière.

Aux yeux des générations futures, (dont nous sommes en train de réduire les marges de manœuvre), considérer cela comme une fatalité ou un dogme intangible pourrait être assimilé, je crois, à un délit de… « non assistance à humanité en danger » !

Certes, il faut envisager toutes les options de l’adaptation… mais sans oublier de considérer aussi toutes les options de l’atténuation !

La politique de l’offre, (notamment en matière d’adaptation), est inséparable, il me semble, d’une politique de maitrise de la demande, c a d. d’une action publique vigoureuse sur l’atténuation !

Y renoncer parce que… « si les autres ne le font pas, on risque de se faire distancer dans la compétition internationale », (une affirmation hautement discutable…), n’est-ce pas « se constituer prisonnier du dilemme du prisonnier » ?!

@Raymond

on est d’accord me semble-t-il!

bien à toi

ag

Rester dans la narration « il y a trop de fossiles », « la crise était/est financière », reste cependant à mon avis une si ce n’est la principale raison de l’apathie actuelle, mais aussi comment pourrait-il en être autrement…

Et comme dit plus haut cela favorise aussi l’ »excuse » « il faut que tout le monde le fasse ».

N’y aurait-il pas un message qui serait :

– sérieux rééquilibrage entre taxer l’énergie et le travail

– dans l’objectif de modifier le -quoi- de l’économie (voitures plus petites moins puissantes etc)

– de manière « agnostique » à croissance ou pas

– et dans le sens : dans dix ans ce ne sera pas forcément mieux qu’aujourd’hui, mais mieux que la situation a dix ans sans l’avoir fait.

@yt75

nous sommes bien d’accord, il peut sembler inutile de revenir sur le diagnostic; sauf que celui -ci n’étant pas toujours partagé, le risque est de voir anéantis les efforts sur la question de la fiscalité carbone-énergie. si la rareté arrive à quoi sert d’envisager une telle fiscalité?

quant au rééquilibrage taxe travail/ taxe énergie c’est un sujet en soi, sur lequel beaucoup …d’énergie a été dépensée on pourra en parler très longtemps.

je pense à tort ou à raison ca va être compliqué en france d’en faire plus que ce qui est fait (taxe carbone dans la loi de finance 2014)

ok pour dire que le ‘coute de l’inaction » est bien supérieur au cout de l’action

bien à vous

ag

Les rapports du GIEC, même de plus en plus alarmants, sont *par la nature de leur production* toujours en retard par rapport à ce que disent les *observations* les plus récentes. Beaucoup de scientifiques sont infiniment plus pessimistes: lisez ce qu’écrit par exemple les climatologues James Hansen ou Kevin Anderson, ou de très bon blogs de vulgarisation comme celui je Joe Romm (http://thinkprogress.org/climate/issue/) ou David Spratt (http://www.climatecodered.org). Leur conclusion est simple: il n’y a plus de budget carbone à « dépenser », il faut décarboner au plus vite. Une bonne synthèse récente à lire ici: http://www.climatecodered.org/2014/05/the-real-budgetary-emergency-burnable.html

@sletz

Bonjour et merci de ce commentaire.

Le GIEC vise et prend le temps de la synthèse. Il est en effet possible qu’il n’y ait déjà plus de budget carbone (/ l’objectif des deux degrés). Cela renforce la conclusion du post…

bien à vous. AG

Bonjour,

cette histoire émergente d’EROI change-t-elle effectivement radicalement la physionomie du problème ? en redonnant du crédit aux « peakistes » les plus alarmants ? On attend avec impatience un avis/éclairage de référents comme vous (ou JMJ) sur le sujet et les travaux qui s’y rapportent !!

merci en tout cas pour ce nouvel article ! Après vos exposés rationnels, méthodiques, chiffrés, … je suis toujours intrigué par vos conclusions, en me demandant si vous y croyez vraiment… Mais la question est indiscrète, et c’est peut être tout simplement l’issue du simple raisonnement logique « pas d’espoir = on s’assoit et on attend le déluge bras ballants > il est obligatoire d’espérer »… Quoi qu’il en soit, merci, continuez !

@François2.

J’essaie en effet d’éviter dans ces posts d’utiliser un ton trop « militant »; donc je peux sembler » en réserve » au plan affectif. Sur le fond et cela n’a rien d’indiscret, je reste toujours convaincu qu’il n’est jamais trop tard. Pour cette affaire de climat, je ne crois pas qu’on reste en dessous des deux degrés…mais il n’est pas trop tard pour limiter une casse qui est déjà élevée8

bien à vous

ag

merci pour l’exposé (n’ayant pu me rendre au séminaire)

je vois que le paradigme sur l’évolution du prix pétrole bouge bcp….(et en creux sur le prévisionnel quantitatif). Glissement sémantique de « il faut taxer pour anticiper flambée très prochaines » (AG JMJ il ya 5 ans) à « il faut taxer car pendant un temps ca va pas flamber plus que cela finalement ». remarque (presque) non malicieuse car c’est l’usage et c logique de s’adapter. Ceci dit tout cela finit par laisser un peu dubitatif quand aux prévisions de prix sur 5 et 10 ans (globalement on se trompe pas mal). sinon je partage complètement le fait qu’il faut relancer « le militantisme climatique » voulant que l’on doit réduire conso en dehors même de tout calcul éco mais parce que la planète l’exige. c un propos qui se fait trop rare en ce moment

f carlier

@ François.

je te remercie pour ta compréhension! Bien d’accord sur la difficulté à prévoir les prix de l’énergie. ET OK sur la relance du militantisme climatique, on va peut-être être un peu aidé maintenant par les évenements, Obama et …Paris. A plus.

ag

Mercredi 25 juin 2014 :

L’EIIL et al-Qaida fusionnent dans la principale localité à la frontière syro-irakienne (ONG).

Les deux frères ennemis, l’État islamique d’Irak et du Levant (EIIL) et le Front al-Nosra, la branche syrienne d’al-Qaida, ont décidé de fusionner à Bou Kamal, la principale localité frontalière entre la Syrie et l’Irak, a indiqué aujourd’hui une ONG.

L’acte d’allégeance du Front al-Nosra à l’EIIL permet à ce dernier d’être désormais des deux côtés de la frontière puisqu’il contrôle déjà la localité frontalière d’Al-Qaïm en Irak, selon l’Observatoire syrien des droits de l’homme (OSDH).

http://www.lefigaro.fr/flash-actu/2014/06/25/97001-20140625FILWWW00094-l-eiil-et-al-qaida-fusionnent-dans-la-principale-localite-a-la-frontiere-syro-irakienne-ong.php

L’EIIL et al-Qaida commencent à fusionner ?

Ouh la la …

Faire le plein.

Je vais aller faire le plein de ma bagnole, vite, très vite.

Je sens que le prix du pétrole va bientôt exploser.

Bonjour

1ere remarque sur le titre : comment la pénurie de fossiles pourrait-elle NE PAS AIDER à limiter la «dérive climatique » ? je ne vois pas en quoi ça peut être pire pour le CO2 de ne pas avoir de fossiles que d’en avoir plein !

Evidemment la question posée n’est pas celle là mais celle de savoir si ça peut SUFFIRE (ce qui n’est pas pareil).

Rappelons les ordres de grandeurs approchés : chaque année, on émet environ 10 Gt de carbone, pour une augmentation de 2 ppm de CO2. Le CO2 a augmenté d’environ 100 ppm depuis l’âge préindustriel (soit 500 Gt de C émis), et la température a augmenté d’environ 0,7 °C, mettons 1 pour arrondir (elle a bizarrement cessé d’augmenter depuis 15 ans mais bref).

donc 100 Gt ~ 20 ppm de CO2 ~ 0,2 °C ~ 10 ans de consol mondiale actuelle , pour simplifier.

Les réserves prouvées sont d’environ 800 Gt de charbon, 150 Gt de pétrole, et autant de gaz, soit environ 1100 Gt C, ce qui correspond à peu près aux chiffres d’AG.

A ce rythme là si on consomme tout d’ici 100 ans (ce qui n’est pas évident si on a une courbe en cloche), on serait effectivement plutôt à +2 °C par rapport à maintenant, et donc plutôt à +2,7 °C , pour environ 600 ppm ce qui dépasse le seuil fatidique des 2°C. Techniquement AG a raison, avec les réserves prouvées, on dépasse les 2°C … mais pas de beaucoup en fait !!!

En réalité un calcul plus précis tenant compte des courbes en cloche et du fait qu’on n’aura pas tout brulé en 2100 tourne plutôt entre 500 et 550 ppm et entre 2 et 2,5 °C à la fin du siècle… si on croit les modèles climatiques qui sont encore loin d’être validés !! (voir la pause récente qui leur a échappé).

Mais bon il faut savoir que ces 2°C à ne pas dépasser (chiffre rond !!) n’ont aucune précision scientifique, c’est juste un message politique adopté parce que c’est simple. Il est peu probable que le monde soit brutalement plongé dans le chaos en passant de 2 à 2,5 °C. Le problème n’est pas là : il est dans le fait que certains scénarios prévoient 3, 4, 5, voire 10 °C, et pour ça, il faut multiplier considérablement les réserves prouvées ! En fait il n’y a que le charbon qui peut provoquer un échauffement bien plus grand . En effet, même si on double les réserves de pétrole et de gaz, on ne rajoute que 300 Gt de C donc d’après le calcul précédent +0,6 °C seulement. Ce sont les ressources en charbon qui peuvent se monter à 2 ou 3000 Gt, jusqu’à 8000 Gt suivant certaines estimations.

C’est quand même là la principale question, est ce que ces ressources sont disponibles ou pas ? les scénarios « fossiles intensifs » tapent largement dedans et suppose qu’on va pouvoir extraire ces ressources non conventionnelles a un rythme effréné (bien supérieur à maintenant car il faut faire grimper la courbe bien au dessus de la consommation actuelle pour dépasser les 5 à 600 ppm); autrement dit dans ces scénarios, on pourrait produire bien plus de pétrole que maintenant juste avec des ressources non conventionnelles alors que toutes les sources conventionnelles seraient épuisées? ça me parait tres improbable.

Donc je ne pense pas qu’on atteindra bien plus que 500 ppm, et un réchauffement TRES supérieur à 2°C (peut être autour de cette valeur).

Par ailleurs est il réaliste de penser que des politiques, quelles qu’elles soient, pourraient assurer qu’on se mette à ne PLUS DU TOUT extraire de fossile alors qu’il en reste encore des faciles à extraire dans le sol ? ça me parait tout autant improbable. On peut peut être les faire durer un peu plus longtemps, mais au total, je pense qu’on ne laissera jamais du pétrole ou du gaz facile à extraire dans le sol. Donc je ne pense pas qu’aucune politique n’aidera à limiter la dérive climatique, plutôt : c’est bien le montant total des réserves extractibles qui la pilotera, quoi qu’on fasse.

@Gilles (message du 28/06/2014 à 7 h 55 min)

il me semble qu’on est d’accord sur un point : si vous pensez que de toutes façons on sortira les gaz et pétrole du sol, on atteindra les deux degrés…

les points de débat sont de trois ordres :

-la question des ressources de charbon et plus précisément de leur « vitesse d’extraction »; de mon côté je pense que si on n’arrive pas à réguler le co2 émis on les sortira aussi et je suis plutôt confiant sur notre capacité technologique dès lors qu’il y a des sous à faire.

en tous les cas je n’ai pas envie de jouer à la roulette russe et de parier sur les faits que les « optimistes » (comme l’aie ou png) qui pensent qu’il y a encore plutôt 8000GTC que 800 se trompent sûrement. s’il y a une info d’un flou total c’est bien celle des ressources de charbon

-la question des impacts du changt climatique : je suis bien sûr d’accord avec l’idée que les 2° sont un chiffre politique; en revanche je suis moins serein que vous sur les conséquences de cette hausse de température qu’elle soit de 2, 2,5 ° ou un peu plus

-la question de la faisabilité d’une régulation carbone; je suis plus optimiste que vous. je ne crois pas bien à des objectifs négociés collectivement sur des plafonds d’émissions, mais je crois qu’on peut mettre en place des régulations sectorielles

bien à vous

ag

PS : le graphique de Carbone 4 de Stephane Amant est bizarre. Il semble qu’il exprime les limites et les scénarios en Gt de Carbone alors qu’il donne les réserves prouvées en Gt de CO2 : il y a un facteur 3 entre les deux, le montant des réserves prouvées est bien plus proche des 2°C que ce que ça parait montrer.

Bonjour Gilles

le graphique est cohérent, la bande « admissible » (pour ne pas dépasser deux degrés) est en GTCO2 tout comme les émissions.

bien cordialement.

AG

Bonsoir

ah oui effectivement parce qu’il ne s’agit que des émissions jusqu’en 2050. Mais les réserves prouvées concernent l’intégralité des émissions au moins jusqu’en 2100. Comparer les deux n’a donc pas grand sens. La limite posée jusqu’en 2050 suppose une extrapolation entre 2050 et 2100, mais on ne voit pas trop quelle loi déterministe il peut y avoir entre les deux.

@Gilles

ce graphique montre tout bêtement qu’il y a sous terre, de manière certaine, plus que ce qu’il suffit de brûler pour dépasser la barre des deux degrés d’ici 2050. il ne dit rien d’autre, mais il le dit.

cdt

ag

Bonjour

« ce graphique montre tout bêtement qu’il y a sous terre, de manière certaine, plus que ce qu’il suffit de brûler pour dépasser la barre des deux degrés d’ici 2050 »

je pense qu’il y a une petite confusion là. Brûler 300 GtC d’ici 2050 ne va pas faire monter la température de 2°C avant 2050 (vu qu’on a déjà brûlé 500 GtC et qu’elle n’a monté que de 0,7 °C …). de plus les 500 GtC correspondent à 100 ppm de plus,300 GtC n’augmentent que 60 ppm supplémentaire, et 160 ppm ne peuvent pas provoquer une élévation de 2°C en 40 ans à mon avis.

Vous ne mettez pas la référence précise de cette estimation, mais il me semble me rappeler que ce calcul se basait sur une extrapolation de la consommation en 2050 jusqu’en 2100 pour estimer le réchauffement. Il est donc bien évident qu’on a assez de réserves pour bruler 300 GtC avant 2050, personne n’a jamais dit qu’on n’avait que pour 30 ans de fossiles ! mais ceci ne produira pas un RC de 2°C avant 2050.

Après je pense que la consommation extrapolée en 2100 peut effectivement amener à dépasser 2°C. Mais poser le problème en terme de limite stricte à 2°C n’a pas grand sens, à la fois à cause de l’incertitude qu’on a sur la sensibilité (et donc sur le RC final) et à cause de l’incertitude sur les conséquences humaines de ce RC. La phrase correcte qui serait un truc du genre « nous avons assez de réserve pour dépasser la valeur du CO2 pour laquelle il y a une probabilité de plus de X (65 ?) % de dépasser 2°C » n’est pas l’équivalente d’une phrase qui serait « nous avons assez de réserves pour provoquer une catastrophe climatique » !!

Bonjour Gilles

Je ne crois pas avoir écrit dans ce post « nous avons assez de réserves pour provoquer une catastrophe climatique ». Si oui, merci de me dire où?

Sur le fond, je me contente de reprendre les conclusions du GIEC : « Selon le rapport 5 du groupe 1 du GIEC (voir http://www.climatechange2013.org/report/) nous avons émis (en 2011) 530 GTC[3] de CO2[4] depuis 1871. Pour éviter de dépasser la barre des 2°C, il suffit d’émettre au total moins de 800 à 880 GTC (selon le degré de probabilité de dépasser ces 2°C). Il nous reste donc un « budget carbone » de l’ordre de 300 GTC. »

Sur cette question je ne me permets pas de faire des calculs de coin de table que je pense insuffisants…

Je ne crois pas avoir écrit ( et je ne le pense d’ailleurs pas) que l’augmentation de température de 2° C ou plus ait lieu avant 2050 mais que la quantité de carbone suffisante (avec effectivement des probas précisées dans le rapport du GIEC) pour y arriver (plus tard) serait émise avant 2050 du fait du stock de réserves prouvées.

On dit donc la même chose

Bien à vous

AG

Bonjour,

Merci pour cet article.

A la fin du paragraphe n°2, sur le graphique produit par riskergy, on ne voit pas apparaitre la barre verte qui correspond aux investissements dans les « clean energy ».

La comparaison avec ceux en E&P oil and gas est pourtant intéressante.

Je n’ai pas réussi à retrouver le graphique original.

Est-ce que vous avez le graphique « complet » à disposition ?

Merci d’avance.

Loïc P.

@Loic. Bonjour et désolé; je vais chercher l’original. Bien à vous. AG