Les traités européens imposent le respect de règles de déficit et de dette simples à exprimer : le déficit public ne doit pas être supérieur à 3% du PIB et la dette publique supérieure à 60% du PIB[1]. Nous avons vu[2], cependant, que ces règles font l’objet d’interprétations dans le cadre de la procédure de déficit excessif et qu’il est donc possible de proposer des approches permettant notamment d’investir plus malgré cette contrainte apparente. Nous allons évoquer ici des notions introduites dans le Pacte de Stabilité et de Croissance (PSC) qui ont complexifié les règles ci-dessus pour limiter des biais réels ou supposés. Nous verrons in fine qu’il n’est ni utile ni souhaitable de les maintenir si nous voulons accélérer les mutations à entreprendre pour la transition écologique, sans attendre le grand soir d’une renégociation du traité. Cette question se pose avec acuité car le PSC devrait être révisé en 2020, sur la base notamment de l’évaluation des règles budgétaires européennes réalisées par le Comite budgétaire européen en 2019.

Déficit structurel et croissance potentielle : de quoi s’agit-il ?

Lancé en 1997, le Pacte de Stabilité et de Croissance (PSC)[3] regroupe plusieurs législations européennes qui précisent les dispositions des Traités sur la coordination budgétaire des Etats membres et la prévention des « déficits excessifs ». Ces législations ont évolué au cours du temps. C’est ainsi, que les notions de solde budgétaire structurel, de déficit structurel et de PIB potentiel ont été introduites dans les procédures de suivi des finances publiques en 2005, et renforcées en 2011-2012[4].

De quoi s’agit-il exactement ?

- Le niveau du déficit public est sensible à l’activité économique et donc à la conjoncture : dans une phase de récession ou de ralentissement de l’activité, les recettes publiques diminuent (par exemple, une moindre consommation induit une baisse des recettes de TVA) tandis que les dépenses augmentent du fait de la hausse des prestations sociales qui sont précisément destinées à amortir les chocs conjoncturels (ex : hausse du coût de l’assurance chômage, du RSA etc.). Le déficit augmente donc mécaniquement si aucune mesure nouvelle n’est prise ; il diminue tout aussi mécaniquement lorsque la croissance du PIB reprend.

- Le « déficit structurel » est celui qui aurait été constaté si le PIB était à son niveau « normal » dit « potentiel ». L’idée est simple à comprendre : il s’agit de distinguer dans la gestion publique, les effets de « structure » insensibles à la variation de la conjoncture (comme par exemple les salaires des fonctionnaires) et les effets de la conjoncture (la baisse des rentrées de TVA si l’activité économique diminue). L’output gap ou écart de production est la différence entre le niveau du PIB et son niveau potentiel.

Cette explication permet de comprendre un point essentiel pour la suite de notre analyse. A la différence du déficit public proprement dit, le déficit structurel tout comme le PIB potentiel, ne s’observent pas ; pour que ces notions soient opérationnelles, il faut donc disposer de moyens de calculs : ce sont des modèles macroéconomiques qui sont utilisés à cette fin. Nous y reviendrons.

Quelle sont les dispositions du Pacte de Stabilité et de Croissance relatives au solde structurel ?

Le suivi du solde structurel a été introduit[5] suite aux politiques économiques de certains Etats membres au tournant des années 2000 lorsque la croissance, gonflée par la « bulle Internet », était forte. Dans cette conjoncture favorable, les déficits publics ont mécaniquement diminué et se sont souvent situés au-dessous du plafond de 3 % du PIB. De nombreux gouvernements, dont celui de la France, en ont conclu qu’ils pouvaient, sans risque de se retrouver en situation de déficit excessif, réduire les prélèvements obligatoires ou augmenter les dépenses publiques dans de fortes proportions[6], ce qui a été mis en œuvre.

Dès lors, on peut comprendre qu’une politique budgétaire pourrait être mieux adaptée aux fluctuations conjoncturelles de l’activité économique si elle poursuivait des objectifs d’évolution du solde structurel plutôt que des objectifs de solde effectif. Cela pourrait permettre d’éviter de réduire les prélèvements ou d’accroître les dépenses en haut de cycle, alors qu’il faudrait faire l’inverse, ou d’augmenter les prélèvements et de réduire les dépenses en bas de cycle, alors qu’il faudrait également faire l’inverse.

Selon le Pacte de Stabilité et de Croissance, chaque Etat membre doit se donner un « objectif à moyen terme » (OMT) de solde structurel, revu tous les trois ans, lui permettant notamment d’avoir une marge de sécurité suffisante pour que le déficit effectif ne dépasse pas le seuil de 3 % du PIB dans une situation de conjoncture dégradée, et d’assurer ainsi la « soutenabilité de sa dette publique ».

Pour les pays de la zone euro, l’OMT est compris entre zéro (équilibre structurel des comptes publics) et un déficit structurel de 1 % du PIB (0,5 % si la dette est supérieure à 60 % du PIB ou présente un problème de soutenabilité selon le TSCG).

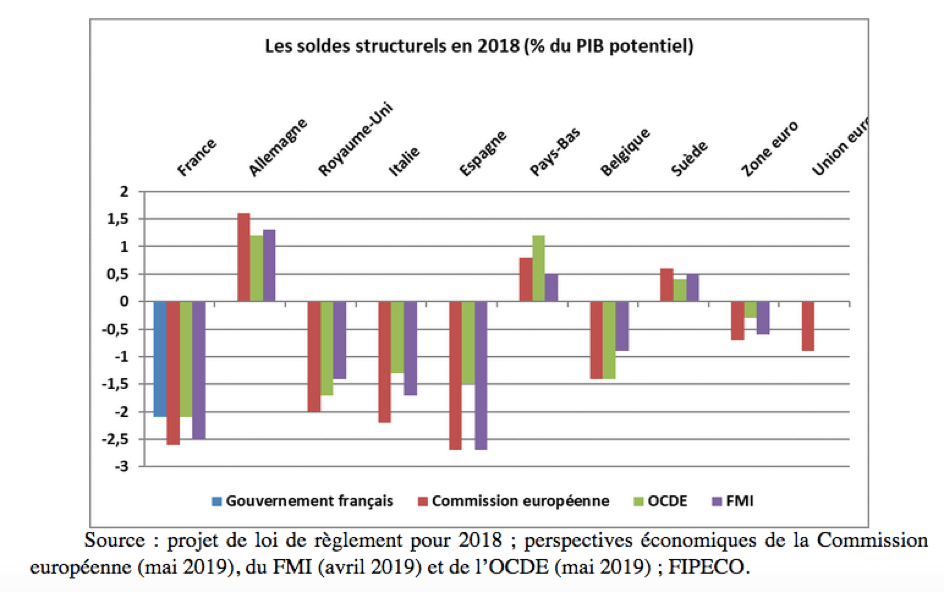

En 2018, le déficit structurel de la France était compris entre 2,1 et 2,6 % du PIB selon les estimations des institutions…capables de les faire, et se situait nettement au-dessus de la moyenne de la zone euro ou de l’Union européenne (entre 0,3 et 0,9 %). Mais attention : qu’il y ait des écarts limités entre ces estimations ne prouve pas que le déficit structurel soit dans la fourchette des estimations, car son calcul ne peut se faire que grâce à des modèles qui « se ressemblent » structurellement et sont tous discutables et discutés[7].

Le graphique ci-avant montre que les comptes publics de l’Allemagne, des Pays-Bas et de la Suède étaient structurellement excédentaires en 2018. Pour la Commission européenne, le déficit structurel de la France était le plus élevé de la zone euro avec celui de l’Espagne.

Des problèmes méthodologiques insurmontables

Le déficit structurel comme on l’a dit est calculé. A première vue, le principe du calcul du déficit structurel est assez clair ; mais dès qu’on rentre dans le cœur des calculs, on se rend compte que les résultats dépendent de multiples hypothèses, qu’elles soient relatives à la croissance potentielle, à l’élasticité des prélèvements obligatoires au PIB, aux dépenses retenues ou exclues etc. Par ailleurs, une des composantes majeures du calcul du déficit structurel est le PIB potentiel.

Or, le calcul du PIB potentiel est quant à lui, dès son principe, discutable et hermétique. Il repose sur des modèles macroéconomiques dont on sait les limites (et la difficulté de les comprendre !) et sur des notions théoriques tout aussi discutables, comme celle de chômage structurel ou de Nairu (Non accelerating inflation rate of unemployment).

A noter que ce PIB potentiel est un déterminant de la règle de Taylor qui a été utilisée par les Banques centrales pour fixer les taux d’intérêt… Et dont il n’est pas difficile de voir qu’elle ne fonctionne pas.

Le Comité Budgétaire Européen a montré en outre qu’en pratique ces règles rataient leur cible, et surtout, défavorisaient les investissements publics (de toute nature).

Conclusion

Il est vraiment important de faire évoluer les règles budgétaires dont l’impact est considérable sur la vie de chacun de nous. Le sujet étant mis sur la table par la Commission européenne, l’année 2020 est une occasion historique d’intègrer les préoccupations écologiques dans les règles budgétaires. Nous savons que la Direction Générale du Trésor est hostile à une révision du PSC, car elle craint un durcissement des règles (suite aux négociations avec les pays de l’Union qui estiment que la Commission a trop de marges de flexibilité). L’argument est recevable, mais ne ferme pas la porte à la réflexion car les procédures européennes d’interprétation du PSC sont évolutives !

Nous ferons dans un prochain article des propositions concrètes.

Alain Grandjean

3 réponses à “Déficit structurel, PIB potentiel : des indicateurs budgétaires très discutables !”

[…] Deficit structurel, PIB potentiel : des indicateurs budgétaires très discutables […]

[…] [2] Pour une analyse des limites du modèle sous-jacent voir sur ce blog un article sur le pub potentiel et le déficit structurel […]

[…] [2] Pour une analyse des limites du modèle sous-jacent voir https://alaingrandjean.fr/2019/12/03/deficit-structurel-pib-potentiel-indicateurs-budgetaires-tres-d… […]