Que les banques aient la capacité de créer de la monnaie continue à susciter de fortes réactions, y compris dans les milieux « autorisés ». Il arrive que des citoyens ordinaires mais aussi des banquiers et des dirigeants politiques le nient farouchement. On peut en effet être choqué que ce pouvoir de création ex nihilo soit confié à des acteurs privés. La monnaie ne serait-elle pas un bien commun ? Le bénéfice de sa création ne devrait-il pas être entièrement public ? Les banquiers peuvent, quant à eux, ne pas souhaiter que cette vérité soit trop connue de crainte des réactions pouvant aller jusqu’à demander la forte réduction voire la suppression de cette faculté. La question de leur « licence top operate » se pose en effet (nous y reviendrons au point 5). Nous n’allons pas ici revenir en détail sur les mécanismes de création monétaire par les banques, exposés par exemple de manière très détaillée par des économistes de la Banque Centrale d’Angleterre[1] mais tenter d’en cerner les enjeux politiques et économiques, pour faire quelques propositions de réforme.

1 La création monétaire par les banques : une réalité reconnue par les plus hautes instances académiques et politiques.

Nous venons de citer la Banque d’Angleterre ;

citons la Banque de France :

« Les particuliers – même paraît-il certains banquiers – ont du mal à comprendre que les banques aient le pouvoir de créer de la monnaie ! Pour eux, une banque est un endroit où ils déposent de l’argent en compte et c’est ce dépôt qui permettrait à la banque de consentir un crédit à un autre client. Les dépôts permettraient les crédits. Or, cette vue n’est pas conforme à la réalité, car ce sont les crédits qui font les dépôts. » [Banque de France, La Monnaie et la Politique monétaire, 1971]

Citons le ministère des finances[2] :

« Lorsqu’elle accorde un prêt, une banque créée de la monnaie qu’elle prête à son client. On dit que les crédits font les dépôts ».

Dans le site « la finance pour tous, » réalisé par l’Institut pour l’Education Financière du Public, association agréée par le Ministère de l’Education nationale et soutenue par la Banque de France, l’Autorité des Marchés Financiers, la Fédération Bancaire Française, ainsi que de grands établissements financiers, on peut lire :

« La seconde façon pour les banques commerciales d’octroyer des crédits à leurs clients consiste justement à créer de la monnaie, c’est à dire à effectuer un prêt sans avoir les montants correspondant en ressources. »

Lord Adair Turner, ancien dirigeant européen d’une banque américaine et ancien directeur général de la confédération de l’industrie britannique, qui a présidé l’autorité des services financiers britannique de 2008 à 2013, écrit [3] : « Les banques créent du crédit, de l’argent, et donc du pouvoir d’achat ».

Enfin, voici un florilège de citations[4]

« Les banques commerciales créent de l’argent de comptes bancaires chaque fois qu’elles consentent un prêt, tout simplement en inscrivant de nouveaux dollars dans leurs livres, en échange d’une reconnaissance de dette de l’emprunteur. » [Fed de New-York]

« C’est une erreur de croire que le crédit des banques est créé par le versement d’argent aux banques [NdR : par les dépôts]. Un prêt créé par la banque constitue un ajout significatif au volume d’argent de la communauté. » [Encyclopædia Britannica, 14ème édition]

« Chacun sait inconsciemment que les banques ne prêtent pas d’argent. Quand vous prélevez de l’argent de votre compte épargne, la banque ne vous dit jamais que vous ne pouvez pas faire ça parce que l’argent a été prêté à quelqu’un d’autre. » [Mark Mansfield, économiste et auteur]

« La Banque crée de l’argent à partir de rien. » [William Paterson, fondateur de la Banque d’Angleterre, 1694]

Une dernière remarque avant de conclure.

Certains disent, d’autres croient, que la monnaie n’est pas créée mais qu’elle est simplement issue de l’épargne (les crédits ne venant dans cette vision que de l’épargne). Un raisonnement élémentaire montre que c’est tout simplement impossible. La masse monétaire M1 dans la zone Euro a été multipliée de 2000 à 2016 d’un facteur 4 en ordre de grandeur[5] sur la même période le PIB a à peine doublé[6] D’où a pu venir tout cet argent ? Sûrement pas de l’épargne générée par le PIB qui n’a pu croitre en cette proportion. Pas plus de la BCE et des banques centrales nationales qui créent essentiellement de la monnaie centrale, celle qui circule entre banques : les agents économiques n’ont pas de compte courant ouvert sur la banque centrale. Les billets de banques constituent la seule monnaie créée par les banques centrales et circulant parmi les agents économiques. Or, les billets représentent moins de 10% de la masse monétaire M1.

Ainsi, nier la capacité de création monétaire des banques, c’est simplement faire preuve de méconnaissance du sujet, voire d’obscurantisme. Une attitude tout-à-fait comparable au climato-scepticisme.

Il y a peu de vérités en économie, que les banques créent de la monnaie en est une, même si elle dérange.

2 La capacité de création monétaire des banques est limitée par des mécanismes comptables et réglementaires

Sans entrer dans les détails, il est important de noter que la capacité de création monétaire des banques est limitée.

1 Les banques doivent s’assurer de détenir un certain niveau de « capitaux propres » au regard des prêts qu’elles ont accordés (selon les règles du comité de Bâle qui fixe un seuil au ratio de solvabilité bancaire). Cela limite intrinsèquement leur capacité de prêts donc de création monétaire. En outre, il se peut que des prêts ne soient pas remboursés : les prêts qui présentent un risque sont classés « prêts non performants » (NPL) et les banques doivent constituer des provisions qui réduisent d’autant les capitaux propres. Ces NPL étaient évalués par la BCE pour les grandes banques de la zone Euro à 865 milliards d’euros à la fin du premier trimestre 2017 soit 6% du total des encours de prêts.

2. Les banques doivent en permanence faire face à des « demandes de retrait » soit de leurs clients, soit d’autres banques. A l’instant où elle n’ y arrive pas la banque est en « cessation de paiement » (dit autrement de faillite). Cette exigence de liquidité est elle aussi réglementée par des ratios (un ratio de liquidité à court terme, ou LCR pour Liquidity Coverage Requirement ; un ratio de liquidité à long terme, ou NSFR pour Net Stable Funding Ratio). Le respect de ces ratios limite les marges de manœuvre des banques. Elles doivent respecter une certaine adéquation de leurs passifs et actifs. La collecte d’épargne répond aussi à cette motivation[7].

Dans un domaine proche, le régulateur peut aussi imposer des réserves obligatoires contraignantes (ce qui n’est pas le cas en Europe en ce moment).

3 Enfin les banques sont limitées par la demande de prêts (on dit que la création monétaire est endogène, au sens où son niveau dépend de l’activité économique, et des anticipations, plus que d’une action extérieure, de type « monnaie hélicoptère » à la Milton Friedmann). Les banques centrales ont le pouvoir de hausser le niveau des taux d’intérêt à court terme ce qui, en cascade, peut affecter cette demande.

Pour conclure, la création monétaire donne aux banques un pouvoir considérable, qui explique, sans aucun doute, leur puissance économique. Nous verrons dans la suite qu’il est pourtant inutile et dangereux de les diaboliser à ce motif. Laissons cela au Faust de Goethe. En revanche, deux voies d’actions sont légitimes du fait de ce pouvoir extraordinaire. Mais rappelons d’abord les inconvénients de ce mode de création monétaire.

3 Laisser aux banques le pouvoir de création monétaire a de sérieux inconvénients

Que les banques aient le pouvoir de création monétaire a un avantage bien mis en avant : cela permet de mettre à disposition la « liquidité » dont les agents économiques ont besoin à mesure de leurs besoins. Dit autrement, cela permet de bénéficier les « vertus » du marché (l’ajustement de l’offre et de la demande à tout moment).

Les inconvénients de ce système sont néanmoins multiples.

- Il permet aux banques de disposer d’une rente considérable puisque l’argent qu’elles créent ne coûtent qu’un jeu d’écritures et qu’elles le prêtent avec un taux d’intérêt positif. Le gain qu’elles font ne s’applique cependant qu’à la création monétaire nette (puisqu’elles doivent rémunérer l’épargne qu’elle collecte).

- Il contribue à accroître les cycles économiques : quand la conjoncture est favorable les agents souhaitent s’endetter, la création monétaire augmente. Quand la conjoncture s’inverse, les agents souhaitent se désendetter ce qui détruit la monnaie, un effet anticyclique.

- L’Etat devient dépendant des « marchés financiers » qui exercent du coup une pression considérable sur ses choix, même s’ils font l’objet de décisions démocratiques ; la rigueur budgétaire est la fille de l’ordre de la dette[8].

- Il permet aux banques de développer des activités spéculatives pour compte propre (puisqu’elles peuvent créer de la monnaie pour acheter des titres de tous genres) ce qui contribue à l’instabilité financière.

- Sans régulation assez puissante, il conduit à la création de banques gigantesques (l’actif de la BNPParibas est de la taille du PIB de la France) dont le pouvoir politique devient considérable ; elles deviennent « too big too fail » et bénéficient alors d’une « sur-rente » : les prêts qu’elles accordent bénéficient implicitement de la garantie de l’Etat qui ne pourra les laisser tomber (ce qui a été constaté dans presque tous les pays lors de la crise financière de 2008 à l’exception notoire de l’Islande). Ils sont donc du coup un peu moins cher.

4 Doit-on transférer le pouvoir de création monétaire à la Banque Centrale ?

Les multiples inconvénients de la création monétaire par les banques conduisent à, proposer de transférer le pouvoir de création monétaire à la Banque Centrale, idée poussée par exemple dans le référendum d’initiative populaire en Suisse dont nous avons parlé sur ce blog.

L’idée est séduisante pour une raison morale : la monnaie étant un bien commun[9] sa création devrait être publique. Elle l’est parce qu’elle apporte une solution aux problèmes posés au point précédent.

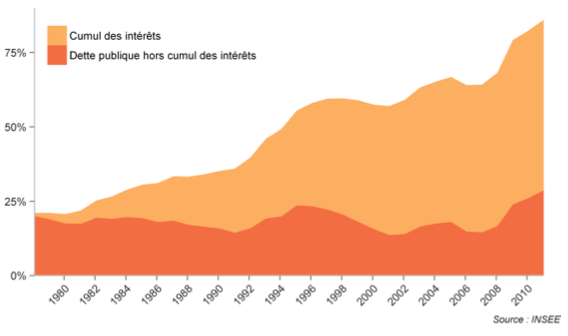

En particulier, elle résout le problème économique posé par la charge d’intérêt considérable que l’Etat paie du fait de sa dette publique. En France, c’est le deuxième poste budgétaire, environ 50 milliards d’’euros, les taux d’intérêt étant pourtant très bas. Si une partie des dépenses publiques était financée par avance directe de la Banque Centrale, sans intérêt, à hauteur du besoin de création monétaire annuelle, sa dette serait réduite. Cette réduction serait d’autant plus considérable qu’elle croit du fait même des intérêts qui s’ajoutent au principal, par un effet boule de neige.

Dans l’article La dette publique française justifie-t-elle l’austérité budgétaire ?, les économistes Gaël Giraud, Florent Mc Isaac et Rossi Abi Rafeh ont réalisé un calcul très parlant. Citons-les : « Quel rôle l’effet « boule de neige » a t-il joué dans la croissance de la dette française ? Pour l’appréhender de manière grossière, il “suffit”’ de calculer le niveau qu’eût atteint notre dette publique sans cet effet. Un effet « boule de neige » nul depuis 1979 aurait ramené l’encours de la dette publique à 43,8% du PIB en 2008, au lieu de 67,4%. Mieux encore, si l’Etat français s’était endetté à taux nul comme il le faisait jusqu’au début des années 1970 via les avances de la Banque de France au Trésor, notre dette publique brute, aujourd’hui, eût été de 28,5% du PIB en 2011 (au lieu de 86%) toute chose égale par ailleurs. »

Pour autant je ne suis pas aujourd’hui favorable à la proposition de transférer intégralement le pouvoir de création monétaire à la Banque Centrale, et ce pour deux raisons.

- D’une part, il est impossible de déterminer à l’avance les besoins en monnaie de l’économie : i/ parce qu’on ne connaît pas la variation de sa vitesse de circulation ; ii/ parce qu’on ne connaît pas la demande de crédit qui génère un besoin de création monétaire.

- L’autre raison est politique et pragmatique. Le monde bancaire est, aujourd’hui, trop puissant et bien trop conscient des conséquences désastreuses pour lui d’une telle réforme. Elle serait donc bloquée par tous les moyens même les plus extrêmes. Les rapports de force sont trop favorables aux acteurs en place, qui ne se priveraient pas de caricaturer ce type de proposition «: « vous tuez le secteur bancaire privé », « c’est la Corée du Nord… ». Nous devons proposer des réformes plus accessibles.

5. Donner le « permis d’exploitation » aux banques sous conditions rigoureuses

Le mouvement RSE de responsabilisation des entreprises conduit à réfléchir à l’idée qu’une entreprise ne devrait pouvoir exercer son activité sans accord de fait ou de droit des citoyens et de la puissance publique[10]. Ce principe s’appliquerait de façon assez évidente aux activités très destructrices, telles les exploitations minières, ou à celles qui sont socialement sensibles comme la gestion de l’eau ou de l’énergie. Il pourrait également s’appliquer au secteur financier et en particulier aux banques : il devrait être clair que c’est à nous citoyens d’accepter que les banques exercent leur activité et en particulier puissent créer de la monnaie.

Dès lors, elles devraient se conformer à des exigences légitimes :

- ne pas devenir porteuses de risque systémique (ne pas être « too big too fail) donc accepter des réductions de périmètres si c’est nécessaire, et une limitation de leur effet de levier[11];

- ne pas bénéficier de ce pouvoir pour développer des activités sans utilité comme le trading haute fréquence ou antisociales comme certaines pratiques spéculatives (sur les matières premières agricoles par exemple) ;

- financer les activités socialement utiles et ne pas financer celles qui ne le sont pas.

Il est légitime en particulier de les inciter voire les contraindre à cesser de financer les activités dont on peut démontrer qu’elles sont dangereuses pour la stabilité du climat (mais aussi pour la santé, la biodiversité et l’environnement).

Le récent rapport du secours catholique, La finance aux citoyens, fait plusieurs propositions qui vont dans ce sens. Il a aussi l’immense mérite d’être écrit pour les citoyens et de proposer qu’ils se réapproprient ces questions.

J’insiste ici sur l’une des propositions du rapport (B3 p133) : imposer un« bonus-malus » au ratio de solvabilité[12], bonus pour des projets « verts » malus pour des projets « bruns ». Ce type de mécanisme aurait l’immense avantage d’orienter vers la transition écologique les financements bancaires (70% du financement de l’économie en Europe).

|

Les mesures proposées dans le rapport La finance aux citoyens

|

Conclusion

Les banques créent de la monnaie. Ce pouvoir extraordinaire leur est concédé de fait par la société. Il est indispensable qu’il soit limité contrôlé beaucoup plus rigoureusement qu’aujourd’hui et qu’il soit utilisé dans le sens du bien commun.

12 réponses à “Une vérité qui dérange : les banques créent de la monnaie !”

Il me semble que la mobilisation de l’épargne privée dans l’achat d’obligations ou de bons du trésor est tout de même davantage effective dans le cas d’une banque privée que d’une banque centrale, notamment en raison du ratio obligatoire de couverture des crédits/dépots. Ce qui limite tout de même l’inflation de la création monétaire.

@clerissi, je ne suis pas sur de comprendre votre point,j’ai clairement écrit que cette création monétaire privée était limitée, en effet; bien à vous. AG

Dans les années qui ont suivi 2008, la question de savoir si les banques créent de la monnaie revenait souvent sur le blog de Paul Jorion, ce dernier y répondant par la négative. C’est curieux de la voir revenir sous la plume d’un économiste polytechnicien d’une façon qui n’a rien pour convaincre. J’ai l’impression qu’elle n’est toujours pas tranchée, ce qui n’est pas flatteur pour les économistes.

@ didier mermin, si j’ai fait la comparaison avec le climat c’est parce que j’ai la même expérience dans les deux cas; on ne convaint pas un « chevalier de la terre plate » que la terre est ronde, un climatosceptique que le climat change, de la même manière je ne vous convaincrai sans doute pas malgré l’avalanche d’arguments déployés. Le sujet de la création monétaire n’est pas plus ou moins débattu que celui du climat, dans les enceintes de bonne foi (mais il faut quand meme reconnaitre que la creation monétaire c’est bcp plus simple à comprendre que le climat); ceux qui ont pris le temps de s’intéresser aux processus le comprennent. j’ai écrit en 1997 un bouquin avec un collègue (la monnaie dévoilée) qui explique la question par le menu, mais là aussi on peut tout-à-fait ne pas être convaincu. La liberté de pensée reste heureusement encore une liberté dans notre pays. bien à vous. AG

@ALAIN GRANDJEAN : merci pour votre réponse. J’ai commencé la lecture de votre livre, (http://liseuse.harmattan.fr/2-7384-4910-7), et j’en suis fort aise. Vous y décrivez les mécanismes de façon la plus simple possible, je n’y ai rien trouvé de surprenant. Finalement oui, vous avez raison, l’on peut dire que ce sont les banques secondaires qui créent la monnaie, mais, d’un autre côté, il faut qu’elles se financent auprès de la banque centrale. Cf. page 32 : « La banque centrale fournit aux banques la monnaie centrale qui leur est nécessaire pour accorder des crédits et générer de la monnaie. »

Il est vrai que, lorsqu’une banque secondaire accorde un crédit à M. Tartampion, il y création ex nihilo d’un dépôt pour l’intéressé (et d’une créance pour la banque). Mais, quand M. Tartampion va utiliser son crédit, la banque devra payer avec de la monnaie qu’elle possède, donc qui n’est pas créée par elle-même. En ce sens, il n’y a pas création monétaire, le crédit n’est qu’un déclencheur. Je ne sais pas ce que vaut cet argument, c’est en tout cas celui que j’ai retenu à écouter Paul Jorion.

@didier mermin ; la banque A qui accorde un credit à monsieur tartempion n’a pas besoin de monnaie centrale pour payer monsieur tartempion s’il a son compte dans la banque A; la question ne se pose que si son compte est dans une autre banque, disons la banque B; chaque jour les dettes et creances entre les banques sont soldées et ce n’est que la différence qui fait l’objet d’un transfert de monnaie centrale; et donc cela reduit considérablement le besoin en question; d’autant plus pour la banque A qu’elle est grosse, d’ou la course à la taille; l’autre cas c’est si tartempion veut retirer des billets, là la bque A doit les avoir (et c’est de la monnaie centrale); c’est pour cela que les banques poussent à l’usage des cartes de crédit, ca reduit le besoin de monnaie centrale ( qui est faible, et bcp plus en europe qu’aux USA)

concernant les échanges entre banques il y a un vrai souci (comme pendant la crise née en 2007)quand les banques ne se font plus confiance; le marché interbancaire ne marche plus; l’état français a créé la SFEF pour pallier ce pb; ultérieurement la bque centrale a ouvert les vannes de monnaie centrale avec le QE pour éviter tout risque

mais pour conclure, tout ceci ne change rien à l’analyse, car les flux entre les acteurs économiques non banquiers se font en « monnaie secondaire » et marginalement en billets; cette monnaie secondaire est bien créée par les banques secondaires. la monnaie centrale sert aux echanges entre banques et comme je l’ai dit marginalement pour les billets.

si le sujet vous intéresse je vous recommande la lecture des livres d’andre chaineau (ils doivent encore se trouver c’était le prof le plus connu sur le sujet ); bien à vous; ag

La monnaie n’est qu’un instrument pour servir de support intermédiaire dans les échanges. C’est un système symbolique qui représente la confiance entre les acteurs. En effet, il n’est pas possible de préserver l’équité des transactions à grande échelle sans utiliser à la fois une mesure partagée et un système pour en garder la trace. En se généralisant pour rendre plus simples et rapide les échanges à travers la planète, le système financier accompagne la mondialisation et rythme la cadence de notre croissance économique.

Les effets connexes sont les possibilités de concentration et les effets de levier, qui deviennent à leur tour des instruments de pouvoir et d’asservissement.

Mais les économistes connaissent bien les notions de fondamentaux, de biens physiques et de taux de renouvellement de ressources.

Si la croissance de ce système de valeur est in fine adossée à notre capacité d’injecter de plus en plus d’énergie pour la soutenir, ce système devra s’adapter à une redescente sans rupture de confiance…

Je ne suis pas économiste , mais bon ce que j’ai compris , c’est que les banques créent constamment de la monnaie en ouvrant des crédits, mais la détruisent aussi constamment par les remboursements (puisque effectivement si personne n’est débité quand on me notifie un crédit, inversement personne n’est crédité quand on me retire mes mensualités sur mon compte !).

Le gros avantage donc par rapport à l’émission matérielle de monnaie c’est d’être en équilibre dynamique de création et de destruction, et donc de pouvoir s’adapter aux besoins d’échange, avec « l’arme » du taux de crédit qui sert à ouvrir et fermer le robinet.

Je ne sais pas si ce système est moral ou pas, mais en tout cas, il a l’air assez stable, et bien plus que les situations où l’état peut créer librement de la monnaie au risque d’entrer dans l’hyperinflation, comme au Zimbabwe ou au Venezuela ..

https://www.francetvinfo.fr/monde/venezuela/venezuela-une-inflation-de-1-000-000-d-ici-fin-2018-et-une-contraction-du-pib-de-18-selon-le-fmi_2863953.html

Il existe plusieurs façons de voir ou d’interpréter le système monétaire actuel et le mécanisme de la création monétaire, de la fabrication de l’argent. La vision la plus commune dans les livres, les manuels scolaires ou dans les médias est celle de la création monétaire liée (voire abandonnée pour certains) aux banques secondaires (privées), lorsque ces dernières consentent des prêts bancaires demandés par les entreprises ou les ménages.

Mais lorsque nous posons la question autour de nous de savoir qui fabrique l’argent, les réponses sont incroyables. La plupart d’entre nous ignorons complètement la réponse. D’aucuns après réflexions répondent la banque centrale avec hésitation, ou peut-être l’État… Finalement, un nombre seulement incroyablement faible de personnes répondra les banques commerciales au décours des crédits bancaires.

Lorsque que comme moi et d’autres, nous nous intéressons à cette question et lisons la littérature sur ce sujet, nous découvrons dans un premier temps avec effroi qu’effectivement, la création monétaire est depuis la démonétisation de l’or en 1971, livrée, abandonnée, aux banques commerciales. Les États ont délibérément choisi d’abandonner le droit jusque-là régalien de battre monnaie pour servir des intérêts privés représentés par les banques secondaires. Alors ces curieux que nous sommes, et toute la blogosphère, poussent des cris d’orfraie, crient au scandale pur et simple, représenté par la loi de 1973 de Giscard d’Estaing du gouvernement Pompidou. Cette loi dont l’article 25 précisait : le Trésor public ne peut être présentateur de ses propres effets à l’escompte de la banque de France, interdisait donc le financement direct de l’état par la banque de France. Cette loi a été confirmée par l’article 104 du Traité de Maastricht, devenu 123 du Traité de Lisbonne. Cette interdiction, est gravée ainsi dans le marbre d’un traité, dans un peu près toutes les zones monétaires. Cette loi serait responsable du chômage, des déficits et de la dette publique démesurée.

Puis, quand nous poursuivons nos lectures plus profondément (là où beaucoup d’entre nous ont cependant arrêté de lire…), nous comprenons que la loi de 1973 est la conséquence de l’adoption d’un système de changes flottants. C’est à dire où les taux de changes ne sont pas déterminés par les gouvernements mais par les marchés interbancaires privés. Pour qu’un tel marché puisse fonctionner, il faut bien que les États empruntent sur ces mêmes marchés, et non pas qu’ils fabriquent de la monnaie en dehors des « marchés ».

Ce fut une erreur monumentale d’adopter ce système de changes flottants depuis 1971, il est grand temps d’en changer, avant que tout n’explose ! Mais il ne s’agit donc pas juste de la loi de 1973 qu’il faut remettre en cause mais de l’intégralité du système monétaire international mis en place depuis. Ce système est interprété de façons différentes selon les écoles.

Au cœur du problème se situe la difficulté que les gens ont à se rendre compte qu’il y a eu un changement essentiel dans le fonctionnement de nos systèmes monétaires depuis les années 1970.

Les accords de Bretton Woods à la sortie de la guerre avaient établi un prix de l’once d’or à 35 dollars et chaque monnaie nationale était adossée elle-même au dollar. Quand un pays décidait d’augmenter sa masse monétaire, l’État était autorisé à utiliser, ou plutôt à mettre en réserve dans sa banque centrale une quantité d’or correspondante à la quantité d’argent que l’État souhaitait fabriquer.

Depuis 1971, le gouvernement peut dépenser autant qu’il le souhaite dans la mesure où il y a suffisamment de biens et services à vendre, même s’il n’a aucun or en réserve. C’est un changement énorme. Indépendamment du fait que le gouvernement ait dépensé plus ou moins que ses revenus, quel que soit le jour particulier, le gouvernement a toujours la même capacité à dépenser.

Il n’y a pas de concept tel que le gouvernement « n’a plus d’argent » ou qu’il ne soit pas capable de financer un programme. Combien le gouvernement peut dépenser dépend entièrement de son choix. Il n’y a aucune restriction sur sa capacité financière. Cela ne veut pas dire qu’il n’y a pas de restriction à ses dépenses. Clairement, il y en a, la quantité de biens et services qui sont à vendre, le travail des gens au chômage inclut (c’est à dire en comptant les biens et services que les chômeurs pourraient échanger s’ils avaient un travail).

Nous pouvons interpréter les choses ainsi, le gouvernement dépense, introduit des actifs financiers nets dans l’économie diraient les économistes, c’est à dire fabrique de l’argent sous forme de lignes informatiques en créditant les comptes bancaires privés. Cette dépense n’est pas contrainte par le revenu du gouvernement. Un gouvernement émetteur de sa propre monnaie n’a pas de contrainte financière sur sa dépense, ce qui n’est pas la même chose que de reconnaître les contraintes budgétaires imposées par les politiques.

L’État n’a pas de souci de trésorerie. Il peut partir en guerre au Mali (avec les dépenses qui vont avec), il peut dépenser où il veut quand il veut.

Son problème vient plus tard, comment faire en sorte que l’argent investi ne crée pas d’inflation. Ce qui peut arriver quand la quantité d’argent dépasse la quantité de produits à vendre ou à acheter.

Nos systèmes monétaires sont à la fois d’une désarmante simplicité et extrêmement tordus. Extrêmement simples, parce qu’en définitive, la monnaie n’est que la devise émise par une communauté à travers son État qu’elle se distribue comme bons à faire valoir sur sa production. Devise distribuée selon ses priorités politiques exprimées par le budget public. Devise dont elle assure l’acceptation par ses membres ainsi que la régulation de la quantité par ses impôts. Impôts prélevés eux-mêmes selon ses priorités politiques.

Extraordinairement tordus, parce que les États ne veulent pas assumer cet état de fait. Chacun se subdivise en deux, le Trésor Public dépensant les devises, la banque centrale les créant, et se crée une dette entre lui-même et lui-même, une contrainte de financement totalement imaginaire et dépourvue de conséquence technique. Pire encore, il s’oblige souvent à utiliser les banques commerciales comme intermédiaires entre le Trésor et sa banque centrale, renforçant ainsi l’imaginaire de la contrainte de financement, sans commencer à en poser une techniquement, et ce n’est qu’à peine, si cette méthode permet de faire osciller les taux d’intérêts que l’État choisit pour sa dette.

Bien que l’arrangement institutionnel semble équivalent à une émission pure et simple de devises par le Trésor Public d’un point de vue strictement technique, l’impact psychologique est énorme. Une fois que le citoyen a perdu le fil de ce bonneteau, il finit par ne plus comprendre que seule la devise lui permet vraiment de se financer, notamment pour apurer ses dettes passées.

Il finit par croire avec fermeté à la fiction de la dette publique et il se convainc à tort que tout le système monétaire est surendetté et qu’il faudrait en quelque sorte « rembourser le pays ».

Face à cette incompréhension, la construction du budget public ne s’en trouve pas assainie. Tout au contraire. Elle aboutit à un sous-financement chronique de l’économie, ce qui se traduit par un mélange variable de trois maux : une escalade toujours plus dangereuse de crédits, un chômage et une précarité envahissant toute la société lentement, mais sûrement, enfin, des tentatives plus ou moins désespérées d’atrophier son économie pour qu’un autre pays prenne sur lui de la financer à sa place… Tentative vaine, si ce dernier a fait le même calcul à son égard, chose fréquente. La crise des subprimes fut ainsi le théâtre tragi-comique des pays développés espérant que les pays émergents ayant fondé leur croissance sur l’exportation deviennent soudainement des importateurs au niveau de vie colossal, de manière à inverser les rôles (Bersac).

Les libéraux clament que l’État tient un rôle de figurant dans son financement, qu’il est « discipliné par les marchés » et devrait leur plaire pour obtenir un taux d’intérêt raisonnable, et même un financement tout court. Mais la réalité est exactement inverse : les marchés sont disciplinés par l’État au point d’être des figurants quant à la dette publique. Le Trésor injecte ou retire les devises du marché interbancaire, et la banque centrale les éponge ou les verse ensuite selon le taux directeur désiré.

D’ailleurs, à toutes les adjudications de l’État, c’est à dire à chaque fois que la France émet des obligations d’État, il y a toujours plus de demandes que d’offre. (JB Bersac)

[…] https://alaingrandjean.fr/2018/07/18/verite-derange-banques-creent-de-monnaie/ […]