Suite au lancement demandé par le gouvernement d’une étude sur la construction de 6 nouveaux EPR en France, j’ai participé à l’écriture de deux articles pour Enerpresse : Peut-on se passer de nucléaire en France ? [1] (appelé par la suite article GLP) et La montée en puissance des énergies renouvelables électriques ne nous mettra pas sur la paille [2](article GQS). Ces deux articles visaient à comparer le coût et la faisabilité d’un mix électrique principalement ENR à un mix 50% nucléaire. Malgré des horizons de temps, des hypothèses de consommation et de choix de moyens de production différents, ces deux articles parviennent à des conclusions similaires. Les coûts des deux mix sont comparables, ce qui rend caduque un des arguments régulièrement avancés contre les EnR électriques, à savoir leur coût exorbitant. L’analyse rationnelle conduit donc à ne pas s’engager tout de suite dans la construction de 6 EPR pour prendre le temps d’étudier les différentes options. La parution de ces deux articles ainsi que la communication qui les a entouré (tels une tribune dans le Monde, et une interview sur France Inter) ont suscité de nombreux commentaires et questions ; avant de répondre à certaines d’entre elles (d’autres réponses viendront dans de prochains articles) je pense utile de faire quelques remarques visant à « planter le décor » du débat.

- Du point de vue du climat, la priorité est de réduire le recours aux énergies fossiles (et ou, si on le peut, de capter le CO2 qu’elles émettent à la combustion) ; cela peut se faire par économie d’énergie ou par report vers une source non carbonée et avec différents vecteurs : électricité, gaz et solide (bois buches et pellets), le liquide énergétique décarboné (biocarburant) étant a priori moins accessible.

- On ne peut en déduire ipso facto que le nucléaire, source d’énergie peu carbonée, ne pourrait pas par principe être remplacé ; il y a bien un arbitrage à réaliser entre plusieurs options.

- Cet arbitrage doit être réalisé avec les options effectivement disponibles ou à venir, leurs avantages et inconvénients (aux plans climatique, sanitaire, écologique et économique) ; en France les réacteurs nucléaires vont pour beaucoup atteindre les 40 ans dans les cinq prochaines années et vont, qu’on le veuille ou non, arriver en fin de vie d’ici 2050.

- La question posée aujourd’hui (par l’initiative du gouvernement) est celle du lancement ou non de 6 EPR (sur le design de Flamanville) ; ce n’est pas un débat théorique pour ou contre le nucléaire.

- Cette question se pose dans le cadre d’un réseau électrique assez fortement connecté au niveau européen – ce qui offre des possibilités en termes de gestion de réseau supérieures à celle d’une « île » électrique.

- Les choix énergétiques sont majeurs et nécessitent débat démocratique[3] et décisions politiques (en Europe, c’est aux Etats-membres de décider, même s’il existe des directives dans certains domaines). Le rôle des experts est d’éclairer le débat mais pas de se substituer à la décision démocratique

- Nos articles n’avaient pas pour but de construire un scénario précis mais de donner des éléments de raisonnement basés sur des chiffres et des projections plausibles. Dans tous les cas, la priorité est de réduire la demande d’énergie et les projections concevables dépendent au premier ordre du niveau de cette réduction.

Dans ce cadre, les articles auxquels j’ai participé montrent qu’il n’est pas rationnel aujourd’hui de lancer ces 6 EPR et qu’il est préférable d’attendre au moins 5 ans. L’alternative qui consiste à remplacer progressivement les réacteurs en fin de vie par des EnR est aujourd’hui économiquement équivalente ; rappelons qu’en termes d’émissions de GES elle est du même ordre de grandeur.

Ceci provient de trois facteurs majeurs :

- la baisse considérable et qui va se poursuivre des coûts de production des EnR ;

- la dérive considérable du cout des EPR en construction et l’absence d’autre option crédible et maîtrisée (dérivée du design EPR ou autre) en France à ce jour ;

- la capacité accrue des gestionnaires de réseau à faire s’apparier l’offre et la demande d’électricité qui sont toutes les deux variables en disposant de techniques de gestion de la demande, de réseaux adaptés et de moyens variés de stockage, STEP, Batteries, Gaz de synthèse renouvelable (hydrogène, ammoniac, méthane, parfois aussi appelés Power To Gas To Power, P2GP dans la suite).

A horizon 2035 avec les perspectives actuelles d’évolution de la consommation d’électricité, la démonstration est acquise : il est possible de faire face à une part d’électricité renouvelable variable de l’ordre de 50% de la production. A plus long terme, il semble possible de se passer des EPR, mais cela suppose plusieurs hypothèses dont on peut discuter. C’est pour cela que les travaux de prospective à horizon 2050 lancés par RTE et dont les résultats devraient paraître en 2020 sont indispensables pour préciser les points de tension éventuels.

A ce jour, les études et réflexions ne permettent pas de conclure définitivement sur ce qu’il sera possible et souhaitable dans 5 ans pour plusieurs raisons :

- les possibilités et besoins à terme en matière de stockage et de réseaux – en fonction des scénarios- ne sont pas encore suffisamment documentés ;

- les 5 ans à venir permettront de voir si le développement des EnR prend le bon rythme (il est actuellement clairement insuffisant) et de valider les hypothèses sur les potentiels réellement accessibles ;

- d‘éventuelles nouvelles technologies nucléaires (développées en dehors de la France) pourraient dépasser le stade de prototype et offrir des perspectives moins problématiques que celle de la filière qui s’est concentrée sur l’EPR.

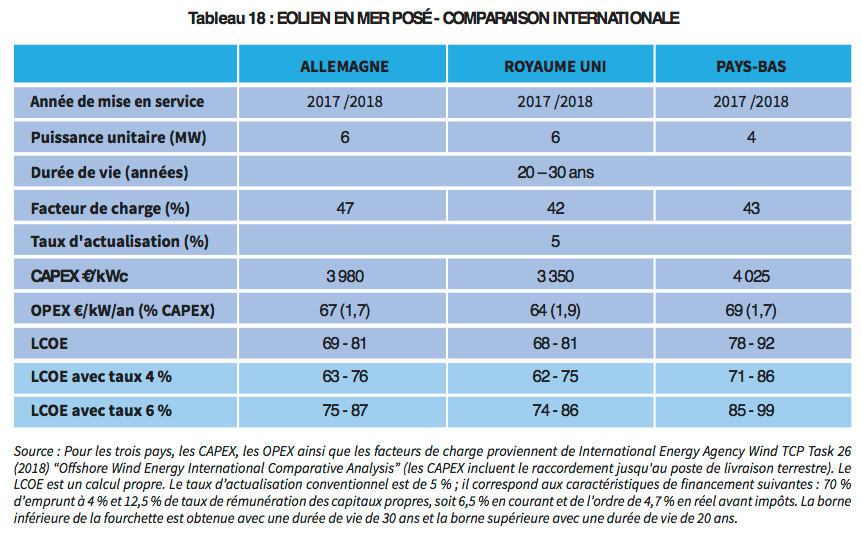

1. Rappels sur le coût actuel de l’EPR et estimations retenues dans les articles

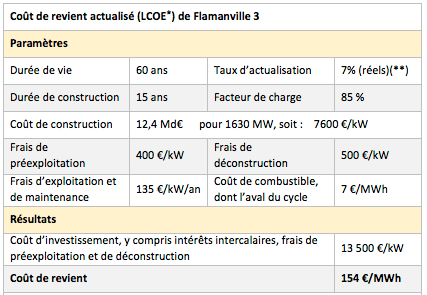

L’EPR de Flamanville3, décidé en 2006 pour une mise en service initialement prévue en 2012, n’est toujours pas terminé (pas plus que celui d’Olkiluoto en Finlande, initié en 2003, qui, 17 ans après, n’est pas mis en service[4]). Son coût à terminaison est estimé aujourd’hui par EDF à 12,4 Mds d’euros, soit près de 4 fois son devis initial (de 3,3 Mds). Le délai de réalisation (à ce stade la mise en service est reportée en 2023) sera rallongé de plus de 10 ans.

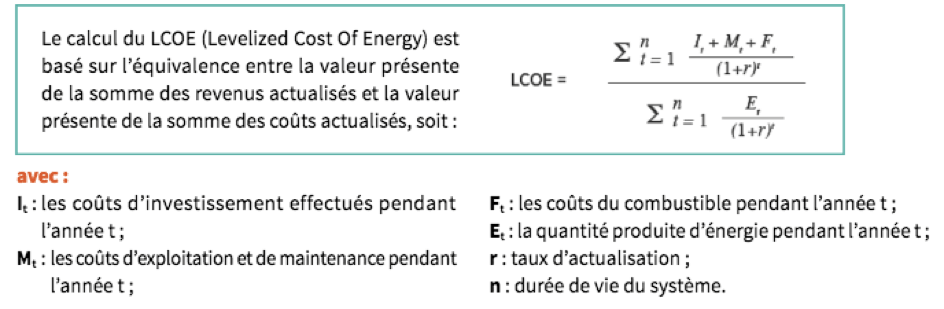

A 12,4 milliards pour un réacteur d’une puissance de 1630 MW en retenant un taux d’utilisation optimiste de 85 %, (qui suppose un usage en base et pas de contribution à la modulation de la demande) le coût de revient[5] serait de l’ordre de 150 euros le MWh comme le montre la table de calcul ci-dessous.

(*) Voir le calcul du LCOE en note [6]

(**) Ce qui est proche des conditions financières de l’engagement de Hinkley Point

Dans l’article GLP, nous avons retenu un coût de 80 euros le MWh quasiment la moitié de celui de Flamanville3.

Dans la simulation réalisée par le CIRED (article GQS), le LCOE des nouveaux EPR est de 136 €/MWh avec un taux d’actualisation de 8% et de 87€/MWh avec un taux de 4,5% (voir encadré sur le taux d’actualisation ci-après), et ce malgré un coût d’investissement très inférieur (7,3 milliards d’euros) car son facteur de charge n’est que de 57% et 64% respectivement : en effet, la solution optimale inclut dans chaque cas une contribution des EPR à la modulation de la demande.

Certes les premiers EPR d’Olkilhuoto et de Flamanville sont des prototypes ; mais sans changement de conception, exclu à ce jour, il est difficile de croire à une baisse plus importante du coût d’investissement que celle, déjà très optimiste, utilisée dans nos projections (de 12,5 à 7mds d’euros). Le chantier d’Hinkley Point C a d’ailleurs déjà fait l’objet de deux annonces de dépassement de coût. Nul ne sait quand il sera terminé ni à quel coût[7], sachant qu’à son lancement ce dernier était annoncé à 110 euros le MWh. Notons que malgré des retards, deux EPR sont en fonctionnement en Chine (depuis décembre 2018 et avril 2019). Cependant, ces exemples ne me semblent pas probants : coûts d’investissement en Chine et en Europe difficilement comparables (notamment du fait du coût du travail ou des modalités de financement), exigences de sécurité différentes, pertes de compétences en France. Or c’est bien de la situation en France qu’il est question ici.

Dans l’article GQS, l’optimisation est faite sur la base d’un coût en 2035 d’un réacteur à 4500 euros le kW (« overnight ») –ce qui est très optimiste puisque Flamanville sortirait à 7600 euros le kW et que les observations de Lazard[8] pour 2019 situent ce coût au niveau mondial dans la fourchette 6300-11100 euros. Malgré cela, dans cette optimisation le nucléaire n’est sollicité que pour 10 à 20% de la production, car les autres moyens sont moins coûteux.

|

Quel taux d’actualisation retenir? Les énergies décarbonées (nucléaire ou EnR) étant très capitalistiques, le coût du MWh qu’elles fournissent est très sensible au taux d’actualisation employé. L’ADEME a récemment fait un point sur les LCOE des EnR[9]. Pour ne donner qu’un exemple, le LCOE de l’éolien terrestre actuel est estimé à 47-66€ le MWh avec un taux d’actualisation de 3% et à 54-76h le MWh avec un taux de 5%. Pour un projet « privé » le taux d’actualisation correspond au coût d’opportunité des capitaux (qui comprend le financement en capital strict sensu ainsi que les emprunts) investis, c’est-à-dire le rendement qu’il serait possible d’obtenir en investissant ailleurs la même somme. Ce taux intègre une prime de risque lié au projet, qui traduit la probabilité d’échec ou de déconvenues économiques. A priori, le risque est différent selon les filières, notamment du fait de leur maturité, et le taux d’actualisation devrait donc être différent selon les filières. Il dépend aussi fortement, du point de vue d’un investisseur privé, du market design dans lequel est plongé le projet (exposition au marché de court terme ? contrat de long terme avec conditions de prix convenues ex ante ?). Pour un opérateur donné et un projet donné, le taux choisi pour calculer un prix de revient est le coût de financement obtenu (qui est une moyenne pondérée du cout du capital et des emprunts). Dès lors, certains projets peuvent faire apparaître un coût « compétitif » grâce à des financements performants. Dans un calcul vu de la collectivité, dans la ligne des travaux de France Stratégie (commissions Gollier puis E. Quinet)[10], comme de ceux du HM Treasury au Royaume Uni, les économistes s’accordent à retenir un taux réel typiquement dans la zone 3-4%, avec éventuelle majoration pour les technologies qui embarquent des risques de mode commun. Il y a débat sur le taux à retenir pour le nucléaire 4% (David Newbery[11] dit que oui) ou 6-7%, et ce débat renvoie à la fois aux risques techniques et à la régulation du marché. |

2. Facteur de charge des énergies éoliennes

Le facteur de charge d’une centrale électrique est le rapport entre l’énergie électrique effectivement produite sur une période donnée et l’énergie qu’elle aurait produite si elle avait fonctionné à sa puissance nominale durant la même période.

Le facteur de charge des éoliennes dépend :

- du vent (donc de leur localisation) ;

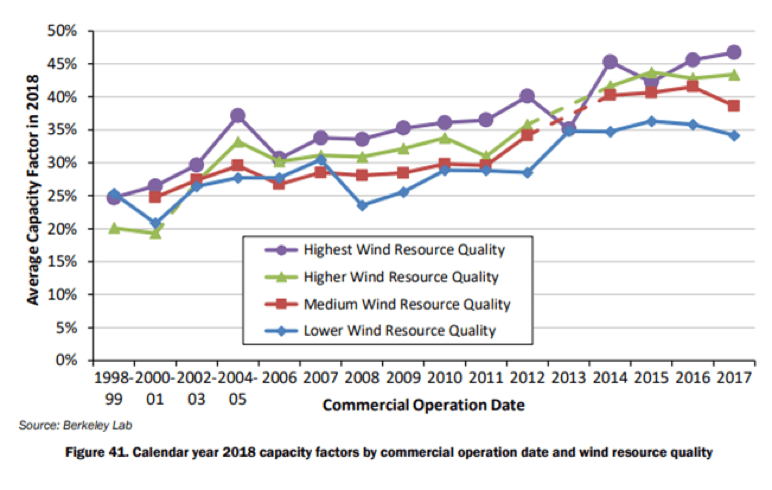

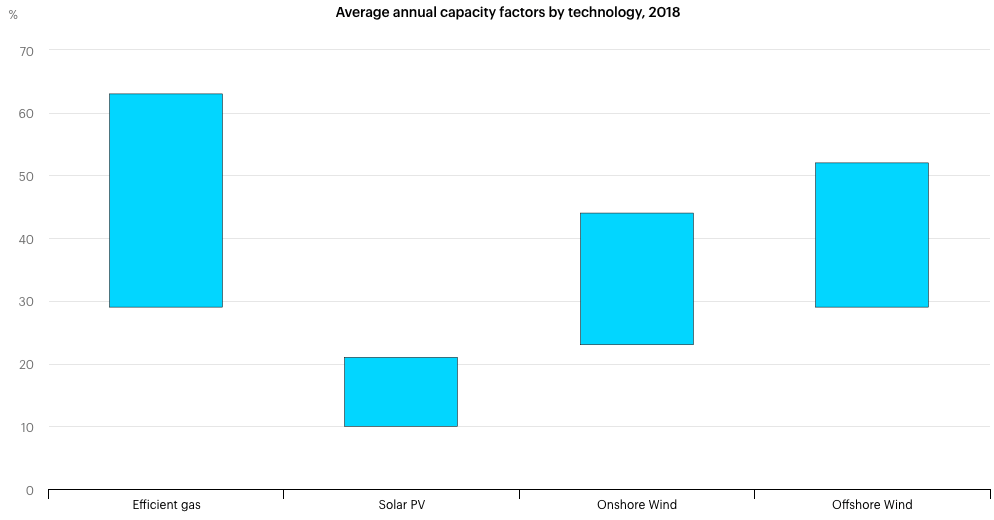

- de leur capacité à le transformer au mieux en énergie : sur ce plan, des progrès permanents sont réalisés comme le montrent les 2 graphiques ci-après (cf blog de Cédric Philibert) ;

- comme pour toute autre source d’électricité, de l’appel effectif du gestionnaire de réseau (il est possible « d’écrêter » une éolienne, autrement dit de ne pas utiliser sa puissance à un instant donné).

* Dans l’article GLP, nous avons retenu un facteur de charge pour l’éolien terrestre, de 28% (2500/8760) (sachant que celui constaté en France en 2018 est de 21,1%)[12] – et de 48% (4250/8760) pour l’éolien offshore.

Ces facteurs de charge, alors qu’ils sont projetés en 2050, sont déjà cohérents avec les données relatives aux éoliennes les plus récentes comme le montre le graphique précédent et celui de l’AIE ci-après.

Ces résultats sont également cohérents avec la récente publication de l’ADEME sur les coûts des énergies renouvelables et de récupération.

Voici par exemple le tableau 19 pour l’éolien maritime (page 38).

* Dans l’article écrit avec le CIRED (article GQS) nous retenons des facteurs de charge plus élevés : 32% pour l’éolien terrestre et 53% pour l’éolien offshore. La méthode utilisée est publiée[13] et validée en reproduisant très bien les facteurs de charge pour la France[14] .

Par ailleurs, ces facteurs de charge ne cessent de progresser dans le monde.

« The average 2018 capacity factor among projects built from 2014 through 2017 was 42%, compared to an average of 31% among projects built from 2004 to 2011 and 24% among projects built from 1998 to 2001”[15].

3. Crédit de capacité des éoliennes

Le crédit de capacité est la puissance pilotable dont on peut faire l’économie en gardant le même critère de fiabilité du réseau (trois heures de coupures par an dues à un déséquilibre offre-demande). A ce sujet notons que ce critère de 3 heures est conventionnel, très exigeant et un peu trop global (les besoins de continuité de service ne sont pas les mêmes selon les usages, et les technologies numériques aideront à mettre en œuvre ces différenciations).

Dans l’article GLP, nous avons retenu un chiffre de 10% pour l’éolien terrestre et de 30 % pour l’éolien maritime.

Pour le maritime c’est ce que propose l’AIE :

« Offshore wind can also contribute to the adequacy of electricity supply (the ability of the system to meet demand at all times from a planning perspective). The high capacity factors and seasonality of offshore wind means that 30% or more of its capacity can be counted towards reliability requirements, which is a higher percentage than for onshore wind and solar PV (Figure 23). This reduces the need for investment in other dispatchable capacity, including investment in combined-cycle gas turbines CCGTs). » (Offshore Wind Outlook 2019).

Pour le terrestre, le chiffre de 10% est sans doute sur-estimé aujourd’hui. Mais cela se discute à horizon plus lointain du fait des progrès techniques.

Pour répondre à cette question, Cédric Philibert explique ainsi sur son blog : « C’est bien pour cela que seule une étude de modélisation approfondie, dont RTE a les moyens, avec vingt ans ou plus d’historique de production et de demande mais qui devra également compter sur l’évolution technique (les éoliennes modernes démarrent avec des vents plus faibles, surtout si elles n’ont pas de boîte de vitesse) et l’évolution prévisible de la demande, permettra de calculer avec précision les crédits de capacité et donc dimensionner les stockages et capacités thermiques nécessaires, avec la marge de sécurité souhaitée, sans pour autant construire des capacités superflue. »

Notons enfin que passer de 10% à 5% de crédit de capacité pour les éoliennes terrestres ne remet pas en cause le raisonnement global de l’article GLP.

4. Potentiel des EnR et acceptabilité sociale

Les choix énergétiques sont des choix de société mais ils se heurtent à des réalités physiques ; ni l’électricité ni toute autre forme d’énergie ne sort des murs. Aucune solution n’est sans inconvénient ou sans coût pour les uns ou les autres. Les grands arbitrages reposent sur le niveau de la consommation d’énergie et ensuite sur les moyens pour les satisfaire sous un certain nombre de contraintes (en l’occurrence nous raisonnons ici en visant à respecter les engagements climatiques français).

Concrètement il faut, pour l’électricité, arbitrer entre :

- le niveau de consommation d’énergie et sa part consommée sous forme électrique,

- la part de l’électricité produite par l’énergie nucléaire,

- la part produite par les EnR.

Si nos concitoyens s’opposaient sur le terrain à tout nouveau projet d’EnR (éolien, bio méthane, solaire etc.), il ne serait pas possible de projeter un scénario compatible avec les engagements climatiques de la France sans (ou avec peu de) nucléaire. Cependant, l’acceptation ou non des projets sur le terrain résulte de nombreuses considérations liées en particulier à la manière dont ils sont conduits et communiqués et par ailleurs à l’implication éventuelle (soit dans la décision soit dans le financement) des riverains et des voisins. Il n’est donc pas si facile que cela d’établir des vérités définitives sur cette question. Il y a toujours une forme de pari.

La France a, de ce point de vue, un énorme avantage. Les réacteurs nucléaires produisent une électricité bas-carbone et ils peuvent être prolongés (sous réserve des décisions de l’autorité de sûreté nucléaire). Le rythme d’installations des EnR est aujourd’hui insuffisant par rapport à la PPE (qui est compatible avec la SNBC). Il sera possible (et nécessaire) en 2025 de faire le point pour savoir s’il est envisageable de maintenir ou non l’objectif de fermeture de 14 réacteurs avant 2035 tout en respectant les objectifs de la SNBC.

Discutons maintenant des trois technologies majeures.

4.1 Le solaire photovoltaïque.

Nous avons retenu, dans l’article GLP, une puissance installée solaire PV en 2050 de 100 GW produisant 120 TWh. Cette hypothèse est plutôt basse, les scénarios disponibles à ce jour la positionnant entre 90 et 190 GW.

Le solaire ne pose pas vraiment de problème à ce jour d’acceptabilité sociale. Sur des parcs au sol il faut entre 1 et 2 ha pour produire 1 MW ; donc 100 GW demanderaient (si l’on se limitait à ses seuls parcs) de 100 000 à 200 000 ha ce qui est, comme nous allons le voir, largement accessible

. Le problème principal est celui de l’artificialisation éventuelle des terres agricoles et naturelles.

C’est pourquoi il est nécessaire de :

- faciliter le solaire sur les zones « délaissées » dont le potentiel se situerait (selon une étude du CEREMA réalisée pour l’ADEME) entre 25 et 50 GW[16];

- faciliter l’agrivoltaïsme qui offre une reponse non seulement à l’artificialisation des terres agricoles mais aussi à leur adaptation nécessaire au changement climatique ; il pourrait représenter 50 à 100 GW ;

- faciliter le segment solaire « résidentiel et moyennes toitures» qui représente[17] 31% du volume total raccordé aujourd’hui (qui est légèrement inférieur à 10GW).

4.2 L’éolien terrestre

Nous avons retenu, dans l’article GLP, 72 GW d’éolien terrestre (soit 56 GW de plus qu’aujourd’hui) technologie qui fait aujourd’hui l’objet de critiques très médiatisées. Pour autant, comme nous le disons dans l’article, une densité éolienne équivalente à celle de l’Allemagne aujourd’hui permettrait d’installer 91 GW. Nous projetons donc pour 2050 une densité d’éolienne inférieure à celle de l’Allemagne actuelle.

Fin 2019, sont installées 16,5 GW, pour une production de 34 TWh. La puissance raccordée pendant l’année 2019 a été de 1,4 GW[18]. Les capacités éoliennes sont réparties sur l’ensemble du territoire français, avec près de 1 380 parcs comptant 7 950 éoliennes fin 2018[19].

Notons qu’à 2 à 3 MW par éolienne, il faudrait 20 000 à 30 000 mats pour atteindre 60 GW, soit 3 à 4 fois le parc actuel en nombre d’éoliennes.

Un rythme annuel de 2 GW permettrait au parc français de s’approcher des objectifs du « scénario haut » de la PPE (26GW en 2023) puis, s’il se poursuivait, d’atteindre 40 GW en 2030 puis 80 GW en 2050. L’implantation au sol pour les 20 000 à 30 000 éoliennes nouvelles pourrait « concerner » une surface de 500 000 à 700 000 ha ce qui est tout-à-fait accessible, étant entendu que cette surface est soit sur des zones délaissées soit toujours utilisable pour des usages agricoles avec peu de pertes de rendement agricole. Elle n’a pour contrainte principale que d’être suffisamment éloignée des habitations, en respectant des règles administratives définies.

L’enjeu clef est donc bien la concertation avec les habitants et leur participation financière éventuelle aux projets.

4.3 L’éolien maritime

Dans ce domaine les évolutions ont été très fortes, ce qui a conduit l’AIE à produire un rapport spécial en 2019.

Sa conclusion principale est frappante : l’énergie éolienne en mer devrait voir ses capacités de production être multipliées au niveau mondial par 15 d’ici 2040. Grâce à un investissement de 1000 milliards de dollars cumulés sur les 20 prochaines années, la puissance du parc éolien offshore mondial pourrait grimper jusqu’à 562 GW.

Pour la France, ce rapport projette une puissance installée de 6,5GW en 2030 (et de 26,9 pour le Royaume-Uni alors qu’elle était de 8,2 en 2018, soit une montée en puissance de 1,5 GW par an sur la période). La France prévoit de lancer un appel d’offre d’1 GW par an dans les prochaines années.

Passer de 6,5 GW en 2030 à 80 en 2050 consiste à installer 2, 5 GW par an en moyenne, c’est beaucoup mais pas impossible. L’éolien maritime ne pose pas de problèmes d’acceptabilité sociale. La seule question à poser est celle de son coût y compris raccordement et maintenance.

Concernant le cout de l’éolien maritime, le JRC[20] donne un cout d’investissement de 2500 euros le kW à l’horizon 2035 soit un coût au MWh autour de 80 euros (pour un taux d’actualisation de 8%). Nous avons retenu ce chiffre dans l’article GQS pour avoir la même source pour les hypothèses de coûts des différentes technologies. Cependant, sur le sujet spécifique de l’éolien offshore, l’étude du JRC est nettement plus pessimiste que celles de l’AIE dans son rapport spécial sur l’offshore, et que l’US EIA dans son Outlook 2020. Les résultats des récents appels d’offre confirment que les hypothèses du JRC sont très pessimistes. Ainsi, le consortium EDF-Innogy-Enbridge a remporté le marché du parc de Dunkerque grâce à un prix inférieur à 50 € par MWh[21], garanti pendant 20 ans. Ce parc comptera 75 éoliennes d’une capacité de 8 MW chacune, totalisant ainsi 600 MW au total. Il devrait produire 2,3 TWh par an dès 2026.

Nous évoquerons plus loin la question du coût de raccordement.

5. Faisabilité de la gestion offre-demande avec moins de moyens « pilotables »

Même s’il n’est pas facile de raisonner sur cette question sans faire de simulation poussée, un raisonnement schématique permet néanmoins d’avoir des ordres de grandeur.

D’une part, la demande peut être modulée par différents moyens dont la tarification, le groupage de l’effacement diffus ou le stockage par ballons d’eau chaude. Cette modulation joue surtout au pas journalier.

Le besoin résiduel de stockage est à analyser à plusieurs horizons et peut être assuré par différents moyens :

- pour l’infra-journalier, les batteries chimiques ;

- pour le journalo-hebdomadaire, les STEP :

- pour l’intersaisonnier, les STEP peuvent aussi jouer un rôle mais le recours à des moyens thermiques semble incontournable.

Au final, il peut être nécessaire de disposer dans un premier temps de moyens thermiques fossiles (mais c’est aussi le cas aujourd’hui avec le nucléaire), qui pourront être remplacés par du P2G2P ou du biogaz (qui devrait servir cependant en priorité à décarboner les usages difficiles à reporter sur l’électricité, comme le maritime, certains process industriels, et même quelques immeubles – type haussmannien à Paris – où les Pompes à Chaleur ne sont pas adaptées) ;

Il importe de mesurer le besoin intersaisonnier en TWh (qui peut être très faible). Fondamentalement, dans un pays comme la France, on peut estimer qu’il faut de quoi produire pendant quinze jours d’une très faible productivité éolienne et solaire, plus quelques heures par jour pendant deux ou trois mois, soit au total de l’ordre dix pour cent de la production annuelle.

Dans l’article GLP, nous avons procédé en ordre de grandeur et en mettant en avant la couverture de la pointe que nous avons estimée autour de 115 GW[22].

Pour rappel nous faisons appel pour la base à :

- 15 GW d’hydraulique,

- 7 GW de crédit de capacité éolien terrestre (10% de la puissance installée),

- 24 GW- de crédit de capacité éolien maritime (30% de la puissance installée – Voir question 3)

Et pour l’intersaisonnier à :

- 40 GW de capacités thermiques (avec un facteur de charge de 10% ce qui permet de fournir 35 TWh) et nous précisons dans la suite de l’article que les capacités thermiques peuvent venir à terme de P2G2P,

- 15 GW de STEP pour l’hebdomadaire et le journalier (sachant qu’il en existe déjà 5 GW et que 2 GW sont déjà prévus),

- 15 GW de batteries pour l’infra-journalier.

Ceci nous permet de passer la pointe hivernale et un raisonnement global conduit à inférer que c’est suffisant pour le reste de l’année.

Mais pour s’assurer vraiment si un mix électrique permet de satisfaire la demande électrique, il faut faire une simulation aussi fine que possible de l’équilibre offre-demande. C’est ce qui est fait dans l’article GQS, mais à l’horizon 2035. A noter que cette simulation est faite sans coupure (alors qu’aujourd’hui RTE se fixe un objectif de 3 heures de « délestage », c’est-à-dire de coupure, par an), sans élasticité de cette demande au prix de l’électricité et sans intégrer les interconnexions de la plaque européenne. Inversement, elle est réalisée avec une seule chronique de demande (alors que RTE peut simuler des milliers de chroniques climatiquement différentes) et sans intégrer le risque d’erreur de prévision. Elle inclut cependant des « réserves » destinées entre autres à pallier une mauvaise prévision de la production ou de la demande, en reprenant la méthode proposée par ENTSO-E, qui représente RTE et ses équivalents dans les autres pays européens. En pratique, ces réserves aboutissent à doubler à peu près le parc de batteries.

Plus précisément, l’équilibre de l’offre et de la demande est respecté au pas de temps horaire. Pour chaque pas horaire, le modèle décide du choix optimal. Il place les productions par ordre croissant de coût marginal. Puis si l’offre est supérieure à la demande il choisit de stocker ou d’écrêter (car il a l’information sur le besoin ultérieur d’électricité à satisfaire). Dans le cas inverse, il fait appel aux stockages par coût croissant là-aussi.

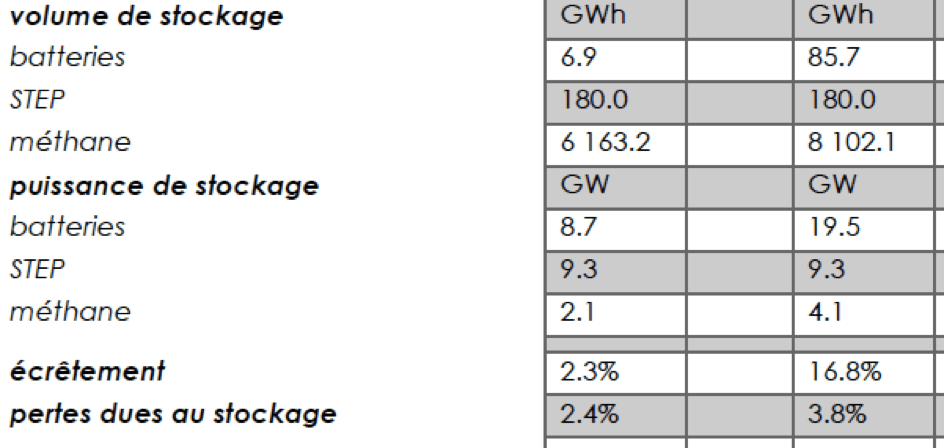

Au final dans cette simulation les moyens suivants sont utilisés :

- une petite quantité de moyens pilotables : biogaz (limité à seulement 15 TWh électriques par an, soit 2 à 3% de la demande) et lacs

- 3 moyens de stockage complémentaires :

- les batteries, peu coûteuses par unité de puissance (la « taille du tuyau », en imagé), avec peu de pertes mais chères par unité d’énergie (la « taille du réservoir », en imagé) –> l’optimisation conduit à les utiliser pour le stockage-déstockage à court terme (cycle jour-nuit)

- la méthanation, coûteuse par unité de puissance, avec beaucoup de pertes, mais peu coûteuse par unité d’énergie –> l’optimisation conduit à les utiliser pour le stockage-déstockage à long terme (plusieurs semaines)

- les STEP, pas chères, avec peu de pertes mais limitées –> l’optimisation conduit à les utiliser de manière intermédiaire.

Voici les puissances appelées et les énergies fournies dans les deux scénarios étudiés avec nucléaire (chiffres de la colonne de gauche) et sans nucléaire (colonne de droite).

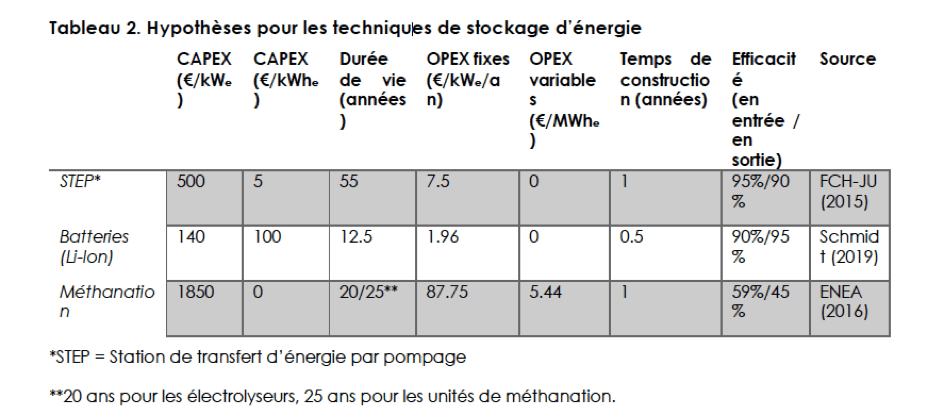

6. Coûts des moyens de stockage et de back-up

Les principaux moyens de stockage actuels sont les STEP, le P2G2P, les batteries.

Dans l’article GQS, nous avons retenu à horizon 2035 les coûts suivants, qui peuvent être considérés comme très élevés au vu des baisses de coût récentes : BloombergNEF[23] estime que le LCOE des batteries a été divisé par quatre entre 2012 et 2019.

7. Coûts de renforcement et de raccordement au réseau

Rappelons d’abord que le consommateur final achète l’électricité 170 euros le MWh (17 centimes le kWh) dont 30 % pour financer les coûts de réseau, soit 51 euros le MWh, l’ordre de grandeur du coût de production actuel.

Rappelons ensuite que les installations éoliennes terrestres et solaires ne supportent pas seulement le coût de raccordement, mais également une quote-part (en €/MW) du coût de renforcement total du réseau (à l’échelle d’une région), calculé par ENEDIS et RTE, conformément aux Schémas Régionaux de Raccordement au Réseau des Énergies Renouvelables.

Donc le coût de raccordement et une partie du coût de renforcement du réseau liés aux éoliennes terrestres et au solaire PV est déjà intégré dans leur coût actuel.

Ce n’est, cependant, pas le cas pour l’éolien maritime dont le raccordement est réalisé par RTE, qui estime ce cout à 7 Mds d’euros pour 10 à 15 GW. En ordre de grandeur, cela augmente le coût du MWh de 10 à 20 euros (selon le taux d’actualisation retenu), voire deux fois moins si ce raccordement dure 60 ans (la durée de vie des éoliennes marines étant de 30 ans par hypothèse).

Etant donné que les coûts de renforcement et de raccordement au réseau augmentent plus que proportionnellement à la pénétration des EnR variables, nous avons dans les deux articles inclus des surcoûts de réseaux (en plus de ceux déjà intégrés comme noté ci-avant).

Dans l’article GLP, nous avons estimé les surcoûts de réseau liés aux EnR variables (en plus des coûts de raccordement et de la quote-part EnR terrestre déjà intégrés) à 10 à 20 euros le MWh. Cette estimation « du pouce » mériterait d’être étayée plus solidement. Ce n’est possible que par une simulation fine faite par Enedis et RTE.

Alain Grandjean

Je remercie Cédric Philibert, Philippe Quirion et Behrang Shirizadeh pour leur relecture et commentaires sur cet article, qui n’engage cependant que moi

Notes

[1] Peut-on se passer de nucléaire en France ? Enerpresse Le Quotidien de l’Energie (n°12491 – 16/01/20), avec François Lempérière (Président d’Hydrocoop) et Cédric Philibert (ancien analyste à l’Agence Internationale de l’Energie).

[2] La montée en puissance des énergies renouvelables électriques ne nous mettra pas sur la paille, bien au contraire, lettre d’Enerpresse Le Quotidien de l’Energie (n°12498 – 27/01/20), avec Philippe Quirion (Directeur de recherche au CNRS, CIRED) et Behrang Shirizadeh, (Doctorant au CIRED).

[3] Les parlementaires ont inscrit dans la loi que la part du nucléaire serait plafonnée à 50% en 2035. Ce choix peut évidemment être discuté entre experts. Mais il se trouve que la loi en démocratie doit s’imposer.

[5] Avec un taux d’actualisation de 7% qui est celui qu’utilise EDF dans tous ses calculs

[6] Le LCOE (Levelized Cost Of Energy) se calcule ainsi :

29 réponses à “Nucléaire et EnR électriques : les termes du débat”

[…] que celui d’Olkiluoto en Finlande, initié en 2003, qui, 17 ans après, n’est pas mis en service[4]). Son coût à terminaison est estimé aujourd’hui par EDF à 12,4 Mds d’euros, soit près de 4 […]

Bonjour,

Merci pour ce très bon article.

En quelques mots, pourriez-vous nous dire si la fermeture de la centrale de Fessenheim vous semblait une bonne chose?

Cordialement,

Pierre-Antoine

Vous ne parlez que de chiffre mais vous ne parlez pas de l acceptation des machines industrielles qui envahissent nos campagnes et l 1cceptation de celles-ci ! Vous ne parlez pas des impacts sur la biodiversité et la santé des riverains ! Si le coût de production des ENR ne fait que baisser pourquoi sur-subventionner l eolien!

En tant qu riveraine d un parc eolien je ne souhaiterais jamais investir dans celui-ci : ma santé prime sur le peu d argent que pourra me rapporter la centrale eolienne !

La dérive des methaniseurs c est que les agriculteurs cultivent dans l optique de nourrir le méthaniseur mais plus les citoyens.

Le seul moyen de sortir de ce système c est l habitat autonome énergétiquement, la décentralisation du système.

Vous ne regardez le problème comme les experts de Bercy sans penser à l humain et à la biodiversité !

Merci d ecouter les riverains de ces machines!

@martin. je ne suis pas indifférent aux riverains et humains. Peut-être ne le dis-je pas assez? Malheureusement nous avons des arbitrages collectifs à faire : on n’aura pas une solution, pas chère, sans nuisance, n’utilisant pas de ressources.

Je comprends que vous pensiez que les éoliennes vous rendent malade et que vous n’ayiez pas envie d’investir. C’est vos choix et décisions.

Concernant les subventions, elles sont de plus en plus basses et permettent un peu de visibilité face à un marché de l’electricité européen qui génère bcp d’incertitudes. Toutes les énergies décarbonnées doivent être subventionnées; et le nucléaire neuf le sera massivement comme à Hinkley Point; ou bien il n’y aura pas de nucléaire neuf

bien à vous. AG

bonsoir

c’est manifestement une décision politique, on ne peut pas refaire l’histoire puisque cette décision fait partie d’un accord politique qui a permis à Hollande d’être élu. ON peut considérer qu’elle est irrationnelle; c’est peut-être vraie au sens de la rationalité technicienne des ingénieurs qui la critiquent. Nous vivons en société, bien contents d’être en démocratie, souvent inquiets de voir la démocratie s’affaiblir; attention à ne pas trop cracher dans la soupe (mais ce n’est pas ce que vous faites, puisque vous posez juste une question dont je vous remercie)

bien à vous. AG

bien à vous

AG

Les ENRi, en + d’être subventionné pour leur production (par ailleurs relativement inutile, puisque non réalisée quand il y en a besoin), nécessite aussi d’investir 80 Milliards d’euros dans les réseaux électriques d’ici 2035, en + de ce qui a déjà été investi, pour couvrir une partie de la diminution de 75 à 50% du nucléaire dans l’électricité soit 25%

80 Milliards d’euros, c’est 10 EPR, qui pourraient produire 25% de l’électricité.

Si au lieu d’investir cette somme (payée par le TURPE) dans le réseau dont les ENRs a besoin, on investit dans les EPR (qui n’ont pas besoin de ce surinvestissement du réseau car on mettra des EPR au memes endroits que les actuelles centrales nucléaires), on aura donc payé ces EPR en 2035 : il n’y aurait donc pas lieu de faire payer cet investissement par leur production future d’électricité, qui pourrait alors ne couvrir que les couts d’exploitation d’un EPR…. qui sont extrêmement faibles.

Avec la solution ENR, il faudra payer à la fois des couts de marché et des subventions : ça sera inévitablement beaucoup plus cher

Article très intéressant qui pose bien le pb d’un point de vue macro. Tout a fait d’accord avec votre conclusion, il est urgent d’attendre avant d’opter pour 6 nouveaux EPR, décision de loin la plus irréversible.

D’autant qu’ici on ne tient pas compte des évolutions à venir en terme de de gestion de l’énergie au sein d’un foyer en fonction d’une production ENR non pilotables mais prévisibles. Il faut y ajouter les possibilité d’effacement en pointe chez les particuliers ainsi que l’économie liée non transport de l’énergie dans le cas d’une production en locale auto-consommée. Ainsi que la possibilité de stockage de l’énergie au sein des foyer avec des technologies low cost actuelles. (1)

Cet article ne tient pas compte non plus d’une vision prospective de l’aménagement du territoire nécessaire pour accroitre la résilience dans un monde à minimum +2°.

Le débat n’est pas seulement entre les différentes sources d’énergies, mais aussi le caractère local ou national de la production et de l’interconnexion des réseaux nationaux.

(1) tout existe déjà, les maisons autonomes prototypes nous en apprennent beaucoup sur ce qui existe déjà et à faible coût.

merci à vous @antoine rohmer . bien d’accord. AG

Merci pour vos excellents articles, quelques observations cependant:

1) le débat franco-français actuel est très centré sur le mix énergétique de production d’électricité mais ne s’intéresse que très rarement à la consommation totale d’énergie qui elle est beaucoup plus carbonée au niveau français et infiniment plus carbonée au niveau mondial. Or pour réduire les GES (la neutralité carbone n’est pas le zéro carbone) au niveau absorbable par l’océan et la biosphère, je ne vois pas comment une solution nucléaire peut s’imposer (trop complexe et trop chère pour les milliards d’individus qui veulent simplement accéder à l’énergie et à l’eau potable, sans aller sur le terrain des risques). Le marché mondial sera le juge de paix et autant investir dans les technologies qui nous permettront d’exporter et de ne pas être (trop) dépendants.

2) pour décarboner la mobilité (ce qui est le principal défi, car pour le chauffage et les applications industrielles c’est plus facile, PAC, solaire thermique, isolation, …) il faut nécessairement stocker et quelque soit le moyen (batteries, power to H2,…) à partir du moment où il existera, il sera aussi disponible à bas coût pour pallier à la variabilité des EnR (ce qu’illustre l’hypothèse véhicule electrique). Il peut s’en suivre même avec des efforts de sobriété, une forte demande en électricité mais qui elle n’a pas besoin d’être totalement pilotable. Vous l’illustrez bien d’ailleurs mais n’analysez pas cela d’un point de vue mondial.

3) Si le nucléaire fait partie de la transition sans être LA solution d’avenir, et si les études en cours montre qu’il faille construire de nouveaux réacteurs (ce qui est possible pour le cas français) , il serait judicieux d’en étaler l’investissement et de ne pas refaire l’erreur d’un investissement public massif aussi concentré dans le temps qui pèse sur les comptes publics sur l’indépendance capitalistique de l’opérateur historique et que nous payons d’une façon ou d’une autre en tant que contribuable.

4) dans les solutions pour produire du gaz et si on se place à horizon de 30 ans, la fabrication de biocarburant et d’hydrogène par des micro-algues ou des bactéries sans passer par l’électricité est une solution qui mérite d’être considérée.

2 remarques plus anecdotiques: j’ai vu que vous citiez les parc éoliens offshore comme un des moyens de réduire la surpêche…, sachez que les espèces pêchées dans les parc voire dans notre ZEE sont toutes au RMD, que l’effet récif/cantonnement est avéré et qu’il n’y a aucune raison d’interdire certaines techniques de pêche et l’aquaculture dans les parcs. Chaque chose en son temps.

Concernant les nuisances visuelles des 8000 mats d’éoliennes terrestres… combien y a t il de pylônes THT au départ des 19 sites nucléaire???

Bien cordialement

Hervé Moulinier

@H Moulinie, je suis globalement d’accord avec vos remarques; je me limite en effet dans cet article à la problématique française; et la vision internationale est très importante en effet. Je rajouterai à vos points que l’ EPR français tout particulièrement n’a aucun avenir à l’international. il sera soumis à la concurrence chinoise, impitoyable ou pour d’autres modèles à celle de la Russie. Je suis encore un peu sceptique sur les solutions à base d’algues et de bactéries.La remarque sur les réseaux THT est très juste; connaissez vous la réponse à votre question?

Bien cordialement. AG

Bonjour Monsieur Grandjean,

concernant la réponse à la question sur les pylônes THT j’ai une réponse indirecte RTE revendique le plus long réseau THT et HT d’Europe avec 102000kms et comme il y a rarement moins de 500m entre pylônes cela fait environ 200000 pylônes ce qui est cohérent avec le chiffre d’un collectif (antinucléaire il est vrai) du SE pointant la vulnérabilité du réseau (ci-dessous). En tout état de cause et même si tout le réseau éolien ne sera pas enterré – il est par nature plus distribué – on est loin devant les 8000 mâts éoliens actuels qui même en cas de doublement pour le terrestre resteront beaucoup moins nombreux que les pylônes électriques. L’éolien en mer va encore diminuer le nombre de mats par GW installé et avec moins de conflits de voisinage.

https://www.rte-france.com/fr/article/plus-de-100-000-km-de-lignes-aeriennes-haute-et-tres-haute-tension

http://coordination-antinucleaire-sudest.net/2012/index.php?post/2013/08/08/Fragilité-du-nucléaire-%3A-les-pylônes-électriques-THT-aussi-vulnérable-que-les-centrales-nucléaires

Concernant la production de biocarburants à partir de microalgues c’est effectivement du TRL 3 (yc en France Algosolis à St Nazaire) et financé de plus en plus par les pétroliers et avionneurs, passer à l’échelle d’ici 20 ans ne paraît pas inaccessible en tous cas le rendement lipidique (Cal/m2) est bien meilleur que toute autre source végétale ; pour la production d’H2 par les bactéries je suis les travaux en Suède et en Israël c’est plutôt du TRL 1 voire 2

Bien cordialement

Hervé MOULINIER

Bonjour,

Merci Alain pour cet article et la qualité de la documentation que vous proposez.

@Hervé : j’ai trouvé les données suivantes sur les pylônes RTE en Open Data ici : https://www.data.gouv.fr/fr/datasets/pylones-rte-au-7-decembre-2019/

Elles sont aussi disponibles en format compatible avec un Système d’Information Géographique, si vous souhaitez les superposer avec la carte des centrales.

Bien à vous.

Jean

Tension Pylônes

150kV 3121

225kV 56259

400kV 28573

Total 87953

Cordialement

Jean

On compare quand même des choux et des carottes en comparant les 90 000 pylones THT à 8000 mats d’éolienne car

– dans un cas des pylones THT qui transportent 100% de l’électricité du pays contre des mats qui ne produisent que 7% de l’électricité (il faudrait 114 000 mats pour faire 100%)

– des pylones THT qui font de 40 à 60m de hauteur contre des eoliennes qui font 150m (pour une 2MW) voire 260m (pour une 3.4MW) : on passe du grand au gigantesque

– mais surtout les éoliennes ne contribuent nullement à supprimer des pylones THT du paysage !!! Au contraire, il faut renforcer le réseau : 80 milliards d’euros à investir d’ici 2035 par RTE et Enedis, dont des interconnexions : au final il y aura donc + d’éoliennes…. et +de lignes THT

Pire encore, les moyens qui sont détournés par le lobby éolien (les 80 Milliards d’euros de surinvestissement dans le réseau, la centaine de milliards d’euros de subvention à la production) auraient pu servir à enfouir massivement le réseau électrique. Il vous fondrait donc faire la comparaison de la beauté du paysage entre

> un scénario éolien, où il vous faut souffrir d’éoliennes et de pylones THT

> un scénario enfouissement et nucléaire, où le paysage n’est pas pollué par des éoliennes, et où des pylones peuvent être supprimés

@Rémi visiblement mes réponses vous énervent…et les pro-nucléaires dont il me semble que vous faites partie ne cultivent pas la science du doute. Je vais donc arrêter là pour ne pas encombrer le blog de M Grandjean, en vous demandant simplement de relire ce que j’avais écrit. En ce qui concerne la gêne visuelle nous nous sommes habitués aux lignes THT pourtant très laides et le potentiel d’éolien terrestre étant très limité on n’arrivera jamais pour ceux qui sont concernés à la gêne visuelle des lignes THT.

En matière de prospective sur 30 ans yc chez RTE, si on se prépare aux smart grids et supergrid c’est que le sujet intègre aussi les variations de consommation liées à l’isolation thermique, l’autoconsommation, la conversion P2G, bref c’est un peu plus complexe que de savoir si la ligne entre Flamanville et la région parisienne été financée par la TURPE ou non 😉

Salutations

[…] [2] Le débat sur le nucléaire est complexe et ne peut être traité ici ; voir sur le blog des Chroniques de l’Anthropocène l’article Nucléaire et EnR électriques : les termes du débat […]

Réponse à Rémi, l’énergie éolienne d’une part est distribuée (non concentrée) pour le terrestre et d’autre part est raccordée au réseau existant, je ne connais pas de parc éolien qui ait installé une ligne aérienne elles sont toutes enterrées. La hauteur d’une éolienne croit avec la racine carrée de sa puissance et seule quelques éoliennes marines (non concernées par votre objection dépassent 250 m (et elles ont 10Mw de puissance) pour la bonne et simple raison qu’on ne sait pas aujourd’hui produire de façon industrielle des pales de plus de 100m ce qui est déjà énorme. Les investissements de RTE sont loin de ne concerner que les ENR ils concernent aussi les raccordements transmanche, et la modernisation du réseau dont l’enfouissement Cf article d’A Grandjean ci dessus et le coût de raccordement est en grande partie incluse dans le prix de l’électricité vendue par les opérateurs tout inclus CAPEX dt quote part raccordement + OPEX (Cf Dunkerque ou GB round 3 ou TWN ou JPN ou USA). Plutôt que de parler de subvention (au démarrage et encadrées par la CE), regardez le marché et l’évolution du coût du marché mondial. Le nucléaire nous sera nécessaire à nous français encore longtemps mais l’éolien marin sera imbattable.

Réponse à Hervé

Il y a bien des éoliennes TERRESTRES de quasiment 200m (https://www.connaissancedesenergies.org/les-plus-hautes-eoliennes-de-france-bientot-erigees-dans-le-jura-170620), et très massivement de 150 mètres, ce qui est considérablement plus imposant dans le paysage que des ouvrages d’une cinquantaine de mètres tel que les pylones THT. Qui par ailleurs assurent 100% de l’électricité du pays, contre seulement 7% de la production pour les éoliennes.

Et vous renversez étonnamment l’argument en disant « je ne connais pas de parc éolien qui ait installé une ligne aérienne elles sont toutes enterrées ». D’une part, vous ne parlez que du raccordement du parc au réseau, vous oubliez que les conséquences vont au delà. Mais surtout, à quel moment cela SUPPRIME-T-IL des pylones existant ?? A aucun moment puisque les moyens sont dévoyés pour de nouvelles connexions souterraines, au lieu d’enterrer progressivement l’existant.

Donc à aucun moment le choix ne se pose entre des pylones electriques OU BIEN des éoliennes.

En conséquence, le paysage sera davantage moche avec des éoliennes et des pylones, qu’avec seulement des pylones. L’argument, « mon voisin a fait caca sur le pallier, ça pue, donc je peux faire caca aussi, c’est pas mon caca qui pue », est assez limite…

Et sans transport d’électricité d’un bout à l’autre du pays, vous pouvez dire adieu au foisonnement geographique. Il exige des transports d’électricité en instantanée sur chaque axe + important, et sur des longueurs plus conséquentes, et donc un réseau 3 fois plus important. La décentralisation de la production n’est que d’apparence. Le nucléaire a le mérite d être bien réparti sur le territoire, et ça n’est jamais un reacteur de la Loire qui alimente la Côte d’Azur, ni un réacteur de Tricastin qui alimente le Finistère. En situation de 100% ENR, il y aura forcément des cas de figures, où les parcs éoliens de l’Atlantique alimenteront l’est du pays, c’est donc un modèle extrêmement centralisé à chaque instant…. sa décentralisation n’est donc que d’apparence

DONC, s’agissant des investissements de RTE, relisez bien le graphe cité des echos par l’article en page 4 (https://alaingrandjean.fr/wp-content/uploads/2020/01/developpement-enr-electrique.pdf), et pas les faux raisonnements qu’en tire Alain Grandjean (selon la technique de comparer des investissements futurs en scénario ENR, non pas avec l’investissement futur en scénario sans ENR, mais avec l’investissement actuel (où il y a déjà bcp d’ENR et qui pourrait être appellé à baisser), et à en imputer le cout, non pas aux seuls kWh qui ont besoin de cet investissement, mais à tous les kWh (ce qui revient de fait à une subvention, via une perequation cachée))

Les investissements de renouvellement pèsent très peu à coté du surinvestissement de réseau auquel il faut consentir pour les renouvelables (c’est à dire l adaptation aux renouvelables qui pèsent beaucoup + les interconnexions, qui sont là pour gerer le tout ENR au niveau européen et le foisonnement (car sinon, ça fait 40 ans qu’on fait avec moins d’interconnexion et on aurait pu continuer ainsi) + l’ossature numérique (qui est aussi là pour gerer un reseau beaucoup + complexe, bi-directionnel etc…, mais à la limite peu importe ce point, il pèse peu).

Investissement annuel, par période

2016-2020 : renouvellement 0.4Md€ surinvestissements réseau ENR 1Md€

2021-2025 : renouvellement 0.5Md€ surinvestissements réseau ENR 1.45Md€

2026-2030 : renouvellement 0.5Md€ surinvestissements réseau ENR 1.6Md€

2031-2035 : renouvellement 0.5Md€ surinvestissements réseau ENR 2Md€

Soit au total plus de 30 Md€ en 20 ans pour le seul réseau RTE de surinvestissement pour les ENR (face à 9.5Md€ d’investissement de renouvellement)

Eh non, cet investissement, contrairement à ce que dit Alain Grandjean et qu’il ne source pas, n’est pas du tout inclu dans le cout de production des ENR, il est payé par le TURPE, et réparti sur tous les kWh…. qui sont pour l’essentiel nucléaire. Et le TURPE s’interdit même de faire payer la distance entre lieu de production et lieu de fourniture…. (il faudrait expliquer cette merveille aux opérateurs d’autoroute ou ferroviaire, de ne pas faire payer leur réseau selon la distance parcourue…)

Sur 20 ans il va etre produit 2064 TWh d’ENR hors hydraulique (j’ai multiplié par 20 la valeur prévue pour 2025 dans le bilan 2019, ce qui donne un ordre de grandeur, et hors hydraulique vu que le réseau correspondant existe déjà et ne nécessite que du renouvellement)

==> cela fait déjà 1.5ct€/kWh ENR de surinvestissement RTE

Mais il n’y a pas que RTE, il y aussi le réseau ENEDIS, où se greffe les installations ENRs dans ce merveilleux monde décentralisé. Cet article https://www.lesechos.fr/industrie-services/energie-environnement/electricite-enedis-veut-investir-69-milliards-deuros-en-seize-ans-1182041 indique 69Md€ en 16 ans, ce qui ferait 86Md€ en 20 ans. Si comme pour RTE, 76% sont des surinvestissement ENR, cela signifie qu’il y en a pour 67Md€ ==> ce qui ferait 3.2ct€/kWh

Vous ne me ferez pas croire qu’un cout de 3.2ct€/kWh serait déjà, même partiellement, inclu dans un cout ENR de 5ct€ avancé par l’étude !

Tout votre echaffaudage ne tient que car vous ne faites payer les couts cachés d’un tout petit nombre de kWh, sur l’ensemble des kWh, via le TURPE, la CSPE, le privilège et priorité d’accès au réseau etc…

Mais extrapoler de tels « couts unitaires », quand tout va devenir ENR, ou une partie substantielle, ça sera très cher.

On comprends bien que le but est de rendre des situations irréversibles. D’engager maintenant les couts. Et les enfants paieront !

Un complément sur le site de Enedis

https://www.reseauxdavenir.fr/accompagner-la-ppe/

« S’agissant du financement de ces investissements, il est à noter qu’en application de la réglementation (S3REnR et SRU) seule une partie des couts de raccordement sont facturés aux demandeurs. Les évolutions récentes et actuellement en discussion tendent à faire peser sur les consommateurs d’électricité une part croissante des coûts d’insertion au réseau des énergies renouvelables (via le TURPE) ce qui pourrait notamment conduire à biaiser l’incitation à la localisation au moindre coût des énergies renouvelables. »

Donc non, les coûts futurs annoncés bas des ENR ne reflêtent pas cette réalité de réseau !

Mais pire encore, il faut se rendre compte que dans le passé, un peu d’ENR ont pu se développer car il y avait des marges de flexibilité sur le réseau. Mais au fur et à mesure qu’elles sont consommés des investissement de + en + gros son inévitables !

On voit où en est l’Allemagne aujourd’hui, mais là curieusement pour les auteurs de l’étude, il ne faudrait pas comparer…. sans expliquer pourquoi ! (« l’histoire » a bon dos).

Et donc dans le futur, pour mettre des ENR partout, non seulement il n’y aura plus les actuelles flexibilités du réseau (connu pour avoir été surdimmensionné), mais il y aura de moins en moins de lieu d’implantation favorable, où les couts de raccordement seraient bas !

Mais ça, chut, faut pas le dire : il faut d’abord sauter les 2 pieds dans cette direction, et quand il sera trop tard pour faire marche arrière, il faudra payer. Et là, les quelques surcouts de l’EPR, on les trouvera bien faible !

67Md€ de surinvestissement Enedis, et 30Md€ de surinvestissement RTE pour les ENR, ça fait quasiment 100Md€ : on pourrait en faire des choses avec une telle somme !

Mais là le résultat n’est que de baisser de 25% la part nucléaire. Or 25% de nucleaire, c’est moins de 100Mds€ d’investissement dans des EPR, même hors de prix !

M. Grandjean,

J’aimerais avoir votre avis sur ce récent article de votre ancien coauteur : https://jancovici.com/publications-et-co/interviews/une-interview-dans-le-point-en-mars-2020/

Il me semble que vous n’êtes plus tout-à-fait sur la même longueur d’onde. Comment s’est produite cette divergence ? Vous parlez-vous encore ?

Personnellement, je reste « jancovicien », avec quelques réticences cependant sur sa façon trop légère de traiter les conséquences de Tchernobyl et Fukushima. Les points forts de son argumentation par rapport à votre article : on n’a plus le temps ni l’argent de remplacer du nucléaire par du renouvelable intermittent, et les coûts du renouvelable sont basés sur la poursuite de l’utilisation des combustibles fossiles.

@Ermisse. Nous sommes tous des êtres libres au plan intellectuel et rien n’oblige à être d’accord sur tout. Bien à vous. AG

Bonjour,

Je suis déçu de cette remarque dilatoire, qui élude la question posée en tête de mon commentaire.

Bonjour,

Je vous remercie pour cet article argumenté.

1- les couts de stockage électrique annoncés par l’Ademe et Schmidt sont ils en accord avec les dernières données de Total? Le groupe vient d’ouvrir le plus gros stockage électrique de France. L’investissement est de 590€/KWh nominal. Est-ce cohérent?

https://www.total.com/fr/medias/actualite/communiques/total-lance-le-plus-grand-projet-de-stockage-delectricite-par-batterie-de-france

2- J’ai pu visiter récemment le dense champs d’éoliennes d’Ally (43) . Le visuel en mouvement, plaisant quelques minutes, est insupportable au bout d’une heure. Sans vouloir exagérer, ces mouvements, accentués par les ombres tournantes au sol, met fortement le tournis.

Je n’ai jamais vu ce point noir soulevé auparavant, qui rend la zone concernée inhabitable à mes yeux. Ce détail essentiel pourrait expliquer les difficultés de l’éolien terrestre.

3-La France n’a pas la laideur de l’Allemagne ou du Danemark et sa 1ère place de destination touristique mondiale en témoigne. Toutes les crêtes du Massif Central sont menacées par la beauté des pales en verre-epoxy et des larges pistes taillées par les bulldozer pour acheminer les machines et le béton. Heureusement, les oppositions sont apparues, parfois aussi grâce aux protestations de l’armée de l’air, très active dans cette région.

Le Larzac est également en opposition avec une des plus grandes installations photovoltaïques: pour méthaniser, 80 000m3/an d’eau seront consommées en zone aride et classée .

https://www.bfmtv.com/economie/larzac-un-projet-de-parc-photovoltaique-cree-la-discorde-1676549.html

Ces problèmes d’implantation, qui nous obligent à sortir du technocratisme, sont inexistants à la centrale de Penly ou deux réacteurs EPR peuvent être ajoutés sur un site caché déjà prêt en bord de Manche.

Cordialement,

jp Simand

@jp-42 Je suis bien conscient des difficultés d’acceptation sociale liées en particulier à l’emprise au sol et aux enjeux paysagers. Mais une politique énergétique est un ensemble d’arbitrages difficiles. Aucune solution est exempte d’inconvénients. Cdt. AG

Les couts et raisonnements dans l’article sont totalement à charge contre le nucléaire et pro ENR. Peut on penser que les conclusions vont diverger d’une telle hypothèse initiale ?

Ainsi pour le nucléaire, retenir un taux d’actualisation de 8%, pour un équipement qui va durer 60 ans, c’est évidemment condamner cet équipement : la transition écologique doit donc consister à jeter nos équipements, à ne garder que des équipements à courte durée de vie ?

Cette simple constatation devrait amener à considerer, pour la transition écologique, des taux de rémunération des investisseurs proche de 0, avec un investisseur public garant du long terme. Et sur cette base, comparons objectivement les différentes options.

En sortant de la pensée unique austéritaire et de l’actionnaire roi qui exigerait ces 8% de rendements, fut-ce au détriment de la planète

Dans « l’étude », de multiples couts propres aux ENRs, sont en fait réparties sur tous les kWh. Ce n’est pas une méthode correcte !

Il en est ainsi des couts de réseau : d’ici 2035, RTE et Enedis doivent investir 80Milliards d’euros dans leur réseau pour operer un basculement de 25% des kWh du nucleaire vers les ENRi…. mais le surcout calculé est réparti sur 100% des kWh, pour être présenté comme indolore. Et on compare ce surcout à la situation actuelle, et pas à la situation future qui serait permise sans les ENRi (et où les investissements auraient pu énormément décroitre, ce qui aurait pu dégager de très gros moyens financiers pour la transition écologique).

En réalité, ce surcout réseau des ENRi par MWh est de 50 à 100€. Tout est fait pour le rendre incalculable.

A noter aussi que s’il faut 80 Milliards d’euros de surinvestissement dans les réseau pour changer la source de production de 25% des KWh et se limiter à 50% de nucleaire, combien faudrait il encore investir pour se passer des 50% restants ??

Les auteurs font de même pour le cout de l’intermittence ! Sont ainsi prévu 40GW de centrales à gaz (sans jamais les mettre en rapport avec 40GW de nucléaire restant qu’on ne voudrait pas remplacer, ou avec les 63GW actuels : c’est juste ENORME, et qui nous garantit qu’une fois construite ces capacités, il n’y aura pas de futurs petits malins pour expliquer que ca sert à rien de nous encombrer du reste, et que ces 40GW de centrales à gaz peuvent nous fournir toute l’electricité dont on a besoin pourvu qu’on fasse les bonnes courbette à Vladimir et tant pis pour le CO2). Des annuités sont calculées (on ne sait pas trop comment, car si ces centrales sont très peu utilisées, elles doivent avoir des frais fixes importants, en + du combustible)…. ce cout est répartie sur l’ensemble de la production électrique, au lieu des seuls MWh ENR supplémentaires, puisque l’enjeu de l’article est de les comparer au nucléaire.

Ainsi on part d’un coup du nucléaire très élevé sur la base d’un taux d actualisation indécent (on pourrait retenir un cout de 5ct€/kWh de l’EPR avec un taux faible) de 8ct€, et on compare à un cout ENR prétendument de 5€, et on lui ajoute quelques centimes pour faire croire qu’on prends bien en compte l’intermittence et le reseau, mais on répartit ça sur tout les kWh, et c’est cette faible augmentation répartie, qu’on ajoute au 5ct€ des ENR pour conclure : « vous voyez, c kif kif ENR ou nucleaire, donc ya pas photo, choisissons le moins dangereux »

La réalité, c’est que ce qui mérite d’être comparé, c’est un nucléaire à 5ct€/kWh nécessitant peu d’investissement réseau, avec des ENR de 10 à 15ct€/kWh avec leur surcout d’intermittence et de réseau.

En réalité, les surcouts de réseau des ENRs sont tels (au moins un facteur 3), que même gratuite, elle reviendrait à + cher que le cout total actuel du nucléaire et du réseau.

80 Milliards d’euros de réseau pour 25% de part d’ENRi en +, ça correspond au cout de 10 EPR qui produirait 25% de l’électricité sans aucun surcout réseau.

– Dans le cas ENR, il faut encore payer la production et gerer l’intermittence

– Dans le cas EPR (supposé payé par les économies de réseau), il faut encore payer l’exploitation ==> il n’y a donc pas photo sur ce qui sera le moins cher !

L’article fait une erreur collossale s’agissant des prévisions de puissance ENR à installer par an…. ce qui rend très peu crédible la perspective sous-jacente.

En effet, si les auteurs expliquent bien qu’il faut se positionner aujourd’hui car le nucléaire existant n’est pas éternel et qu’il faudra bien un jour fermer les réacteurs (mais cela pourrait être très très très tard), ils sont par contre dans un idéalisme selon lequel les machines ENR (les éoliennes et les panneaux PV) seraient éternelles !

En effet, nous sommes ainsi à 16 GW d’éolien en 2019, il faudrait être à 26 GW en 2023, 40GW en 2040 et 80GW en 2050.

Pour les auteurs, cela consiste à installer 2GW d’éolien par an, chiffre qu’il rapproche des 1.4GW installés en 2019 (et dont ils omettent de rappeler qu’il était de 1.8GW en 2017 et 1.6GW en 2018, il est donc décroissant. Comme si un pic, à l’instar du pic pétrolier avait été franchi ! Si on remonte plus loin dans le passé, on était très souvent en dessous de 1GW/installé par an).

Sauf que les puissances ne se cumulent pas ainsi avec le temps ! Quand nous serons en 2050, toute la puissance installée avant 2025 (30GW),ou avant 2020 (18GW) aura rendu l’ame, selon qu’on retienne une durée de vie de 25 ou 30.

Quand on installe 2 GW d’éolien par an, à long terme, cela permet « d’amortir » un parc installé de seulement 50 à 60GW (selon la durée de vie retenue), et certainement pas 80GW

Pour parvenir à 72GW d’éolien, il faudra monter à un rythme de près de 3GW par an, soit 3 fois nos moyennes passées, et maintenir éternellement ce rythme ! Ce qui représente au bas mot 3 Millards d’euros par an, à perpétuité

Idem pour le photovoltaique : pour parvenir à 100GW, il faut donc installer perpétuellement 4 GW par an…. cad 2 fois le rythme prévu par la PPE, et 5 fois le rythme moyen de la période 2013-2019 ! Ce qui représente au bas mot 8Md€ par an.

Bref, les auteurs ont beau jeu de trouver cher l’EPR, mais ce qu’ils proposent, rien que pour le solaire et l’éolien, c’est un EPR par an…. ce qui donnerait 60 EPR vu sa durée de vie… ce qui serait manifestement trop pour la France

Dans le paragraphe 1, le tableau 1 du LCOE du nucléaire révèle de sacré suprise pour que les auteurs puissent en conclure un cout de 154€/MWh.

Qu’on en juge, le cout de production est pris à 12.4Md€, soit un cout au kW de 7600, pour 1630MW. Passons que la puissance est plutot de 1650MW, et qu’on est donc plus proche des 7500€/kW que 7600€/kW

S’y ajoute ensuite des frais de pre-exploitation de 400€/kW. Rien à dire.

S’y ajoutera en fin de vie des frais de deconstruction de 500€/kW, APRES 60 ans (donc normalement, avec le taux d’actualisation, ça ne doit pas faire grand chose)

Mais quand on regarde le résultat, l’ensemble des couts d’investissement Y COMPRIS FRAIS INTERCALAIRES, sont de 13 500€/kW

Autrement dit 7600+400+500 qui sans actualisation, font 8500€, eh bien avec actualisation, ça devient 13500€, soit une augmentation de +60%

Alors, les auteurs diront « oui mais il y a eu du retard, ça immobilise beaucoup de capitaux etc… »

Mais qu’alors les auteurs ne considèrent pas qu’ils « font une fleur » au nucléaire quand « Dans l’article GLP, nous avons retenu un coût de 80 euros le MWh quasiment la moitié de celui de Flamanville3. »

Car une telle baisse du cout futur des EPR apparait tout à fait accessible avec une réduction du cout de construction (à 8Md€ soit -35%) et des délais de construction, sans faire de miracle, mais simplement en ne reproduisant pas les erreurs qui ont eu lieu à Flamanville 3.

Un peu plus loin dans le paragraphe, les auteurs feignent de croire qu’ils ont déjà consenti à une division par 2 du cout de construction, pour arriver cette division par 2 du LCOE…. mais ils oublient toute la hausse de cout lié au retard, qu’ils ont imputé dans le tableau LCOE

« Certes les premiers EPR d’Olkilhuoto et de Flamanville sont des prototypes ; mais sans changement de conception, exclu à ce jour, il est difficile de croire à une baisse plus importante du coût d’investissement que celle, déjà très optimiste, utilisée dans nos projections (de 12,5 à 7mds d’euros) »

==> eh bien si ! en passant de 12.5 à 7Md€ (-44%), et sans retard, le cout de l’investissement dans le LCOE va chuter de beaucoup plus que de moitié.

Il reste enfin la question du taux d’actualisation à retenir, c’est à dire la préférence que l’on a pour le futur (taux faible), ou le présent(taux élevé).

Il est curieux que les auteurs jugent normal, au vu des périls planétaires, une telle préférence pour le présent, avec des taux d’actualisation aussi élevé, qui de fait, exclue d’investir dans des moyens durables (=préférence pour le futur) et leur préfèrent des moyens jetables (=préférence pour le présent)

Dans cette série d’article, les auteurs tentent de démontrer qu’il ne faut surtout pas lancer un programme de construction de 6 EPR, à tout le moins qu’il est urgent d’attendre, mais font une grosse erreur de raisonnement.

Pour cela, ils mettent en avant un scénario, crédible à leurs yeux où en 2050, il n’y a plus de nucléaire. Le raisonnement sous-jacent est que si on lance 6 EPR mis en service à partir de 2035, ils seront nécessairement toujours en service en 2050, et le scénario sans nucléaire le plus intéressant à leurs yeux ne peut donc pas être réalisé. Mais l’erreur de raisonnement est que pour juger de ce scénario sans nucléaire, il le compare avec un scénario de 50% de nucléaire, soit la prolongation de ce qu’est supposé être la situation 2035.

Or, si mettre en service 6 EPR à partir de 2035 empêchera effectivement d’être sans nucléaire en 2050, il est faux de croire que cela nous conduit obligatoirement à avoir 50% de nucléaire en 2050, ce qui d’après les auteurs seraient un risque inconsidéré.

En effet, un EPR, c’est environ 12 TWh annuels, soit 2% d’une production d’environ 600TWh. 6 EPR apres 2035, en + de celui de Flamanville, cela ne fait donc que 14% de nucléaire « contraint » en 2050. Quand bien même celui-ci serait d’un prix doublé, couteux etc…. le risque est quand même largement contenu, puisque rapportés à l’ensemble des Kwh (raisonnement que les auteurs apprécient particulièrement), cela ne ferait qu’une hausse de 14% de l’électricité, et donc rapporté au cout complet de l’électricité, seulement 5% par rapport à leur scénario sans nucléaire : on a connu des risques beaucoup plus inconsidérés !!

Et par ailleurs, en 2050, il y aura bien peu d’autres kWh nucléaire. En effet, s’il parait nécessaire aujourd’hui de prolonger la durée de vie des centrales nucléaires au delà de 40 ans, l’exercice atteindra peut-être ses limites quand il faudra les faire vieillir jusqu’à 70 ans. De fait, il est raisonnable de penser qu’en 2050, tous les réacteurs mis en service avant 1990 auront été stoppés : il ne resterait donc en service que les réacteurs Penly 1 et 2 (2660MW de 1991, donc s’ils ont été prolongés à 60 ans, et ce qui les stopperait en 2051), Golfech 1 et 2 (2620MW de 1992, donc s’ils ont été prolongés à 60 ans), Chooz 1 et 2 (2910MW de 2000) et Civaux 1 et 2 (2945MW de 2002).

Soit au mieux 11.1GW, et plus probablement 5.8GW, soit l’équivalent de 3.5 EPR en puissance, mais qui auront sans doute des facteurs de charges moins élevés, donc disons 3 EPR.

Au final, retenons que la décision de lancer le programme de 6 EPR pour mise en service à partir de 2035, conduit à avoir en 2050 une puissance nucléaire équivalente à 10 EPR, soit 20% « contraint » de la production d’électrité, dont 14% de nucléaire EPR et éventuellement 6% de nucléaire « historique ».

Doit on considérer cela comme une prise de risque inconsidéré ? On peut penser que non, car à contrario, ne pas faire ces 6 EPR, c’est ne jamais savoir ce que couterait l’option de 50% de nucléaire, en ayant un retour sur une construction d’EPR qui ne soit pas un prototype essuyant tous les platres après l’interruption depuis 2002 de toute construction de la part de la filière nucléaire française sur le sol national. C’est donc se condamner à être dans l’impossibilité de remplacer le parc nucléaire par du nucléaire en 2035 et au delà, en perdant la filière, et donc se condamner à être en 2050 dans un scénario sans nucléaire…. alors même que cela n’a rien d’évident, et qu’on a aujourd’hui toutes les peines du monde à fermer un parc pilotable, tant et si bien que malgré le développement d’ENR éolien et solaire qui en 2019 produisent comme 4 EPR (avec la puissance de 16 EPR !), on a toutes les peines du monde à fermer le moindre réacteur nucléaire, et quand c’est le cas des 2 réacteurs de Fesseinheim, c’est en priant pour que la centrale à gaz de landivisiau ne prenne aucun retard, que l’EPR de Flamanville n’en prenne pas plus après l’affaire des soudures et en serrant les fesses pour que l’hiver 2021-2022 ne soit pas trop froid au point de maintenir en fonctionnement des centrales à charbon pour franchir ce cap au lieu de les fermer comme prévu.

Donc ne pas décider maintenant de ces 6 EPR (disons d’ici 2022-2023) pour commencer à les mettre en service en 2035, c’est réellement prendre un risque inconsidéré pour l’avenir. Les décider, ça n’est « que » prendre le risque d’avoir 20% de nucléaire « contraint » en 2050 dans l’électricité. Quel est le pire des 2 risques ? Maintenir les options ouvertes (y compris celle du sans nucléaire à plus long terme) ou être contraint au « sans nucléaire » vers 2050-2060 ?

Décider de ces 6 EPR, c’est aussi maintenir ouverte l’option de rester à 50% de nucléaire ou 60 ou 70%, car il y aura davantage de comparaisons factuelles qui pourront être faites (et pas de simples promesses que « rassurez vous, les couts vont baisser à l’avenir »).

Reporter la décision, c’est assurément exclure l’EPR des options futures : on voit mal comment attendre ferait naitre par miracle un nucléaire ou un futur EPR moins cher (du moins qui ne soit pas importé). Ce serait surtout ne pas comprendre une des principales raisons des actuels déboires de l’EPR : l’absence de toute construction de réacteurs pendant près de 10 ans et la perte de savoir faire et de connaissances qui en a résulté. N’est ce pas prendre un risque inconsidéré que de reproduire la même erreur ? alors que ne pas prendre ce risque, c’est avoir uniquement pour inconvénient (si tant est que cela en soit un) d’être contraint à un minimum de 20% de nucléaire dans notre mix electrique de 2050 (part qui descendra rapidement à 14%, puis à 12% en 2074 et 0% avant 2100 si décision est prise d’ici là de sortir totalement du nucléaire)

Bonjour. On pense toujours la gestion de l’intermittence des renouvelables en termes régionaux voire nationaux. Dans la réalité, l’Allemagne règle le problème avec du gaz russe et le Danemark avec des lacs de montagne norvégiens. Est-ce que l’effet des différences de conditions climatiques et de fuseaux horaires dans toute l’Europe (cuire son dîner en Grèce avec du solaire espagnol) sont appréhendés dans les simulations et pourraient donner lieu à une fluidification des marchés de l’électricité? Si on élargit la réflexion, je ne sais pas si le projet Desertec, abandonné il y a une dizaine d’années, ne mériterait pas d’être ressorti des tiroirs.

Il n’y a priori pas d’autre limite que les ressources physiques de notre planète.

Faire la cuisine grecque quand le soleil y est couché avec le soleil d’Espagne qui y brille encore…. suppose de transporter l’électricité d’un endroit à l’autre. Ce n’est pas donné et ça nécessite beaucoup de ressources.

Notons bien que l inverse ne sera pas possible (ou alors, il faut que ce soit les americains qui pretent leur soleil aux espagnols et aux Français).

Les couts de réseau sont loin d’être anodins. Ils sont déjà la moitié du cout (hors taxes). Et ils augmentent déjà en flêche avec le taux de pénétration actuel des ENRs, et il est prévu qu’il coute aussi cher d’ici 2030 par kWh intermittent transporté, que le cout de production du kWh en sortie d’EPR de Flamanville.