La Direction générale du Trésor vient de publier un rapport sur les enjeux économiques de la transition vers la neutralité carbone. Ce rapport est bienvenu après celui de Jean Pisani et Selma Mahfouz sur les incidences économique de l’action pour le climat. Il est en effet important de continuer à approfondir la question des impacts économiques de la transition. Il est également appréciable de disposer d’un rapport intermédiaire ce qui permet d’exprimer des remarques susceptibles d’être prises en compte dans le rapport final ou au moins discutées. La note qui suit se limite à quelques remarques et ne constitue en rien une appréciation d’ensemble.

1/ Les impacts à terme du changement climatique sur le PIB sont très sous-évalués

Le rapport expose la difficulté de l’évaluation des impacts du changement climatique par rapport à un scénario contrefactuel « sans changement climatique » et les limites de la littérature existantes. Il est très clair sur le fait qu’il n’existe aucune méthode fiable permettant de chiffrer ex ante l’impact économique du changement climatique sur l’économie (Tableau 2, p. 22)[1] et il souligne à la fois le risque élevé de sous-estimation et le degré élevé d’incertitude de toute estimation (voir encadré ci-après).

Malgré toutes ces précautions, le rapport finit par citer (comme tous les autres documents abordant ce sujet) quelques résultats issus des travaux portant sur l’évaluation économique des dommages climatiques, qui sous estiment très largement les impacts.

Le rapport cite ainsi les conclusions des rapports du NGFS, le réseau de réflexion des banques centrales et superviseurs financiers sur le climat, selon lesquels une trajectoire de réchauffement menant à + 3°C en 2100 au niveau mondial (soit environ +2°C en température en 2050) se traduirait, en 2050, par une baisse du PIB de la France de 8%. Il est important de comprendre que cette baisse est envisagée par rapport à ce que le PIB aurait été sans réchauffement, l’hypothèse sur ce dernier point étant celle d’un croissance continue. Ce qui est envisagé ce n’est donc pas une baisse du PIB en valeur absolue d’ici 2050 mais un ralentissement de sa croissance.[2] Par exemple, au lieu d’une croissance du PIB sans réchauffement de 1% par an d’ici 2050, on aurait une croissance du PIB de seulement 0,7% an. A titre de comparaison, le coût des seules inondations de 2021 dans la vallée de l’Ahr en Allemagne est estimé à 40 Mrd d’Euros, soit environ 1% du PIB de l’Allemagne[3].

Le rapport évoque également le GIEC qui retiendrait dans son dernier rapport de synthèse, qu’ « un réchauffement des températures d’environ 4°C en 2100 entraînerait un déclin du PIB mondial compris entre 10 % et 23 % à cet horizon[4] » (par rapport à un PIB sans réchauffement).

|

Les risques de sous-estimation des impacts économiques du changement climatique et leur degré d’incertitude sont élevés. Le rapport décrit les raisons de la sous-estimation de chacune des méthodes utilisées pour estimer les dommages climatiques : la méthode énumérative ne prend pas en compte de certains secteurs ; dans les modèles d’équilibre[5], l’éloignement entre l’ancien et le nouveau point d’équilibre décrédibilise l’hypothèse de stabilisation par un ajustement des prix ; les méthodes économétriques[6] posent problème en raison notamment de leur linéarité. Quelle que soit la méthode, le manque d’observations pertinentes pour estimer des phénomènes inédits crée une incertitude majeure sur la qualité des chiffrages, sur le périmètre des dommages à prendre en considération et sur la régularité des liens entre différents phénomènes. En outre, l’estimation de l’impact du changement climatique s’articule nécessairement autour d’un scénario d’émissions de gaz à effet de serre (et donc de politiques mondialement menées) et de ses conséquences sur la hausse des températures. Même en fixant le scénario central pour les émissions de gaz à effet de serre, les sources d’incertitude, ce que « l’on sait ne pas savoir », restent nombreuses : A) Incertitudes liées à l’impact physique du réchauffement climatique sur la biosphère :

B) Incertitudes liées aux impacts sur les systèmes socio-économiques

Tout en mentionnant certains chiffrages, le rapport indique dans sa conclusion du chapitre 1.2 : « Cependant, ces estimations restent très incertaines, dépendent fortement des options de modélisations choisies. Elles n’incluent pas les enjeux non-monétaires détaillés au début de cette section, comme certains effets sur la santé ou le bien-être, ainsi qu’une partie des services écosystémiques rendus par la biodiversité. » |

Il importe de s’interroger sur la cohérence de messages qui communiquent en même temps sur des impacts possibles et reconnaissent que ce chiffrage est hautement incertain[8]. Le risque est double car les chiffres se retiennent plus facilement que la liste des caveat.

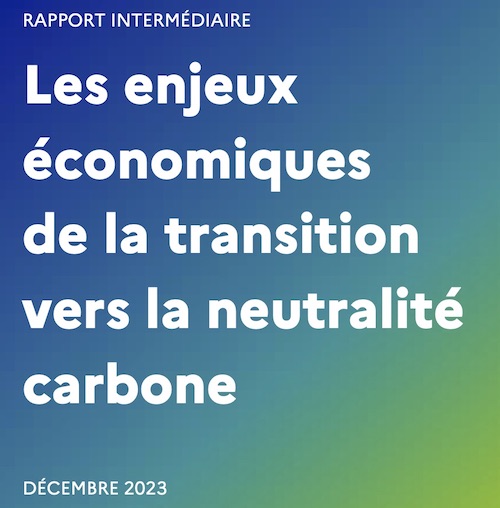

D’une part, l’écart entre les risques clés décrits par le GIEC qui affecteront directement ou indirectement la France et l’Union européenne et des chiffrages moyens très bas qui circulent dans la sphère publique décrédibilisent les travaux des climatologues tout en faisant disparaître les disparités régionales et sociales.

Source : IPCC Sixth Assessment Report, Impacts, Adaptation and Vulnerability, Chap. 13. Graph. 13.28, P. 1874

D’autre part, ces chiffrages vont guider les montants que les acteurs économiques (les administrations, les entreprises financières et non financières et les ménages) seront prêts à investir dans l’adaptation et pour respecter les engagements internationaux de réduction de gaz à effet de serre. Tenter de s’organiser pour adapter l’économie et la société françaises à un réchauffement de 4°C est une précaution légitime, même si elle a de fortes limites[9]. Mais un chiffrage faible des impacts d’un tel réchauffement est de nature à ralentir l’action : faire face à un tel niveau de réchauffement peut sembler tout-à-fait gérable au cas par cas avec un taux de croissance de 1 à 2% par an. La prudence élémentaire impliquerait non seulement de ne pas passer sous silence le coût humain (santé et mortalité) mais aussi de ne pas sous-estimer les impacts économiques et donc sociaux. Sinon, cela conduit à démobiliser les acteurs surtout dans un contexte social où les difficultés de la transition pour certains acteurs sont mises en avant.

Devant cet immense défi il faut avoir le courage de constater que les modèles macroéconomiques existants ne sont pas bien adaptés pour faire ces travaux et que la fiabilité de leurs chiffrages est faible, indépendamment des critiques génériques qui peuvent leur être faites[10] pour représenter des situations nouvelles, en rupture et à fort niveau d’incertitude. Il est nécessaire d’explorer dans les meilleurs délais d’autres approches.

2/ L’insuffisante prise en compte des risques de transition conduit à une impasse sur le bouclage avec le système financier.

La considération à apporter au bouclage avec le système financier est mentionné – incidemment – dans le rapport du Trésor à quatre endroits. Une première fois, pour indiquer que le secteur bancaire et assurantiel fera partie des cinq secteurs les plus affectés avec l’énergie, le tourisme, les infrastructures et l’agriculture[11]. Une deuxième fois, pour mentionner que « l’impact économique dépendra aussi de la réaction du système financier » (p.18). Une troisième fois, indirectement, pour noter que les études d’impact du changement climatique ne prennent en général pas en compte le coût des actifs dévalorisés (ce qui ne manquera pas d’impacter le système financier) ; une quatrième fois, pour répéter que la « stabilité macroéconomique et financière sera une condition nécessaire à une transition réussie » (p.44).

Il ne fait pas de doute que le système financier et sa réglementation font partie de la solution en complément indispensable des politiques budgétaires. Le système financier interagit avec le climat dans les deux sens : le changement climatique fait peser des risques de transition et des risques physiques sur le système financier et la majorité des activités financées émettent des gaz à effet de serre. Pour les acteurs économiques et financiers, c’est le terme de « double matérialité » qui est employé pour caractériser ces deux effets. L’Union européenne a commencé à intégrer cette double problématique dans la réglementation financière[12].

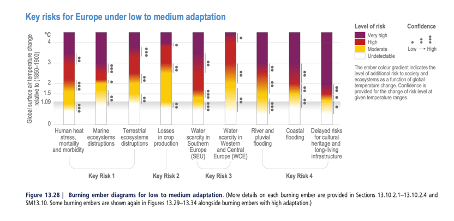

Le Réseau des banques centrales pour Verdir le Système Financier (NGFS) distingue, à la suite de Mark Carney[13], deux types de risques :

- les risques physiques qui sont la conséquence directe des impacts du changement climatique sur les actifs (inondations, sécheresse, tempêtes etc.)

- les risques de transition qui concernent les effets sur les acteurs économiques d’une modification inattendue de la réglementation et des politiques publiques, des préférences des consommateurs ou des innovations dans la perspective de réaliser une économie zéro carbone. Dans la mesure où ni les tendances actuelles ni les politiques annoncées ne suffiront à tenir les engagements climatiques les risques de transition ne sont pas nuls[14].

Le NGFS envisage sept scénarii qui, en fonction des politiques menées dans le monde et du réchauffement climatique qui en découle, combinent à des degrés divers les risques de transition et les risques physiques[15]. Ils fournissent un cadre dans lequel il est possible d’évaluer les politiques nationales de prévention des risques.

Source : NGFS scenarios for central bank and supervisors, Novembre 2023

Le rapport de la direction du trésor semble se focaliser sur le scénario mondial « hot house » qui postule de faibles risques de transition[16] et des risques physiques considérés comme élevés (même si largement sous-estimés), mais se matérialisant dans « longtemps ». L’adaptation du secteur assurantiel et bancaire se limiterait alors à la gestion de risques physiques accrus via des hausses des primes ou des déclarations de non-assurabilité[17].

Deux autres scénarios au niveau mondial mériteraient cependant une attention particulière :

- le scénario d’une « transition tardive = politiques de transition brutalement accélérées au niveau mondial autour de 2030 à la suite d’une multiplication de catastrophes et/ou pressions politiques » ;

- le scenario « monde fragmenté » = avec des politiques de transition divergentes entre grands blocs.

Dans de tels scénarios, la matérialisation de risques de transition par dévalorisation rapide de certains actifs et, en conséquence, de déstabilisation du système bancaire et financier ainsi que par des tensions sur les prix voire réduction de la disponibilité des énergies fossiles importées doit être considérée comme possible dès « demain » avec une probabilité qui augmente avec le temps, mais non estimable par manque d’observations passées pertinentes. Or il nous semble que c’est en insistant sur les risques de transition et en soulignant qu’ils sont de court/moyen terme que l’on augmente les chances d’une accélération « ordonnée » de politiques nationales d’atténuation, de réduction de dépendance aux énergies fossile et des risques de transition, y compris au travers d’une réglementation financière rigoureuse[18].

Focaliser sur le scénario du pire en termes physiques, le scénario « hot house » tend paradoxalement à retarder les efforts (soit par un raisonnement fataliste « tout est perdu » soit par un effet passager clandestin) d’autant plus que ses impacts macroéconomiques semblent gérables. Ceci incite aussi à privilégier des solutions dont les effets porteront dans plusieurs années et dont le coût politique/social ou de compétitivité est faible à court terme. Mais ces choix devront tôt ou tard être révisés sous la pression des conséquences inéluctables du changement climatique.

Pour réfléchir à ce type de scénarios que ce soit au niveau mondial ou national, les modèles macroéconomiques qui négligent les risques d’instabilité du système financier (en particulier, les modèles d’équilibre général) sont inadaptés par construction. L’objectif des politiques publiques ne doit pas être une optimisation sous contrainte et une recherche des « moindres coûts », mais a recherche de la résilience ou de la robustesse, comme le suggère Olivier Hamant[19], de nos sociétés à des chocs répétés, inattendus, et de diverses origines (météorologiques, épidémiques, géopolitiques, sociaux etc.). Dès lors la démarche à adopter devrait être d’abord de nature plus prospective et qualitative en identifiant les rares zones de certitude assez solidement établie et les divers grands aléas possibles. Les conclusions opérationnelles à viser sont plutôt de l’ordre de la prévention, de la précaution et de la préparation à l’adaptation plutôt que de l’ordre du moindre coût.

Il faut espérer que le rapport final inclura ces aspects, gages de la stabilité financière, dans ses réflexions.

3/ Comment réfléchir à la question de la soutenabilité des finances publiques ?

L’analyse précédente n’implique pas que nous suggérons de revenir au « quoi qu’il en coûte » et de ne tenir aucun compte des contraintes dues à notre endettement public.

Néanmoins force est de constater que l’approche retenue par les règles européennes (dans leur version actuelle ou dans les propositions de réforme en cours de discussion ) est étroitement comptable. Pourtant, les investissements permettant de réduire les risques climatiques pour nos sociétés et économies[20] limitent de facto aussi les risques pour les finances publiques, puisqu’ils sont de nature à réduire aussi les risques sur la hausse de la dette publique. Ce sont donc des éléments d’appréciation de l’évolution de sa soutenabilité.

Il est parfois avancé que la question de l’endettement public est indépendante de la nature de la dépense financée[21]. L’État français n’a jamais levé autant de dette (285 milliards prévus pour 2024) et il est parfois affirmé que du fait du niveau actuel de son endettement total, il court le risque que les agences de notation dégradent sa note, ce qui conduirait à un renchérissement des taux et alourdirait encore la charge de la dette et le déficit public. Cet argument est à prendre avec précaution.

D’une part la dette publique française reste très appréciée par les marchés, du fait en particulier des taux d’intérêt qui rendent ce placement attractif, mais surtout du fait qu’elle reste un placement sûr[22] par rapport aux alternatives.

D’autre part, si les risques évoqués ci-dessus sont réels il est difficile de croire qu’ils ne seront pas finalement pris en considération par les investisseurs, de même que les mesures prises pour les « réduire » pourraient être appréciées. Il est à l’évidence plus soutenable que la dette publique croisse un peu plus à court terme[23] pour éviter sa flambée que l’inverse – une dette apparemment maîtrisée à court terme mais potentiellement explosive.

Il est essentiel de sortir du schéma martelé par certains de nos partenaires européens selon lequel nous serions les « mauvais élèves de l’ Europe ». L’Allemagne a ralenti la transition en Europe et sur son propre sol par des politiques budgétaires beaucoup trop restrictives. Le gouvernement Scholz a été obligé de revenir sur ses engagements en matière d’investissements dans la transition parce qu’un jugement du tribunal constitutionnel ne permet plus d’accommoder les contraintes comptables de cette absurdité économique qu’est le frein à l’endettement, une disposition encore plus restrictive que les règles européennes.

Enfin, il ne faut pas sous-estimer l’effet macroéconomique des investissements de la transition notamment du fait qu’ils contribuent à terme à la réduction des importations de pétrole et de gaz. A ce sujet les modèles utilisés pour évaluer l’impact macroéconomique de la transition sont peu adaptés pour la prise en considération de cet effet positif. On y reviendra plus loin.

4/ Atténuation : l’emphase sur la taxe carbone est trop forte même si la nécessité d’un policy mix est bien mise en avant.

Le rapport mentionne bien la nécessité de combiner divers instruments de politique publique (chapitre 2.1) mais insiste sur le fait que le signal-prix via une taxe carbone ou un dispositif de quotas est l’instrument le plus efficace, celui qui permet de réaliser la transition à moindre coût. La question fait couler beaucoup d’encre en France depuis le Grenelle de l’environnement.

Sans faire l’exégèse de tous les travaux limitons-nous à quelques considérations.

Tout d’abord, si l’on suit une logique de robustesse et non d’optimisation la question des coûts d’une mesure n’est pas une priorité absolue. En l’occurrence les auteurs du rapport en prennent acte en proposant une règle ABCD (dont on pourrait discuter dans le détail mais l’essentiel ici est l’esprit du raisonnement) pour les coûts d’abattement.

Ensuite, le rapport d’Alain Quinet sur La valeur de l’action pour le climat (2019) montre que le niveau que doit atteindre le signal-prix à lui seul (250 euros la TCO2 en 2030 et jusqu’à 775€ en 2050) est inaccessible politiquement. Les épisodes successifs des bonnets rouges, des gilets jaunes et la révolte des agriculteurs de début 2024 témoignent bien de la difficulté de l’exercice, alors qu’on est encore très loin des niveaux souhaités. Plus fondamentalement, les sociologues mettent en avant que le signal-prix ne peut être le seul levier quand les agents sont insérés dans un ensemble de contraintes structurelles matérielles ou immatérielles (infrastructures, contraintes budgétaires, normes sociales, etc.).

Enfin, la question de la transition juste ne cesse de se poser et nécessite des approches plus adaptées. Si l’on veut décarboner l’économie, dans le contexte et avec les objectifs rappelés ci-dessus au point 2, il faut admettre qu’il est nécessaire de recourir à un dispositif d’ensemble (infrastructures publiques, régulation de la publicité, aides et subventions, mécanismes de redistribution adaptées). Le rapport fait état d’ailleurs de la nécessite de prendre en considération les enjeux de redistribution.

La priorité mise à la fiscalité carbone dans le rapport n’est évidemment pas sans rapport avec la nécessaire maîtrise de la dette publique. La taxe carbone rapporte au budget de l’État et le sujet est d’autant plus sensible que les revenus issus de la distribution des énergies fossiles sont amenés à baisser comme le rappelle opportunément le rapport. Il faut donc reprendre la question dans son ensemble et chiffrer l’impact sur les comptes publics d’un ensemble de mesures cohérent dont la taxe carbone (et sa croissance lente éventuelle) pourrait faire partie.

Rappelons que le bouclier tarifaire a coûté environ 100 milliards aux finances publiques en 2 ans et que ce dispositif décidé dans l’urgence était clairement inadapté en permettant aux citoyens aisés d’en profiter et en les désincitant à réduire leur consommation d’énergie. D’autres solutions semblent à la fois moins coûteuses et plus efficaces[24] pour réduire les émissions de GES.

5/ La régulation des échanges internationaux est à approfondir sans se limiter au seul Mécanisme d’Ajustement Carbone aux Frontières.

L’évolution du contexte international est préoccupante à bien des titres. Pour ce qui concerne la transition écologique trois de ses aspects nécessitent d’être soulignés.

Premièrement, la disponibilité à bon prix des énergies fossiles en Europe pourrait être remise en cause pour diverses raisons. La guerre de l’Ukraine a fait l’effet d’un électrochoc en la matière mais la décision prise de suréquiper l’Europe en terminaux GNL étaient inadaptée pour ne pas dire plus, comme l’a montré alors le cabinet Carbone 4. La récente décision de l’administration Biden de suspendre l’autorisation de construction de terminaux GNL, issue de considérations climatiques et de politique intérieure, montre bien qu’on ne peut rester campé dans des certitudes sur cette question.

Deuxièmement, la montée des protectionnismes (et des plans d’envergure comme l’IRA de la même administration Biden) doit faire évoluer très fortement et rapidement nos modes de raisonnement. La fermeture décidée très rapidement de certaines usines en Europe doit nous alerter.

Enfin, l’impact sur la balance commerciale de la France et de l’Europe de la transition (qu’elle soit ordonnée ou pas !) est une question centrale. Si la dette publique est un sujet à ne pas ignorer ceux de notre dépendance et de notre balance commerciale sont d’une part encore plus sensibles et d’autre part fortement liées à l’ampleur des conséquences de la hausse de la dette publique. Si nous vivons au-dessus de nos moyens, c’est d’abord sur le terrain de la balance commerciale que cela s’apprécie et se mesure. Inversement, si notre balance commerciale se redresse, nous serons moins dépendants des approvisionnements extérieurs en capitaux pour financer notre dette publique.

En conclusion, nous ne pouvons plus prendre comme référence central un optimum collectif qui serait le libre-échange qu’il faudrait seulement tempérer dans certains cas[25]. Nous ne pouvons pas non plus prendre la politique de l’offre comme le cœur de notre raisonnement. Cette politique considère que la balance commerciale dépend au premier ordre de la compétitivité de nos entreprises. Ce n’est pas entièrement faux, bien sûr, mais la politique de l’offre a tout simplement échoué. La liste est longue[26] des disparitions ou contritions d’industries ou de services qui n’ont pas résisté au tsunami de la mondialisation libre-échangiste. Et cela ne peut que se poursuivre voire s’amplifier. Le risque que la France devienne un lieu de villégiature pour les gagnants de la guerre économique mondiale est élevée. Nous serons vertueux sur notre territoire en matière écologique mais aurons fait disparaître toutes nos industries.

Nous devons mettre la question de la sobriété au centre de notre raisonnement économique comme le suggère le politiste Benjamin Brice.

Le rapport intermédiaire mentionne la question internationale mais ne le traite pas exhaustivement. Il indique à juste titre qu’« Il est difficile d’anticiper les impacts de la transition pour la balance commerciale de la France. » (page 39). En effet, si l’on accélère la réduction de notre dépendance aux fossiles (pour satisfaire nos engagements climatiques mais aussi pour les raisons économiques et géopolitiques rappelées ci-dessus) cela aura un effet positif sur notre balance commerciale qui pourrait cependant être contrebalancé par les effets rappelés dans le rapport (fuites carbone, importations de composants et de technologies bas-carbone et d’intrants critiques).

Insistons ici sur un point. Le Mécanisme d’Ajustement Carbone aux Frontières qui a été décidé est une mesure « qui va dans le bon sens » comme tout dispositif de « mesures miroir ». Grâce à lui, les industriels concernés voient les conditions de la concurrence internationale aux portes de l’Europe redevenir plus justes sans passer par des allocations gratuites de quotas qui ne les incitent pas à se décarboner. Mais les industries exposées à la concurrence internationale qui n’en bénéficient pas voient leurs prix d’achat des matières soumises au MACF croitre. Il faut rapidement corriger ce biais en l’attente d’une généralisation du MACF.

Par ailleurs, cet outil ne répond pas à l’ampleur du défi rappelé ci-dessus ; il faut une nouvelle politique industrielle et commerciale en Europe et en France. Plusieurs instruments doivent être mobilisés : un moratoire européen sur les accords de libre-échange, le refus de signer l’accord UE-Mercosur et des taxes aux frontières pour les marchandises, les services (dont les transferts de données) et les capitaux.

Plus fondamentalement, comme le suggèrent David Edgerton et le collectif, Foundational economy[27] il s’agit de mettre au cœur de la réflexion les infrastructures et les marqueurs du bien-être quotidien.

6/ La rénovation du bâtiment public : un enjeu clef aux plans climatique et financier

Le rapport aborde, à juste titre car c’est un sujet important, la question de la rénovation du logement.

Pour autant celle du tertiaire public ne doit pas être mise de côté. Les enjeux sont significatifs en termes d’investissements : 400 millions de m2, un coût évalué à 4 à 500 milliards d’euros, a priori supporté par les finances publiques, ce qui n’est tout simplement pas possible au vu des politiques budgétaires annoncées. C’est également un enjeu important en termes d’émissions de GES (les émissions directes des bâtiments publics sont de l’ordre de 12 millions de tonnes de CO2) et la facture énergétique de ces bâtiments pèse chaque année sur les finances publiques. Le bâtiment a par ailleurs une valeur patrimoniale substantielle. L’estimation par la DIE de la valeur du patrimoine immobilier de l’État est de l’ordre de 70 milliards d’euros[28]. Il ne semble pas qu’il y ait d’estimations solides pour celle du patrimoine des collectivités territoriales (qui est en surface trois plus important) mais elle ne peut être inférieure à 200 milliards d’euros[29]. Enfin, elle concerne les salariés de la fonction publique qui vivent dans des bâtiments majoritairement dégradés ou au moins mal entretenus.

La rénovation du bâtiment public peut être aussi un levier majeur de réussite de la rénovation de l’immobilier en général. Les opérations peuvent être importantes[30], mobiliser les grandes entreprises du bâtiment qui peuvent structurer une filière qui reste dans le domaine de la rénovation trop fragmentée pas assez nombreuse et insuffisamment formée dans le domaine énergétique. Des propositions ont été faites dans le cadre des travaux de l’IFD pour accélérer ce chantier.

Alain Grandjean et Ollivier Bodin, co-fondateur de l’ONG Greentervention

Une réponse à “Enjeux économiques de la transition climatique, commentaires sur le rapport de la DGT”

Salut Alain !

J’hésite un peu à rompre le silence assourdissant… qui règne ici depuis presque deux mois !

La lecture de cet article très consistant conduit inévitablement à envisager une similitude entre les médecins de Molière et… les économistes tenants de la « Théorie standard », peu conscients ni inquiets de l’inadéquation de leurs modèles macro-économiques à la situation actuelle !

(Ces outils postulent, entre autres, une croissance indéfinie… la neutralité monétaire… ou la vertu d’échanges marchands entre acteurs rationnels et parfaitement informés… pour produire une allocation optimale de ressources. Voir ci dessous une liste de constats (*) plus alarmants les uns que les autres.)

Il y a tout de même une différence notable entre les deux catégories d’intervenants: ceux de la première ne nuisaient qu’à quelques individus: leurs malheureux patients !

Il est vital et urgent que certains des membres les plus influents de la profession d’économistes, empruntent enfin le chemin qui conduit de l’indifférence et la passivité vis à vis de l’impasse que constitue le « Capitalocène », à des révisions déchirantes de ce que beaucoup d’entre eux pensent et enseignent depuis des décennies.

Il est significatif qu’un prix de la banque de Suède ait pu récompenser W. Nordhaus, un économiste dont les travaux sont hélas abondamment repris dans les 5 premiers rapports du GT3 du GIEC, (notamment ses analyses « couts bénéfices », les « CBA » & le modèle « DICE », montrant que les démarches d’atténuation ne sont pas… « économiques »!)

Merci, Alain, de nous offrir le véritable bien public qu’est ce Blog !

Raymond

(*) Quelques constats, parmi les plus préoccupants de ceux décrits ci dessus:

– Les politiques publiques actuelles visent une optimisation sous contrainte et la recherche des « moindres coûts ». Elles négligent la recherche de résilience ou de robustesse de nos sociétés à des chocs répétés, inattendus, et de diverses origines.

– un jugement du tribunal constitutionnel [de Karlsruhe] ne permet plus d’accommoder les contraintes comptables de cette absurdité économique qu’est le frein à l’endettement, une disposition encore plus restrictive que les règles européennes.

– Le scenario « Hot house » privilégie des solutions dont les effets [ne] porteront [que] dans plusieurs années et dont le coût politique/social ou de compétitivité est faible à court terme.

– Les modèles macroéconomiques existants ne sont pas bien adaptés pour faire ces travaux et la fiabilité de leurs chiffrages est faible, indépendamment des critiques génériques qui peuvent leur être faites pour représenter des situations nouvelles, en rupture et à fort niveau d’incertitude.

* Il est nécessaire d’explorer dans les meilleurs délais d’autres approches. *

– les modèles macroéconomiques négligent les risques d’instabilité du système financier (en particulier, les modèles d’équilibre général): ils sont inadaptés par construction.

– L’approche comptable en vigueur ignore les bénéfices dont on se prive lorsqu’on écarte ou retarde des investissements jugés trop couteux.

De la sorte, rien n’est fait pour éviter de « mauvaises surprises » susceptibles de mettre en défaut les acteurs du système financier, et de paralyser le circuit des paiements.