Suite à l’appel à libérer l’investissement vert lancé début septembre avec l’appui d’Alternatives Economiques, j’ai reçu de très nombreuses contributions, questions et objections. Signé par plus de 150 personnalités politiques, de la société civile ou du monde économique, cet appel demande au gouvernement de lancer un grand programme d’investissement public en faveur de la transition écologique et bas carbone, dont le montant serait isolé du calcul du déficit budgétaire. Plus précisément, il s’agirait d’exclure du déficit, pour ces investissements, leur montant net et d’y inclure les charges d’intérêt et la dépréciation du capital (équivalente à l’amortissement pour une entreprise). J’ai référencé dans cet article les principales objections et voici les réponses que je leur apporte.

> Retrouvez sur ce blog la version de notre proposition « Libérez l’investissement vert » mise à jour suite aux nombreux échanges et contributions que nous avons eu.

Q1. Cette proposition risque de faire dériver la dette publique qui est déjà trop élevée ; et elle pourrait susciter une attaque spéculative sur les marchés et conduire à la hausse des taux d’intérêt.

Si les besoins de financement sont couverts par des émissions obligataires sur le marché, et au vu des niveaux considérés (moins de 1% du PIB pour la transition énergétique), il est fort douteux qu’il y ait un impact dangereux pour la dette publique.

>Les instruments de financement de la dette publique française sont aujourd’hui très demandés sans que le niveau actuel de la dette (voisin de 100% du PIB[1]) ne pose le moindre problème en pratique. La signature française est toujours d’excellente qualité, et ce en partie faut-il le rappeler ? parce que nous disposons encore d’infrastructures de qualité[2] et d’une situation sociale équilibrée.

>De plus, un effort d’investissement tel que celui qui est proposé aura un effet positif sur le PIB ce qui réduira le ratio de dette sur PIB, toutes choses égales par ailleurs.

>Les marchés apprécieront l’effort d’investissement dans la transition énergétique, s’il est bien expliqué, et si, notamment est mis en avant son effet positif sur la balance commerciale française (dont le déficit est largement lié aux importations énergétiques[3]).

>Au niveau proposé pour les dépenses envisagées (inférieur à 1% du PIB), il n’y a pas de risque sérieux d’attaque spéculative. Et ce d’autant que la BCE a montré – avec les politiques de Quantitative Easing dans leurs diverses modalités- qu’elle était prête à tout et qu’elle osait employer des méthodes non conventionnelles pour éteindre les incendies.

Rappelons enfin que les taux d’intérêt sur la dette publique sont très bas. L’Etat français emprunte sur dix ans à un taux inférieur à 1 %, en dessous de celui de l’inflation. Bref, il s’enrichit en termes réels en empruntant et la remontée des taux par la Banque centrale européenne (BCE), même si elle était brutale, ce qui est peu probable, ne changerait pas grand-chose à la situation actuelle parce que l’augmentation de la charge annuelle des intérêts ne sera que très progressive.

Cela étant il est possible de financer autrement le programme d’investissement, en utilisant la voie suggérée par plusieurs économistes, dont ceux de l’OFCE. Citons leur rapport sur l’investissement public[4] (page 126) ) : « Pour financer un plan européen d’investissement plus ambitieux que le Plan Juncker, des institutions comme le Mécanisme européen de stabilité et/ou la BEI pourraient émettre des obligations qui seraient en retour acquises par la Banque centrale européenne, dans le cadre de son programme de Quantitative Easing[5]. Aussi les dettes nationales des États de la zone euro n’augmenteraient-elles pas. »

Michel Castel ancien directeur à la Banque de France, propose lui aussi d’utiliser la politique monétaire pour financer la transition écologique. En effet, la BCE a déclaré qu’elle réinvestirait en titres publics et privés les remboursements à échéance des obligations achetées dans le cadre de la politique de quantitative easing menée depuis 2015[6]. Cela représenterait au niveau européen environ 130 milliards en 2019 : Michel Castel propose de cibler une partie de ces achats sur les titres verts plutôt que de les faire à l’aveugle.

Q2. La suggestion d’une approche unilatérale est dangereuse, elle favorise le front anti-européen et les populistes. Il ne faut rien faire qui puisse mettre encore plus en cause la coordination et la solidarité européennes.

L’approche proposée consiste à programmer des investissements nouveaux, car le temps presse sur le front climatique, tout en initiant des discussions européennes. Elle n’est en rien unilatérale ; en revanche, elle montre une véritable volonté d’agir pour faire pression sur nos voisins. La coopération ne s’obtient pas en acceptant des comportements anti-coopératifs comme ceux de l’Allemagne (dont les excédents commerciaux massifs en sont l’exemple le plus typique[7]).

Plus profondément, la construction européenne est en danger, notamment du fait d’une gestion par des règles comptables incomprises des citoyens, qui se sentent de plus en plus abandonnés. La croissance du populisme en Europe est clairement liée à ce qui est perçu comme une politique d’austérité, injuste. Ces règles en outre montrent une absence de solidarité de fait entre les pays de l’UE dont le cas de la Grèce a été particulièrement choquant aux yeux de ceux qui en ont été convenablement informés.

S’attaquer à ces règles, de manière construite et rationnelle, constitue au contraire une réponse aux critiques faites à cette construction. Bien sûr il sera nécessaire de faire preuve de pédagogie et de diplomatie.

Q3. De nombreux pays européens (dont l’Allemagne) vont interpréter cette proposition comme un moyen de contourner la nécessaire rigueur budgétaire. Quelle stratégie adopter face à ce front ?

La proposition faite n’est en rien synonyme de « laisser-aller budgétaire » mais permet au contraire d’améliorer la gestion publique. Privilégier les investissements sur les frais de fonctionnement et prendre en compte, de ce fait, les bases du développement durable d’une nation, n’est rien d’autre que de la bonne gestion. Il est cependant probable qu’une partie des dirigeants européens ne veuillent pas se remettre en cause, en arguant simplement du fait que cette proposition conduira à une hausse des dettes publiques, alors qu’ils ne cessent de dire qu’il faudrait les réduire en priorité. Cet arbitrage implicite en faveur de la réduction d’une dette financière contre celle d’une dette matérielle (la dette écologique) beaucoup plus dommageable, est dangereux pour notre avenir. On peut le regretter, mais il serait naïf de ne pas en tenir compte.

Il faut donc avancer sur plusieurs fronts :

- une coalition de scientifiques, de think tanks, d’acteurs économiques de représentants de la société civile et des collectivités territoriales et d’économistes, pour identifier les besoins d’investissements publics dans les pays d’Europe ;

- des réunions entre experts gouvernementaux pour créer des coalitions de pays ouverts à l’idée.

- un travail d’experts de droit comptable français et européen sur les méthodes visant à « sortir les investissements publics » du « déficit » ;

Q4. Pourquoi se limiter à « isoler » les investissements de la transition ? Pourquoi pas les dépenses de défense, d’éducation nationale, de recherche, de santé, qui pour tout ou partie sont des dépenses d’avenir ?

Nous proposons de privilégier a priori les dépenses d’investissements dans le domaine de la transition énergétique parce qu’elles sont manifestement très insuffisantes pour atteindre nos objectifs, ce que montrent bien les travaux d’I4CE[8], et qu’il est urgent de les lancer. Il est manifeste par ailleurs que les dépenses en investissements publics sont largement insuffisantes (voir encadré ci-après). Il est donc largement souhaitable que cette proposition soit élargie à d’autres investissements notoirement insuffisants (l’accident de Gênes fait penser en priorité aux investissements de sécurité dans les réseaux ferroviaires et routiers) mais en y incorporant, dans tous les cas, la contrainte climatique et énergétique.

Par ailleurs, il faut noter que la rénovation des universités des lycées, des écoles des hôpitaux, des casernes, des bâtiments de recherche, ou des prisons fait partie intégrante des investissements nécessaires à la transition (et leur coût, pour la partie énergétique, est intégré dans les estimations d’I4CE).

Concernant les dépenses courantes d’éducation nationale (hors bâtiments) comme celles de défense, la méthode que nous proposons, à savoir la possibilité d’amortir sur plusieurs années les investissements comme dans une entreprise, ne pourrait pas être utilisée. En effet, l’immobilisation n’a d’intérêt économique que lorsque les flux de dépenses considérés ne sont pas constants (s’ils sont constants l’amortissement annuel est égal en moyenne à la dépense annuelle). Or, les dépenses courantes de l’éducation nationale, de la défense ou de la santé sont constantes en ordre de grandeur. A l’inverse, la transition énergétique nécessite de mettre aujourd’hui un gros coup de collier. Cela ne signifie pas qu’il n’est pas nécessaire de maintenir et de développer des systèmes de santé et d’éducation de bonne qualité, notamment en traitant dignement ceux à qui nous confions le soin de nos enfants ou de nos corps. La solution proposée ici n’est juste pas adaptée.

|

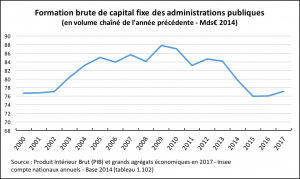

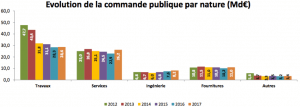

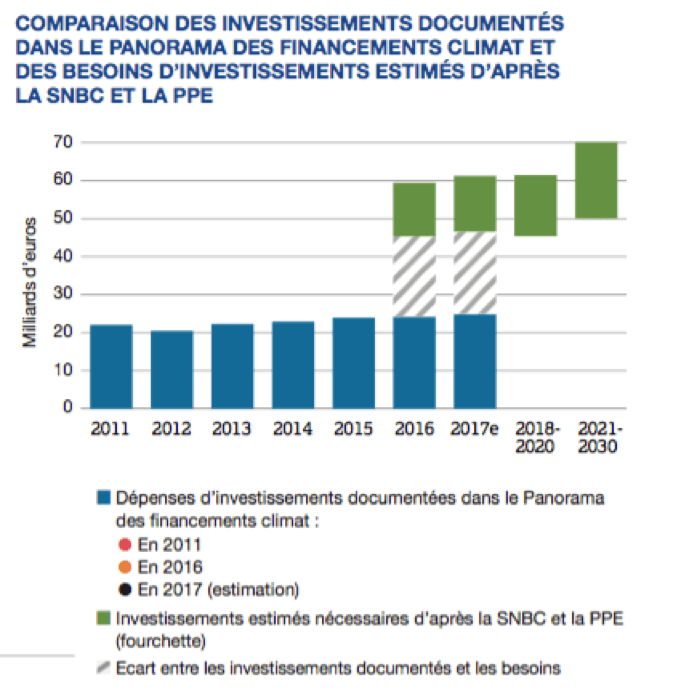

Les investissements publics insuffisants Plusieurs sources permettent d’estimer en France le niveau des investissements publics. L’indicateur traditionnellement utilisé est la formation brute de capital Fixe (FBCF), agrégat de la comptabilité nationale qui s’apparente à une mesure de l’investissement des différents acteurs publics et privés de la société (voir le détail sur le site de l’Insee). Le graphique suivant permet de constater que depuis la crise de 2007-2008, la FBCF n’a cessé de diminuer (à l’exception des années 2009-2010 marquée par les plans de relance). L’investissement est aujourd’hui à peu près au niveau du début des années 2000.  Depuis plusieurs années, la CDC et l’AdCF réalise un baromètre de la commande public. Si le périmètre est différent de celui de la FBCF[9], les enseignements du baromètre n’en sont pas moins intéressants. La dernière édition de ce baromètre indique que la commande publique en France a baissé de près de 20% entre 2012 et 2017 (de 96 à 77,3 milliards d’euros). Cette diminution traduit essentiellement celle des investissements (catégorie travaux) qui connaît une baisse de 40%.  Texte mis à jour le 30 novembre Concernant plus spécifiquement les investissements liés à la transition, la source principale d’information est le Panorama des financements climat dans lequel le think tank I4CE compare les investissements climat réalisé aux besoins d’investissement publics et privés nécessaires pour atteindre les objectifs énergie-climat que la France s’est fixé dans la PPE (programmation pluriannuelle de l’énergie) et la SNBC (stratégie nationale bas-carbone). Dans l’édition 2018 du Panorama, le déficit d’investissement moyen sur la période 2016-2018 est estimé entre 10 et 30 milliards d’euros par an. Pour rattraper ce retard d’investissement, il faudrait investir sur la période 2019-2023, de 25 à 55 milliards d’euros supplémentaire chaque année (par rapport au niveau annuel moyen d’environ 30 milliards d’euros de 2016-2018).  |

Q5. Il suffirait (et il faut pour l’efficacité de la transition) de financer les nouveaux investissements en réduisant les investissements « carbonés » et les dépenses publiques (comme certaines aides ou dérogations) qui poussent à augmenter la consommation de fossiles.

Il est en effet nécessaire de réduire les investissements dans l’économie carbonée (par exemple fermer les centrales au charbon, ne pas faire Lyon-Turin, Europacity ou des contournements routiers qui ne réduisent pas le bilan carbone de la circulation, etc.). Il est également nécessaire de réduire les subventions aux énergies fossiles (comme les dérogations aux camions de marchandise) tout en augmentant le coût du carbone.

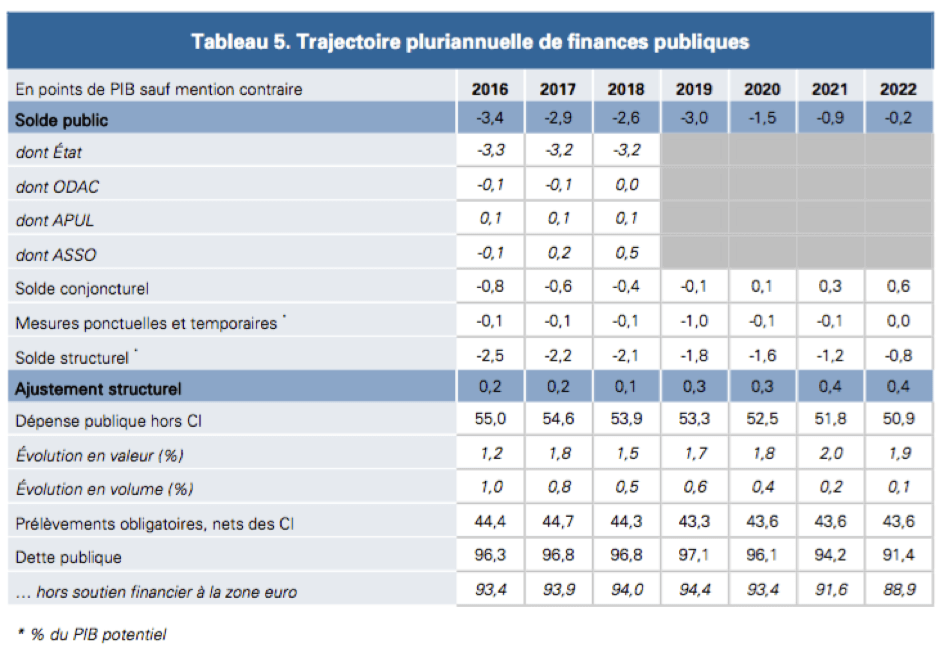

Seulement, la trajectoire de dépenses publiques affichée à ce jour par le gouvernement (voir tableau ci-après) intègre déjà une partie de ces « nécessités » sans laisser aucune marge de manœuvre supplémentaire aux investissements de transition. Par exemple, l’augmentation de la fiscalité liée au carbone et à l’énergie [10] devrait rapporter sur la période 2019-2022 environ 27,5 milliards d’euros de recettes fiscales supplémentaires par rapport aux recettes dégagées en 2018[11]. Or la logique qui prévaut n’est pas d’utiliser ces ressources supplémentaires pour financer la transition énergétique mais plutôt d’en utiliser la majeure partie pour compenser les baisses d’impôts prévues par ailleurs.

Le « Grand programme d’Investissement » (GPI) est symptomatique de la difficulté de dégager des marges de manœuvre pour investir tout en restant dans une logique globale de réduction des dépenses publiques. Sur les 57 milliards prévus au GPI, 20 milliards devraient être consacrés à la transition écologique sur la période 2018-2022. L’analyse du rapport sur le GPI annexé au projet de loi de finances 2018[12] semble montrer que le milliard d’euros de « crédits GPI » ouverts pour l’année 2018 pour la transition écologique sont principalement des réallocations ou de simples « labellisation GPI » de lignes de crédits existantes et non pas des investissements supplémentaires.

Ces exemples montrent combien il est illusoire de vouloir financer les investissements verts nouveaux par des économies budgétaires supplémentaires, quelles qu’elles soient.

Q6. La hausse de la taxe carbone suffit pour rentabiliser les investissements à réaliser ; il n’est pas utile d’augmenter les investissements publics.

La contribution carbone est certes essentielle pour rentabiliser les investissements bas-carbone. Mais son niveau est aujourd’hui insuffisant pour rentabiliser les investissements nécessaires. Par ailleurs, son assiette n’est pas assez large. Les industries « énergo-intensives » ne sont pas soumis à la contribution carbone mais au marché de quotas ETS, dont le prix voisine les 20 euros la tonne de CO2, ce qui est bien trop faible pour inciter les industries concernées à mener les investissements nécessaires. Certains secteurs tels le transport aérien intérieur ou le transport routier sont exonérés de contribution carbone. D’autres gaz à effet de serre comme le méthane, le protoxyde d’azote et les dérivés fluorés ne sont pas soumis à la contribution carbone.

La preuve de l’insuffisante efficacité de la taxe carbone est apportée dans les faits par Panorama des financements climat d’I4CE qui estime le déficit d’investissement public et privé moyen sur la période 2016-2018 entre 10 et 30 milliards d’euros et cela malgré l’existence de la composante carbone.Il faut donc que l’Etat fasse un geste financier dans certains cas (crédits d’impôts, subventions, tarifs d’achat etc.). Il faut aussi qu’il réglemente. De plus, une part conséquente des investissements nécessaires relève du secteur public (rénovation du patrimoine immobilier, infrastructures de transport) pour lesquels la fiscalité incitative via la taxe carbone n’apparaît pas comme étant le bon outil.

Mis à jour le 30 nov Notons, enfin, que la contribution carbone est, avant tout, un outil incitatif visant à modifier les stratégies de consommation et d’investissement des acteurs économiques via la hausse des prix. C’est donc un outil difficile à manier pour le politique (du fait de l’absence de logique redistributive) et ce d’autant plus s’il n’est pas assorti d’un effort de pédagogie et de concertation ainsi que de mesure d’accompagnement des populations et entreprises les plus en difficulté. C’est ce que montre clairement le mouvement actuel des gilets jaunes. Il est probable que le niveau élevé que ce type d’outil devrait atteindre s’il était l’instrument essentiel de politique public ne sera pas atteignable pour des raisons politiques et sociales.

Q7. Ce qui limite l’investissement ce n’est pas le manque d’argent mais le manque de projets

Cette affirmation très souvent répétée l’est sans preuve statistique. Ce qu’on constate en effet ce sont des projets qui ne trouvent pas de financement parce qu’ils ne sont pas présentés selon les attentes/ habitudes des banquiers et des financiers. Il existe aussi des projets insuffisamment rentables du point de vue financier mais pour lesquels les externalités positives ne sont pas suffisamment valorisés, comme on vient de le voir au point précédent. Enfin, il existe de nombreux cas où les projets ne sont pas financés faute d’argent ou parce que la situation financière du porteur de projet est considérée par le banquier comme insuffisamment rassurante. Les collectivités territoriales, en règle générale, ont beaucoup plus de projets que de moyens financiers et / ou de capacité de s’en procurer.

Q8. Ce qui limite l’investissement c’est la complexité des mécanismes sur le terrain, y compris dans le cadre du plan Juncker et notamment pour les projets de petite taille.

C’est vrai comme le savent ceux qui sur le terrain cherchant à lancer la rénovation d’un parc de bâtiments publics (mairie, salle des fêtes, écoles…) et qui effectuent un véritable parcours du combattant pour le traitement administratif : les financements sont multiples, avec des délais qui diffèrent, avec des règles du jeu écrites ou non-écrites qui varient d’un financement à l’autre et parfois même d’une année à l’autre, ce qui rend le tout incertain. L’aspect le plus problématique est l’incertitude, même après réception des travaux…

La complexité des aides et le nombre excessif d’acteurs est le même pour les particuliers. Ils peuvent être accompagnés par les « PRIS (Point rénovation info service) /EIE (Espace Info Energie), lieux portés le plus souvent par des Alec (agence locale de l’énergie et du climat, connus de seulement 15 à 25% des français) ou des Adil (agence départementale d’information sur le logement), dans certains cas par les opérateurs ANAH (en fonction des revenus du ménage) ; ils peuvent rejoindre une PTRE (plateforme territoriale de la rénovation énergétique) ou un SPEE (Service (au) public de l’efficacité énergétique). Ils doivent comprendre le crédit d’impôt (dont les règles changent régulièrement), la TVA à taux 5,5%, les PTZ, les aides ANAH, etc… le tout dans une jungle d’acronymes.

Cela étant, à supposer que cette simplification soit faite, il faudra alors beaucoup plus de moyens financiers. De là à penser que les dispositifs sont complexes pour éviter que trop d’argent public soit mobilisé…il n’y a qu’un pas que nous ne franchirons pas.

Q9. Ce qui limite l’investissement c’est le refus des banques de financer les investissements en particulier dans la rénovation des logements.

En France, pour la grande majorité des ménages, le prêt bancaire aux logements se fait sur la base de leurs revenus (annuité inférieure à 30% des revenus annuels) et d’une garantie, hypothécaire ou assimilée[13]. Ces garanties permettent aux particuliers d’obtenir pour les prêts immobiliers des taux d’intérêts beaucoup moins élevés que les prêts à la consommation.

Par contre, les travaux de rénovation énergétiques ne rentrent pas dans cette logique (et sans aides publiques sont donc chers pour l’emprunteur) alors même qu’ils devraient mener à une réduction de la facture énergétique des ménages et donc permettre de les solvabiliser.

Pour résoudre cette difficulté les solutions passent toutes par une intervention de la puissance publique :

- soit en imposant aux banques publiques de prêter (c’est en gros ce qui s’est passé avec la Banque Postale) ;

- soit en imaginant et mettant en place un modèle de prêts à la pierre ;

- soit en aide publique directe (nationale, régionale ou locale) ;

- soit via un ou des fonds de garantie publique.

Le dispositif actuel (CEE, CITE, EcoPTZ), associé à la communication sur la mise en place de « guichets uniques » (voir la campagne d’information FAIRE) va dans le bon sens. Mais il n’est pas dimensionné à la bonne échelle. En outre le flottement sur le CITE (transformation en prime annoncé et repoussé, puis réduction de l’enveloppe) a ralenti les décisions.

6 réponses à “Libérer l’investissement vert – Réponses aux objections les plus fréquentes”

Une petite remarque de présentation concernant la réponse portant sur le 1 % du PIB d’émissions obligataires publiques pour la transition énergétique.

Votre proposition vise à s’élargir cette mesure à l’ensemble des pays de l’Union Européenne ou du moins à ceux qui voudront bien s’y engager » rien n’ empêche la France avec les autres Etats membres convaincus, d’engager dès à présent des négociations pour libérer l’investissement vert au niveau de l’Union européenne ».

Or, comme votre réponse est présentée, je l’ai lue comme étant essentiellement dédiée à la France. D’où la critique qui est remontée que ce pourrait être une échappatoire de plus pour notre pays pour s’affranchir des plafonds budgétaires de la zone euro.

En effet juste après sa présentation vous écrivez

» >Les instruments de financement de la dette publique française sont aujourd’hui très demandés sans que le niveau actuel de la dette (voisin de 100% du PIB[1]) ne pose le moindre problème en pratique » , cela fait un lien très direct avec la situation française.

Ce que vous dites sur la perception qu’en auraient les marchés est pertinent mais il vaudrait mieux en parler comme étant valable pour tous les pays en disant que s’il y avait un jour une défiance sur une signature ce ne sera par sur cette base (qui serait commune à un grand nombre de pays de l’Union) mais sur des considérations beaucoup plus générales propres à cette signature. Et bien sûr on pense plus spécialement actuellement à l’Italie.

Cette préconisation est plus particulièrement valable pour les 19 pays de la zone euro. Elle devrait devenir un objectif comme celui portant sur le déficit budgétaire structurel; au moins aussi important que lui sinon plus, ce dernier ne devant plus, à tout le moins être apprécié sans sa prise en considération.

Dès lors il paraîtrait utile de dire que chaque pays est libre d’y recourir ou non… mais pas sans condition. Uniquement lorsqu’il est dans une trajectoire lui permettant de respecter les objectifs climatiques de 2030; sinon il devrait augmenter sa dépense publique à due concurrence. Et la bien sûr je pense à la » vertueuse » Allemagne, même si, hormis son recours au charbon, elle serait plutôt exemplaire !

@Castel . Merci beaucoup pour cette remarque. en effet il est intéressant d’insister sur le fait que cette manière de procéder peut s’envisager pour d’autres pays en Europe. J’ai insisté dans cet article sur le cas français car je m’adresse à des français….mais aussi parce que je pense utile de dire que nous ne sommes pas éternellement condamnés à attendre des accords avec tous nos voisins pour avancer. Bien cordialement. AG

Une mobilisation à l’échelle européenne semble prometteuse, et pourrait même servir politiquement pour relancer le processus européen, qui tend à s’enliser.

Là où les 6 membres fondateurs se sont entendus autour du Charbon et de l’Acier (CECA), forts promoteurs de la croissance économique, mais également acteurs principaux dans le changement climatique, une réunion d’acteurs européens autour de la thématique du climat et de l’énergie fournirait un cadre pour relancer l’UE, autour d’un projet commun et d’avenir, et dont la valeur historique serait renforcée (par le passé comme évolution du CECA, et dans le futur, en investissant dans la transition énergétique).

Un appel plus européen sur le même sujet : le pacte finance-climat. Voir https://www.pacte-climat.eu/fr/

Ceci dit, ce pacte , lecture faite, me semble très influencé par les lobbies des énergies renouvelables : au lieu de proposer des objectifs, il propose des moyens, en oubliant tout ce qui n’est pas énergie !

Comme dirait Chirac, la maison brûle, et on est en train de compter l’eau qu’on va pouvoir se payer pour éteindre l’incendie. La catastrophe climatique récente en Italie est évaluée à plus d’un milliard, en France le total des catastrophes identiques coûte aussi cher.

Par contre on peut offrir jusqu’à 10.000€ pour une voiture électrique qui n’est écologique que sur le papier, mais on taxe le carburant pour tout le monde surtout les pauvres, et on ne taxe pas la surconsommation du propriétaire de yacht ou celle de son jet privé…

Il y a un parti pris à favoriser une classe sociale même quand le Titanic est en train de couler.

La transition écologique n’aura jamais lieu si elle laisse des gens sur le bas côté.

https://lejustenecessaire.wordpress.com/

Notre impact écologique doit être divisé par 4-5, et on ne le ralentit pas dans cette fuite en avant pour maintenir une économie qui veut toujours plus.

Dommage que sur un très bon document pour « libérez l’investissement vert », on considère en page 20 que la ligne ferroviaire Lyon Turin serait l’exemple d’un investissement de l’économie carbonnée. Non, non et non !

Faire une ligne de train, cela participe de la décarbonation des transports ! Non seulement, ça n’est pas un investissement carbonné, mais de surcroit, c’est un investissement vert, qui devrait être éligible aux propositions d’être sorti du déficit : on est typiquement sur le genre d’investissement qu’on ne va pas recommencer chaque année, et qui va durer des siècles, et un investissement de transition écologique.

Pourquoi faut-il que des écolos placent leur lubby anti grand projet, comme anti nucleaire en d’autres occasions à toutes les sauces ?

Tous les grands projets ne se valent pas : il existe des grands projets écologiques : sinon, que prétends t on financer ??

Sur le nucléaire, c’est pareil, il faudrait qu’il soit éligible à ces investissements de la transition écologique, d’évidence pour les réacteurs de 4G, mais aussi pour les EPR, et même pour le grand carrénage