L’Europe ne se sort pas de la crise dans laquelle elle est entrée suite à celle des subprimes américains en 2008. Même si le PIB n’est pas un indicateur pertinent du bien –être social il permet de visualiser les variations de l’activité économique et sa chute dans la zone Euro.

Les réponses actuelles qui consistent à tenter de limiter les déficits publics plus ou moins rapidement répondent à deux exigences apparemment incontournables :

- rassurer les « marchés financiers » et limiter les taux d’intérêt pour contenir le service de la dette,

- retrouver une certaine crédibilité en montrant à nos partenaires allemands et à la Commission Européenne que nous sommes enfin capables de tenir des engagements.

Dette non consolidée de la zone Euro en % du PIB. Données établies par Gaël Giraud. CES, PSE et Labex RFI.

Cette apparente logique ne résiste pas à l’épreuve des faits. La réduction de la dépense publique ne permet pas de réduire le ratio dette/PIB, comme le montre le graphique ci-dessus. D’autre part, le problème économique central de la zone Euro est celui de l’excès d’endettement des agents privés, en particulier les agents financiers (dont une partie de la dette a pourtant été transférée aux Etats…) comme on le voit également. Il ne sera en rien résolu par l’action sur les déficits publics, au contraire. Nous entrons dans la situation de trappe à liquidités qu’a expérimentée le Japon depuis 1991 (voir L ‘Europe dans la trappe à liquidités ? et Le Japon dans la trappe à liquidité ).

Cette voie est donc économiquement irréaliste et politiquement suicidaire, comme le montrent tous les résultats électoraux en Europe. D’un autre côté, une relance « keynésienne » traditionnelle en France butera sur la contrainte extérieure : elle se traduira par une hausse des achats de biens de consommation largement importés.

L’impératif d’un plan de sortie de crise

L’association chômage et monnaie propose et documente un plan de sortie de crise ambitieux (voir http://www.chomage-et-monnaie.org/2013/04/plan-de-sortie-de-crise-2013/ ) s’intégrant dans une stratégie de négociation serrée avec l’’Allemagne (voir http://www.chomage-et-monnaie.org/2013/04/editorial-etat-durgence/ ). Les calculs économiques faits s’appuient sur une modélisation renouvelée du multiplicateur keynésien (voir http://www.chomage-et-monnaie.org/2013/04/f17-le-multiplicateur-global/).

Les investissements retenus dans ce plan (logement social, rénovation thermique du batiment et du logement, transport) répondent à l’urgence sociale, à la nécessité de réduire la facture énergétique et créent des emplois non délocalisables.

Dans un registre beaucoup plus orthodoxe, l’intérêt et la faisabilité d’un plan d’investissements publics sont mis en avant par Patrick Artus (voir encadré).

|

Des investissements publics nécessaires en Europe.

Patrick Artus, Flash Eco, Natixis, 8 avril 2013, N° 280.

|

La baisse des investissements publics est notoire, comme le montre le graphique suivant, et de l’ordre de 2% depuis 1980, ce qui représente en ordre de grandeur 200 milliards d’euros par an. Revenir au moins au niveau des années 80 est donc non seulement raisonnable mais indispensable, pour rattraper le retard pris. C’est largement insuffisant pour adapter l’économie aux fortes évolutions du contexte actuel dans tous les domaines.

Investissement dans la zone Euro, 1980-2014, en % du PIB[1]

Michel Aglietta et Thomas Brand plaident, quant à eux[2], pour un new deal fondé notamment sur la décarbonation de l’activité économique en Europe. « L’environnement est le domaine d’innovation susceptible de porter un projet de croissance pour toute l’Europe et de le décentraliser dans les territoires pour combattre la désindustrialisation. »[3]

La transition énergétique : un projet européen mobilisateur et fédérateur.

Pour sortir de l’impasse, une solution s’ouvre donc devant nous. Faire de la transition énergétique puis écologique un grand projet européen, mobilisateur, fédérateur, gagnant au plan social et écologique et économiquement réaliste.

Un tel plan d’investissement permettra de réduire nos achats d’énergie fossile. Leur facture pour la France est en 2012 de 69 milliards d’euros ; elle est de l’ordre de 450 milliards pour l’Union Européenne. Dans les deux cas elle est amenée à croître dans les décennies à venir. Il est possible de la faire baisser en investissant massivement dans la rénovation thermique des bâtiments et des logements, dans les énergies renouvelables et dans les moyens de transport basse consommation. D’autre part, ces domaines sont susceptibles de créer rapidement des emplois non délocalisables (au contraire des réseaux et des infrastructures lourdes qui nécessitent des études et des concertations longues). Enfin la précarité énergétique croissante ne sera pas éradiquée sans ce type de programmes ambitieux.

Ces sujets sont consensuels en Europe et permettraient d’entrer dans un dialogue constructif avec l’Allemagne. Si les divers pays européens ont des approches différentes du nucléaire, ils doivent tous réduire leur facture d’énergies fossiles pour des raisons économiques et climatiques ; ils doivent tous réduire leur consommation d’énergie. En tout état de cause il n’est pas utile d’obtenir l’unanimité des Etats-Membres pour lancer une telle initiative.

Par ailleurs un programme d’investissements clairement identifiés et facilement traçables dans les comptes publics est sans doute la seule nature de dépenses qui pourrait échapper aujourd’hui au conformisme régnant à Bruxelles, Berlin, Francfort, et …Bercy.

Comment financer ces investissements publics ?

La solution la plus simple en théorie consiste à isoler ces investissements et leur financement (monétaire) du calcul des dettes et déficits publics au sens de Maastricht et de les financer via la BEI et les banques publiques nationales qui peuvent se refinancer auprès de la BCE. (voir http://financerlavenir.fnh.org/ et sur ce blog ). C’est aussi la voie que propose Chômage et Monnaie (mais là dans le cadre d’une stratégie de négociation avec l’Allemagne).

Présentée ainsi, cette solution génère immédiatement trois réactions.

1 L’Allemagne s’y opposera. L’interdiction du financement par la Banque Centrale de dépenses publiques de toute nature est inscrite dans sa Constitution.

2 La Banque centrale Européenne est indépendante et ne peut être contrainte de financer par création monétaire un tel plan

3 Ce financement serait par essence inflationniste.

Les notes ci-dessous répondent au troisième point[4], nous n’y reviendrons donc pas.

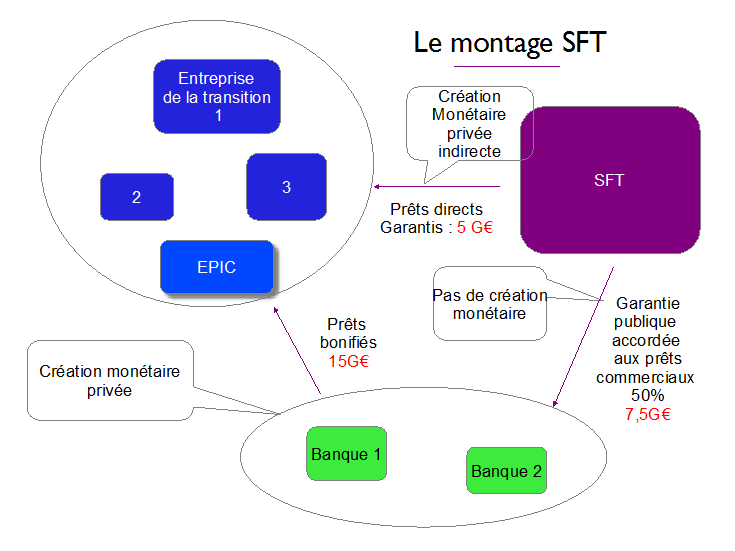

Pour contourner les obstacles 1 et 2, Gaël Giraud a imaginé et proposé dans le cadre du Débat National sur la Transition Energétique un mécanisme qui s’inspire de celui qui a été mis en place en 2008 par le Trésor pour sauver les banques : la création de la Société de Financement de l’Economie Française (SFEF)[5] . Il propose la création d’une Société de Financement de la Transition, faiblement capitalisée (par des acteurs privés en majorité et par l’Etat minoritaire) pouvant prêter par exemple 30 Milliards d’euros pendant 10 ans[6].

Gaël Giraud,CES, PSE et Labex RFI

Nous ne rentrerons pas ici dans les détails de ce montage ni dans sa discussion d’ordre juridique et politique, évidemment nécessaire.

Notons simplement qu’un tel plan répondrait aux contraintes rappelées tout au début de cette note. Créant de l’activité il contribuerait à l’amélioration du ratio dette/PIB ; il redonnerait donc confiance aux marchés qui sont avant tout préoccupés par la récession en cours. Deuxièmement, la question de la crédibilité de nos engagements de maîtrise des dépenses publiques courantes se poserait de la même manière, car la gestion du plan d ‘investissements serait séparée et isolée de celle des dépenses courantes.

A ce stade constatons qu’avec un peu d’imagination et du courage politique il est possible de lancer et de financer un projet de grande ampleur en France, même dans un cadre contraignant. Ce qu’il a été possible de faire quand le système bancaire allait a la banqueroute, il est possible de le faire pour sortir notre économie du marasme et pour infléchir la trajectoire actuelle (d’une consommation d’énergies fossiles polluantes et dont nous sommes de plus en plus dépendants) qui nous promet des lendemains douloureux.

Plus que jamais il faut oser dire qu’il y a des alternatives et qu’il est possible de sortir par le haut de la situation insensée dans laquelle nous plonge la pensée unique !

——————————————————————————————————–

[1] Graphique issu du livre de Michel Aglietta et Thomas Brand, Un new deal pour l’Europe, Odile Jacob, 2013

[2] Voir Michel Aglietta et Thomas Brand, op.cité.

[3] voir http://www.cepii.fr/blog/bi/post.asp?IDcommunique=196, pour une présentation du livre

[4] Voir également le livre de Gaël Giraud, L’illusion financière, aux éditions de l’Atelier, pour un rappel sur la création monétaire.

[5] La SFEF été créée avec un capital de de 75 Millions d’euros et a émis des obligations (garanties par l’Etat Français à hauteur de 265 Milliards d’euros) souscrites par les banques françaises pour un montant de 77 Milliards d’euros au total. Ces obligations ont été portées par les banques a la BCE en collatéral, qu’elle ne pouvait refuser du fait de la garantie d’Etat) ce qu’il lui a permis d’apporter des liquidités aux banques. Voir http://fr.wikipedia.org/wiki/Soci%C3%A9t%C3%A9_de_financement_de_l%27%C3%A9conomie_fran%C3%A7aise et www.fbf.fr/fr/files/88AJRU/Grandes_etapes_financement_economie.pdf

[6] A ce stade il n’est pas indispensable de discuter en profondeur du niveau exact du besoin de financement. 2 à 3 % du PIB par an en France, c’est 40 à 60 milliards, mais il est difficile d’imaginer que de tels niveaux d’investissements se mettent en place en un an. Il faut en effet relancer la machine, négocier en détail le contenu des programmes et lancer des concertations avec les acteurs. Ces contraintes dimensionneront certainement fortement les possibilités en phase initiale. Par ailleurs il est clair que seulement une partie de ce programme est à financer par ce type de mécanisme innovant.

5 réponses à “La transition énergétique est la clef de la sortie du marasme actuel”

« … pouvant prêter par exemple 30 Milliards d’euros pendant 10 ans (A ce stade il n’est pas indispensable de discuter en profondeur du niveau exact du besoin de financement. 2 à 3 % du PIB par an en France, c’est 40 à 60 milliards […]). »

Le niveau exact, peut-être pas, mais l’ordre de grandeur, si.

Cette Société de Financement de la Transition pourrait-elle prêter 30 milliards d’euros supplémentaires chaque année pendant 10 ans (encours maximum théorique = 300 milliards), ou simplement un maximum de 30 milliards d’euros sur une période de 10 ans (encours maximum = 30 milliards) ? Ce n’est pas exactement le même ordre de grandeur. Or autant dans le premier cas, on se rapproche de la bonne échelle des besoins de financement (quoiqu’on se trouve sans doute toujours en dessous des besoins véritables (*)), autant dans le second cas, on se contente clairement d’amuser la galerie…

(*) Rien que l’investissement pour une isolation thermique massive des logements est de l’ordre de 40 milliards d’euros supplémentaires investis tous les ans pendant 40 ans : il y a de l’ordre de 30 millions de logements en France, la surface moyenne des logements en France tourne autour de 100 m², et le coût de rénovation thermique d’un logement est de l’ordre de quelques centaines d’euros par m². Si on prend 500 €/m² pour fixer les idées, cela fait 30 millions * 100 m² * 500 €/m² = 1 500 milliards d’euros. Répartis sur 40 ans, cela fait environ 40 milliards d’euros tous les ans.

Et ce faisant, on ne s’est occupé que des logements, et on a laissé de côté la rénovation thermique de tout le bâti tertiaire, toute aussi indispensable, et on a aussi laissé de côté tous les investissements qui seront nécessaires pour une transition efficace et suffisamment rapide des transports, de l’agriculture, des industries nationales les plus émettrices de GES, et des habitudes de consommation individuelles les plus émettrices de GES !

Bref, il ne serait pas surprenant que le coût de l’ensemble des investissements requis pour réaliser une vraie transition énergétique (c’est-à-dire qui prenne en compte l’ensemble des grands postes d’émissions de GES, et les réduise effectivement de manière drastique) se situe plutôt autour de 80 ou 100 milliards d’euros par an pendant 40 à 50 ans ! Même si le secteur privé en prendra sa part, il ne faut pas rêver : puisqu’il s’agit d’un impératif collectif, le secteur public devra probablement avancer plus que 20 ou 30 % de la facture… même s’il se fait rembourser ensuite sous une forme ou une autre par le secteur privé.

Salut Alain

Merci pour cet article lucide et convaincant, qui se réfère à d’excellents travaux, (des travaux de « qualité GG »… si j’ose dire, puisque ce sont ceux de… Gaël Giraud, et de… Gabriel Galand, de Chômage et Monnaie !)

Je signale aussi cette chronique dans « Enerzine »:

http://tinyurl.com/Enerzine-DNTE

Enfin, pour la question que te pose ci dessus un autre lecteur, il me semble que la réponse sur la capacité de financement objet de la note 6, se trouve… dans la note 5 !

Bien amicalement,

Raymond

Merci pour cet article, et pendant ce temps la propagande hystérique de l’AIE se surpasse, maintenant relayée par la presse par des titres du genre « L’AIE prévient qu’un contre-choc pétrolier a débuté ». Pourquoi pas une commission parlementaire ou autre au sujet de l’AIE (comme suggéré par JMJ dans les Echos) ?

Même si il n’est pas du tout exclus que le prix du baril baisse, mais du fait de la récession et certainement pas du fait du pétrole de schiste US.

Ce texte est en partie faux : à partir d’un certain niveau, l’isolation thermique présente un surcoût, l’optimum serait de 20 milliards d’euros annuel. Ensuite il faut passer aux pompes à chaleur,autour de 20 milliards d’euros annuels donc 10 de surcoût qui pourrait être financés par la CSPE en abandonnant le financement du PV et de l’éolien marin.

Le parc nucléaire historique pourrait financer la rénovation thermique.

Les renouvelables officiels ne font pas baisser la facture, il faut arrêter l’éolien à 10 GW et construire 19 EPR.

Pour sortir du pétrole, en investissement : 1 euros dans l’isolation, 1 euros dans le nucléaire.

Le nucléaire est supérieur à tous les renouvelables officiels : du point de vue physique, il faut autant de masse de minerai extrait pour faire un beau kWh nuc ou un kWh fluctuant éolien. Au bout de 20 ans, il faut démanteler l’éolienne, alors qu’après on a du plutonium pour démarrer les surgénérateurs.

Je vous invite à lire un autre document donnant des clés pour une sortie de crise et un vrai retour à la croissance http://www.nouveaucentre.fr/sites/default/fck_files/file/docu_orientation_politique_UDI.pdf