L’histoire va–t-elle se répéter et l’Italie vivre la tragédie grecque de l’année 2015, qui a vu un gouvernement démocratiquement élu sur un programme de relance économique être obligé par les institutions européennes à faire l’exact inverse de ce pourquoi il avait été élu ? Ce scénario ne semble pas exclu après le refus de la Commission européenne d’accepter le budget présenté par le gouvernement italien. Nous allons voir comment la Commission européenne (via l’action de la BCE) tente de faire plier le gouvernement italien au nom d’une discipline budgétaire qui ne se justifie pas économiquement. Seulement, l’Italie, poids lourd européen, n’est pas la Grèce ! Le rapport de force ainsi engagé pourrait mener à une crise européenne majeure tant au niveau économique que politique en faisant le lit de l’extrême droite.

Remarque préalable : Ce post sur le bras de fer entourant le budget italien ne traite pas directement de notre proposition visant à sortir les investissements du calcul du déficit public. Des liens existent, cependant, : il prouve s’il en était besoin la nécessité de sortir d’une logique comptable inappropriée qui ne peut que conduire à l’explosion de l’Europe. Notre proposition est simple, rationnelle et ne suppose pas la signature d’un nouveau traité européen. Elle permet la relance du projet européen orienté vers la transition énergétique et écologique, dont l’importance est clairement stratégique, au vu de la dépendance de l’Europe aux énergies carbonées qu’elle importe massivement. Nous verrons dans ce post, que la BCE a évidemment la possibilité de stopper toute attaque spéculative (ce qui est en général le premier argument avancé pour ne rien changer). Cela étant, notre proposition suppose quand même que nos dirigeants acceptent de prendre un peu de recul et sortent de la logique mortifère qui semble aujourd’hui l’emporter.

Le refus du budget italien ne se justifie pas économiquement

L’Italie a élu en mars 2018 un gouvernement de coalition hétéroclite, qui a proposé à la Commission un budget[1] en déficit de 2,4 % du PIB, inférieur à la barre des 3% mais supérieur aux engagements antérieurs, qui visaient à mettre la dette publique italienne dans la voie d’une réduction. La Commission vient de refuser ce budget ; passé un délai de 3 semaines elle s’apprête à proposer au conseil européen de lancer la procédure de déficit excessif[2].

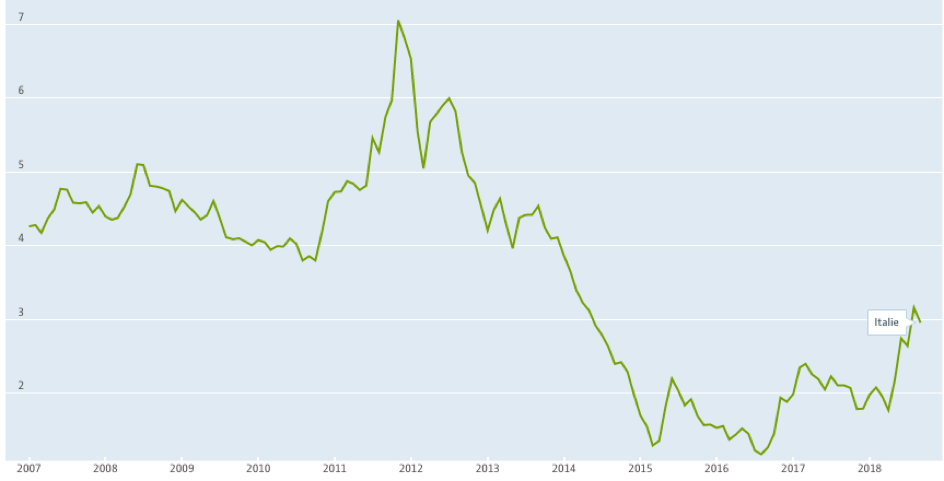

La dette italienne s’élève à 130% du PIB depuis plusieurs années (et elle varie entre 100 et 130% du PIB depuis des décennies. Le taux d’intérêt à long terme a cru récemment, suite à des attaques spéculatives, à plus de 3% (suite à la crise de la dette souveraine européenne qui s’est ouverte en 2009, ce taux a augmenté jusqu’à atteindre 7% en 2012 ; avant cela il se tenait autour de 4% comme les autres taux de la zone euro).

Au plan économique, la situation n’est pas catastrophique, comme le montre une note d’analyse de l’OFCE, qui indique que la mise en place du programme budgétaire prévu par le gouvernement italien qui prévoit une hausse des dépenses publiques, permettrait une décroissance du ratio d’endettement, à condition d’éviter un emballement des taux d’intérêt. « En stabilisant le taux d’intérêt au niveau de fin septembre 2018, la dette publique serait largement soutenable. Elle décroîtrait en 2019, passant de 131,2 % à 130,3 % du PIB. Etant données nos hypothèses, seule une très forte et durable remontée des taux d’intérêt obligataires, supérieure à 5,6 points conduirait à une hausse du ratio d’endettement public. »

Mais les marchés ont pris peur (notamment de la perspective d’une sortie de l’Italie de la zone Euro) et spéculent. Dans ce cas, la BCE a évidemment la possibilité de sortir l’artillerie lourde et de mettre fin à cette spéculation en rachetant massivement les titres de dette publique italienne sur le marché.

La BCE pourrait être amenée à assécher les banques italiennes… ce qui conduirait à la nécessité d’un « plan de sauvetage » européen

Mais elle ne le fait pas, mettant du coup les banques italiennes en difficulté. Voici l’analyse précise (en italique dans la suite), exposée dans une dépêche Reuter/Euractiv, mais dont l’auteur n’est pas mentionné : « Celles-ci -les banques italiennes- détiennent en effet environ 375 milliards d’euros de dette souveraine italienne et les utilisent comme collatéral pour emprunter à la BCE, dont environ 250 milliards d’euros de crédits à long terme.

Si la dette de l’Italie, comme la Grèce, venait à sortir de la « catégorie d’investissement », les obligations utilisées comme collatéral deviendraient inéligibles pour les financements réguliers de la BCE, ainsi que pour son programme d’achat d’actifs destiné à soutenir l’activité dans la zone euro.

Les banques, privées de ce levier, seraient alors obligées de solliciter la liquidité d’urgence (Emergency Liquidity Assistance, ELA), fournie par la Banque d’Italie. Mais l’ELA ne peut être accordée qu’à des banques solvables. Le conseil des gouverneurs de la BCE serait en droit de réclamer la mise en place d’un programme économique en Italie avant de donner son feu vert à l’octroi de sommes importantes, comme cela a été le cas en Grèce. »

Rappelons d’une banque qui ne peut accéder à cette monnaie centrale peut faire faillite instantanément (en ne pouvant rembourser une dette vis-à-vis d’un autre établissement bancaire par exemple), et la faillite des banques italiennes conduiraient à une récession majeure. Le programme économique serait donc présenté comme un plan de sauvetage.

« Si l’Italie demande et obtient un plan de sauvetage, la BCE pourrait alors acheter ses obligations sur le marché via des Opérations monétaires sur titres (OMT, en anglais Outright Monetary Transactions), un outil créé en 2012 par la BCE pour mettre un terme aux spéculations sur un éclatement de la zone euro mais non encore utilisé à ce jour. »

Ce plan serait en fait un programme d’austérité, du style de celui qui a été imposé à la Grèce et dont on connaît à la fois la violence sociale et l’inefficacité par rapport à ses propres objectifs de réduction de la dette publique (voir les 10 graphiques d’Alternatives Economiques montrant les effets d’une décennie de « plans de sauvetage » en Grèce).

Voir également sur le site d’Alternatives Economiques les conséquences sociales (hausse du chômage et des inégalités, émigration massive en particulier des jeunes, effondrement des revenus et donc de la demande intérieure etc.) de 10 ans de politiques d’austérité en Grèce.

Le rejet par la Commission du budget proposé par le gouvernement italien semble montrer qu’elle est prête à jouer le scénario de l’austérité imposée. Scénario qui peut s’accélérer. En effet « les épargnants et créanciers peuvent et vont probablement couper leurs liens avec les banques italiennes dans l’anticipation de la dégradation de la note italienne. La dette souveraine italienne est notée deux crans au-dessus de la catégorie spéculative («junk») par trois des quatre agences de rating reconnues par la BCE, et trois crans au-dessus par la quatrième, DBRS.

Moody’s et S&P Global annonceront à la fin octobre la revue de leurs notes de l’Italie et la plupart des observateurs s’attendent à ce qu’elles soient abaissées d’un cran. »

La tension peut donc monter très rapidement et la crise de liquidité survenir, comme cela a été le cas en 2015 pour la Grèce au moment du référendum. La BCE peut, dans ce cas, mettre à genoux le système bancaire italien (en cessant d’alimenter en cash l’économie, au motif qu’elle n’en a pas le droit) ; l’économie italienne dans son ensemble s’effondrerait rapidement car ses entreprises et ses ménages ne peuvent se passer de cash plus de quelques jours.

Il sera alors dit que le gouvernement italien n’a pas respecté les règles du jeu européennes, qu’il est bien normal que la Commission les fasse respecter, et que c’est la demande très explicite d’une grande majorité des Etats-membres. Or ce gouvernement a été précisément élu sur la base d’une contestation de la politique économique imposée par la Commission et les autorités européennes. Il en résultera donc une crise politique majeure en Italie.

Un pari incroyablement risqué et perdant pour tout le monde.

Manifestement, la Commission croit qu’elle a (via l’action de la BCE) la possibilité d’obliger le gouvernement à céder avant la crise, en affirmant qu’elle le fait pour éviter la crise, que le dispositif européen est précisément en train d’orchestrer.

C’est un pari incroyablement risqué et perdant pour tout le monde. Si certains citoyens européens n’ont pas compris ce qui s’est passé en Grèce et ont considéré que les grecs « méritaient » ce qui leur a été infligé, le cas italien suscitera une bien autre analyse : l’Europe sera prise en flagrant délit de refus de démocratie et il sera assez facile de montrer qu’il n’y avait pas de raisons économiques sérieuses de créer une crise majeure, donc que le but de la commission était bien de renverser un gouvernement élu démocratiquement. C’est évidemment faire le lit de l’extrême droite.

A quelques mois des élections européennes c’est proprement suicidaire. Il ne reste plus qu’à espérer que les dirigeants européens reprennent leurs esprits.

Un dernier point avant de conclure cet article. Certains commentateurs assimilent le refus italien de revenir sur son projet de budget, au « refus de la Pologne et la Hongrie de revenir sur une série de lois allant à l’encontre des normes démocratiques européennes ». C’est là une comparaison malsaine et dangereuse. Les normes démocratiques européennes sont issues de l’histoire et des luttes des peuples européens pour conquérir droits et liberté. A l’inverse, les « règles économiques » qui s’imposent aujourd’hui aux gouvernements européens et limitent leur marge de manoeuvre pour mener des politiques sociales et écologiques ont été élaborées par les « sachants » sans aucune consultation des peuples. Elles ne reposent de plus sur aucune justification économique que ce soit dans leur élaboration (Voir l’article Déficit : comment est née la règle européenne des 3% – Le Figaro – 10/09/16) ou dans l’évaluation de leur conséquence (voir ci-dessus les conséquences pour la Grèce des politiques d’austérité menées au nom de la « bonne gouvernance économique »). Au moment où l’Europe a plus que jamais besoin de retrouver du sens et du souffle n’est il pas profondément irresponsable d’affirmer que nos droits et libertés fondamentaux sont aussi importants que des % de dette et de déficit publics rapportés au PIB (dont on sait par ailleurs que c’est un indicateur problématique).

16 réponses à “Dette publique italienne : comment contraindre un pays à l’austérité en prétendant le sauver !”

Bravo !

Excellent article.

Il fallait le courage de le dire.

Alain Grandjean écrit « Un pari incroyablement risqué et perdant pour tout le monde. »

Des acteurs financiers ont pourtant tout à gagner des malheurs à venir de l’Italie et des privatisations qui seront exigées.

Ne sont-ils pas ceux qui ont bénéficié du dépeçage grec (loterie nationale, entreprises publiques, plages, immobilier etc.) ?

Sont-ils influents à Bruxelles pour recommencer sur de plus gros gâteaux ?

Ils dorment bien tranquilles derrière des trusts, des hedge-funds ou des paradis fiscaux.

Nous on n’est pas prêt de dormir tranquille !

Après la Grèce, l’Italie….

Le gros gâteau est à venir : la France.

@dupré. Tu as raison de dire que tout le monde n’est pas perdant…Mais bien sur je parlais du bon peuple. Il me semble que l’affaire italienne est compliquée du fait de la coalition au pouvoir et qu’il est tentant de se dire que finalement l’Europe aurait raison de sanctionner un gvt populiste. C’est une très grave erreur je pense. La « mécanique » à l’oeuvre sera la meme en effet pour la France. Voyons voir la suite des evenements.

amiclt. Alain

@Dupré . merci Denis. Certes il y a bien sûr des gagnants. Mais tu sais que je ne parlais pas d’eux! amct

Alain

Espérons que Commission Européenne et Italie saurons raison garder; les enjeux pour l’avenir de l’Europe et de ses peuples sont trop importants pour jouer au jeu du » perdant-perdant » pour reprendre l’analyse d’ Alain Grandjean.

Dans cette espoir rappelons quelques données factuelles pour prendre du recul par rapport à la fébrilité croissante que connaît cette question.

On regroupera ces données factuelles autour de deux grands thèmes.

I – Le premier thème concernera l’évolution de cette dette publique depuis la création de l’euro. Au moins trois observations peuvent être faites :

a – Historiquement, la forte dette publique de l’Italie n’a pas empêché qu’elle fasse partie des 11 pays fondateurs de l’euro le Ier janvier 1999. Parmi les cinq critères du traité de Maastricht à respecter pour en faire partie il fallait que la dette publique d’un état ne dépasse pas 60% de son PIB. Celle de l’Italie était de 109,7 %; celle de la Belgique était même de 114%, tandis que l’Allemagne était à 60 % et la France à 60,5%. Ce qui montre bien qu’au-delà de critères techniques des considérations politiques supérieures peuvent prévaloir.

b – Cette dette est passée de 109,7 % en 1999 à 102,4 % en 2008 au début de la dernière crise financière. Pendant cette période plusieurs pays de la zone euro (élargie entre temps) ont eux vu leur dette légèrement augmenter.

c – Avec le crise, aggravée par la forte prime de risque demandée à l’Italie par les prêteurs, cette dette a atteint 129 % en 2013. A noter que depuis cette date elle a été assez remarquablement maîtrisée puisqu’elle a oscillé entre 130% et 132 % actuellement.

II – Le second thème vise à rappeler une évidence, la dette publique n’est pas tout l’endettement d’un pays donné ! Ne prendre en considération que la première c’est oublier ce que donne l’endettement intérieur total qui résulte de l’ajout de l’endettement des ménages et des entreprises.

Et à ce titre dans les comparaisons de la zone euro la situation de l’Italie paraît moins périlleuse qu’au vu de la seule dette publique. En effet son endettement des agents non financiers privés est de 107,8 % du PIB en mars 2018, à raison de 41 % pour les ménages et 66,8 % pour les sociétés.

A la même date l’endettement des agents privés (non financiers) était de 127,6 % en Espagne, de 131% en France, avec une moyenne de la zone euro de 119,3 % tirée par le bas par le poids de l’Allemagne qui n’a que 89,6 % d’endettement privé (52,7% pour les ménages mais seulement 36,9 % pour les sociétés).

Ainsi l’endettement intérieur total au début de 2018 était de 241,2 % pour l’Italie à fin mars 2018, de 228,6% pour la France et de 226,4 % pour l’Espagne et de 206,1% pour l’ensemble de la zone euro; chiffre là encore très fortement tirée vers le bas par l’Allemagne avec seulement 152,5%d’endettement total.

Enfin , même si tous ces taux d’endettement sont très élevés, hormis l’Allemagne – pour des raisons connues mais qui mériteraient d’être à nouveau rappelées dans un autre cadre – on ne peut pas non plus raisonner sans inclure quelques autres données de grand pays de l’OCDE puisque le marché des capitaux est sans frontière. Le Royaume-Uni est avec un endettement intérieur total de 242 %, – comme l’Italie !! à cause de la dette de ses ménages- les Etats-Unis à 251,4% et le Japon à …357,2% mais dont les 9 /10èmes de la dette publique ( 201,3 %) est détenue par les japonais.

Sources : sources de données Eurostat – https://www.google.fr/publicdata/explore?ds=ds22a34krhq5p_&met_y=gd_pc_gdp&hl=fr&dl=fr#!ctype=l&strail=false&bcs=d&nselm=h&met_y=gd_pc_gdp&scale_y=lin&ind_y=false&rdim=country_group&idim=country_group:eu&idim=country:be:it:fr:de&ifdim=country_group&hl=fr&dl=fr&ind=false – et Banque de France – le taux d’endettement des agents non financiers – comparaisons internationales T 1 – 2018)

@Castel. merci bcp ces rappels et chiffres bienvenus. La polarisation sur la dette publique fait ne pas voir de très gros autres déséquilibres… bien cdt. AG

Mais l’austérité n’est-elle pas la seule méthode qui marche à ce jour pour faire baisser les émissions de CO2 d’un pays?

En Grèce, elles ont baissé de presque 1 tonne par habitant et par an pendant la crise: http://www.tsp-data-portal.org/CO2-Emissions-per-Capita#tspQvChart ; à 1.5 tonne par an, ils sont presque arrivés à un niveau soutenable pour la planète.

Le programme italien n’est pas un programme de transition énergétique. L’intensité carbone ne réduisant que lentement, la croissance du PIB qu’ils espèrent conduirait nécessairement à une augmentation des émissions de CO2.

L’idéal serait bien sûr que l’Italie change de politique, et utilise l’endettement pour faire ce que tu proposes depuis des années, ce qui créerait des emplois malgré une baisse du PIB. Mais ce n’est pas le cas.

L’austérité imposée ne peut donc elle pas être vue comme la conséquence ce ce refus d’une transition écologique, et quelque chose qui arrivera inéluctablement à tous les pays ?

@Thierry. L’austérité subie c’est en effet ce qui pend au nez des pays les plus faibles et des plus pauvres dans tous les pays. C’est l’une des raisons pour lesquelles je propose une autre voie, moins injuste socialement. Cela étant l’austérité à la grecque n’est vraiment pas efficace non plus : avec un peu d’intelligence ce pays très ensoleillé pourrait être moins dépendant des énergies fossiles.

Plus généralement les question énergétique et climatique si l’on n’ y prend garde nous conduiront fatalement dans les bras de régimes autoritaires voire plus qui organsiront le monde de manière simple : une poignée de privilégiés qui exploiteront des centaines de millions ou des milliards de traine-savate; ce n’est pas le monde que je souhaite pour mes enfants et leurs enfants.

L’austérité imposée par les autorités européennes est un très mauvais compromis qui ne met pas l’europe en route dans la bonne direction

Cdt

Alain

Alain, je partage ta vision du monde si on ne prend pas garde aux questions énergétiques et climatiques.

Mais justement: le gouvernement italien n’y prend pas garde. Il n’a pas été élu démocratiquement sur un programme de transition énergétique, mais de relance économique qui se traduirait immanquablement par une augmentation des émissions de CO2 et une fragilité accrue face aux crises pétrolières à venir. N’imputons pas la faute de l’Europe si, ce faisant, il contribue à l’émergence de régimes totalitaires.

Bien sûr, l’Europe ne provoque pas l’austérité pour réduire les émissions de CO2, et la plupart des pays européens ne sont pas plus vertueux en matière d’écologie. Personne ne semble encore avoir trouvé la formule pour combiner politiques sociales et écologiques. Ni les Italiens, ni les Grecs (qui n’ont pas développé les EnR mais ont réduit très significativement leurs émissions de CO2), ni les Allemands … Je te rejoins sur le fait que l’Europe doit changer ses règles pour favoriser la transition énergétique, mais elle n’est sans doute pas la seule ni la principale responsable si ça ne se fait pas. Il est en particulier fort probable que, même si la proposition visant à sortir les investissements du calcul du déficit public était retenue, le gouvernement italien actuel ferait la même chose. Le problème ne me semble donc pas là.

J’en viens donc à penser qu’en forçant l’austérité à défaut d’un choix de sobriété, l’Europe pourrait indirectement, et à son corps défendant, contribuer à rendre l’Italie plus résiliente aux désordres à venir..

Amitiés, Thierry

@Thierry Caminel. je me permets de ne pas être d’accord sur tout ce que tu écris (si je comprends bien, désolé d’avance dans le cas inverse):l’austérité subie ne permet pas de transformer le système économique. Les citoyens sont plus pauvres et consomment moins. Certes. mais ils ne consomment pas par nécessité; si pour des raisons x ou y l’économie repartait ils reconsommeraient sans état d’âme et pourraient difficilement faire autrement.

La question centrale n’est pas résolue. Elle est vraiment de transformer les modes de production (dont les infrastructures) et de consommation. Nous sommes en revanche d’accord sur le fait que « l’europe » n’est pas toute-puissante face aux Etats-Membres qui sont les vrais patrons. il y a donc un énorme enjeu citoyen.

amitiés. Alain

Voilà où se situe le problème : on ne parle que des niveaux d’endettement de de déficit, pas de leur utilisation. L’Espagne investit à fond dans le solaire, pourquoi pas l’Italie? Il ne me semble pas que ce soit véhiculer une fake news populiste que de dire que la Grèce n’a pas su profiter sur le long terme de la manne olympique (exercice difficile il est vrai, ce ne sont pas les seuls à s’être plantés), que pas mal de fonctionnaires passent plus de temps à travailler au noir qu’à ce que pour quoi ils sont payés, que beaucoup d’investissements publics italiens finissent dans les poches d’entreprises liées à la mafia…les règles budgétaires européennes ne pourraient-elles pas être assouplies si les états apportent des garanties de plans d’action sur l’efficacité de leurs politiques publiques et des garanties d’investissements d’avenir?

Bien à vous et merci.

Mon commentaire a en fait un seul but :

Souligner pour les éventuels égoïstes que cela ne touchera pas que nos voisins italiens et que nous serons les prochaines victimes.

Par égoïsme ou par altruisme nous devons agir !

Merci Alain

Pour apporter un début de réponse à la question-proposition d’Alain Girard sur » les règles budgétaires européennes ne pourraient-elles pas être assouplies si les états apportent des garanties de plans d’action sur l’efficacité de leurs politiques publiques et des garanties d’investissements d’avenir? » je reprendrai mon commentaire fait sur le blog d’Alain Grandjean du 23 octobre intitulé :

“Libérer l’investissement vert – Réponses aux objections les plus fréquentes”

CASTEL 25 octobre 2018 à 11 h 04 min

Votre proposition d’émettre des obligations publiques pour la transition énergétique à hauteur de 1% du PIB vise à s’élargir à l’ensemble des pays de l’Union Européenne ou du moins à ceux qui voudront bien s’y engager » rien n’ empêche la France avec les autres Etats membres convaincus, d’engager dès à présent des négociations pour libérer l’investissement vert au niveau de l’Union européenne » écrivez-vous.

Cette préconisation est plus particulièrement valable pour les 19 pays de la zone euro. Elle devrait devenir un objectif comme celui portant sur le déficit budgétaire structurel; au moins aussi important que lui sinon plus, ce dernier ne devant plus, à tout le moins être apprécié sans sa prise en considération.

Dès lors il paraîtrait utile de dire que chaque pays est libre d’y recourir ou non… mais pas sans condition. Uniquement lorsque pays est dans une trajectoire lui permettant de respecter les objectifs climatiques de 2030; sinon il devrait augmenter sa dépense publique à due concurrence. Et la bien sûr, je pense à la » vertueuse » Allemagne, même si, hormis son recours au charbon, elle serait plutôt exemplaire !

Ce que vous dites sur la perception qu’en auraient les marchés est pertinent et s’il y avait un jour une défiance sur une signature ce ne sera par sur cette base (qui serait commune à un grand nombre de pays de l’Union) mais sur des considérations beaucoup plus générales propres à cette signature. Et bien sûr on pense plus spécialement actuellement à l’Italie.

Oui, je suis d’accord pour le rappel à cet article plus ancien qui avait le mérite de distinguer dépenses et investissements, stratégies d’avenir et keynésianisme brutal…

Bonjour .

Je viens de découvrir votre blog suite à votre nomination….

Je découvre un discours convenu ( dans la droite ligne d’alternatives éco , genre Thomas Porcher et autres atterrés) .

Et aujourd’hui , je découvre aussi que la France est la championne d’Europe des prélèvements obligatoires …

Le constat : la France s’avère incapable de réduire ses dépenses publiques ( avec les gros postes : fonctionnaires , dépenses sociales , charge de la dette ) . Dès que l’on touche à l’un des 2 premiers postes , ce sont des hauts cris donc pour moi , c’est clair , mis à part le rabot , on ne fera rien : le pb du rabot , c’est qu’actuellement , on est à l’os …

De plus les gilets jaunes : à force d’entendre dire » il faut s’occuper des plus modestes » , les classes moyennes disent » et nous aussi , on existe » . Pour moi qui ait été enseignant , j’ai constamment eu la directive » occupez-vous des élèves en difficultés, mettez le paquet , les autres s’en sortiront » . Et bien , NON, les autres en ont marre que l’on ne s’occupe pas franchement d’eux et on retrouve exactement le même pb .

Pourtant , je ne soutiens pas les GJ , je pense même qu’ils accélèrent notre déclassement en paralysant notre économie : je comprends un peu leur exaspération mais le réveil sera très douloureux (principe de réalité).

parlons maintenant du ressenti : vous , mr Grandjean , d’après votre CV , vous êtes dans un milieu certainement aisé , peu en prise avec le « peuple » donc ,vous , ce que vous ressentez n’est plutôt que le reflet de choses lues , entendues , avec tous les biais que cela comporte . Moi , par contre , je suis immergé dans le peuple et je ne partage pas l’impression générale » on ne vit pas , on survit » , je trouve les choses bcp plus compliquées que cela ( moi qui n’ai pas de smartphone , je suis sidéré que tout jeune de 12 ans possède le sien , avec toutes les dérives qui vont arriver après … Les écrans plats : le mien fait pale figure par rapport à ceux que je vois chez des gens qui n’ont pas mes revenus …Idem pour ma voiture , qui fait tache dans n’importe quel parking de grande surface ….Température chez moi l’hiver : entre 13 et 17 ° avec des gros pulls alors que des élèves de collège ne veulent pas enlever leur anorak en classe , prétextant qu’ils auraient froid par rapport à leur domicile ( et lorsqu’ils l’enlèvent , ils ont des habits pas du tout adaptés à la saison )…

Pour terminer par une note encore plus pessimiste : un raz de marée arrive sur le globe : les régimes autoritaires ou d’extrème droite ( Chine , Russie , Inde , Brésil , USA, …..) , l’Europe est emportée (elle ne peut résister, de l’Italie à la Suède ) . Et dans cette Europe , 3 pays sont en train de se couler : UK ( avec le Brexit : un peuple fait n’importe quoi car ses dirigeants ont été incapables de lui expliquer les tenants et les aboutissants ) , l’Italie ( une alliance improbable qui a bcp promis , qui ne tiendra pas ses promesses : le Pib prévu en 2019 , c’est du pipeau , comme ceux que Hollande nous avait prévu en 2012….) et la France ( les GJ ont coulé Macron, le quinquennat est fini au niveau des réformes indispensables ) . Alors , je paye mes impôts , je regrette l’incapacité de mes concitoyens à sortir de leur zone de confort, à attendre tout de l’Etat-guichet mais pour tout le reste ,c’est sans moi , je rejoins le premier parti de France , les abstentionnistes et puis , advienne que pourra

Cordialement

@didier; je suis plus proche des vrais gens que vous ne le pensez mais ma vie n’est sans doute pas le plus important. Je ne peux sans doute pas vous convaincre qu’il est possible et nécessaire de tenter de faire bouger les choses. Même si ce « combat » est difficile il n’est en aucun cas inutile. Mon expérience personnelle c’est que les prises de conscience se font et que des evolutions se constatent dans les prises de décision. Ca va même plutôt vite. Sinon pour les regimes autoritaires bien d’accord qu’ils apparaissent; qu’on ne puisse y résister je ne vois pas pourquoi?

enfin je pense que pour les prélèvements obligatoires c’est un peu plus compliqué que cela. L’indicateur habituel (prelevements/ PIB) n’est pas pertinent. bien à vous. Ag

Oui en effet la question des dettes publiques en zone euro est très mal gérée, en contradiction avec les critères de Maastricht:

https://fr.wikipedia.org/wiki/Assouplissement_quantitatif#Propositions_alternatives